已经拥有6个“葫芦娃”的长城汽车,又要推出第7个子品牌了,而且这次杀入的是不被看好的氢燃料乘用车赛道。

5月25日,有知情人士向媒体透露,“长城汽车燃料电池乘用车品牌及产品内部已准备就绪,原计划今年二季度推出,但疫情因素估计要推迟到年底。”目前,长城汽车已完成对燃料电池乘用车的产品规划,并计划以独立品牌推出,定位高端。

受此消息影响,长城汽车当日收涨7.94%,每股报价37.10元,也是长城汽车股价年内少有的单日大幅上涨。年初至今,长城汽车股价累计跌幅已达23.42%。

以独立品牌推出,意味着继哈弗、WEY、欧拉、坦克、长城皮卡、沙龙之后,长城汽车将成立第7个子品牌。沙龙此前也公布了“氢电并举”的技术路线,意味着两个子品牌的技术路线存在重合。

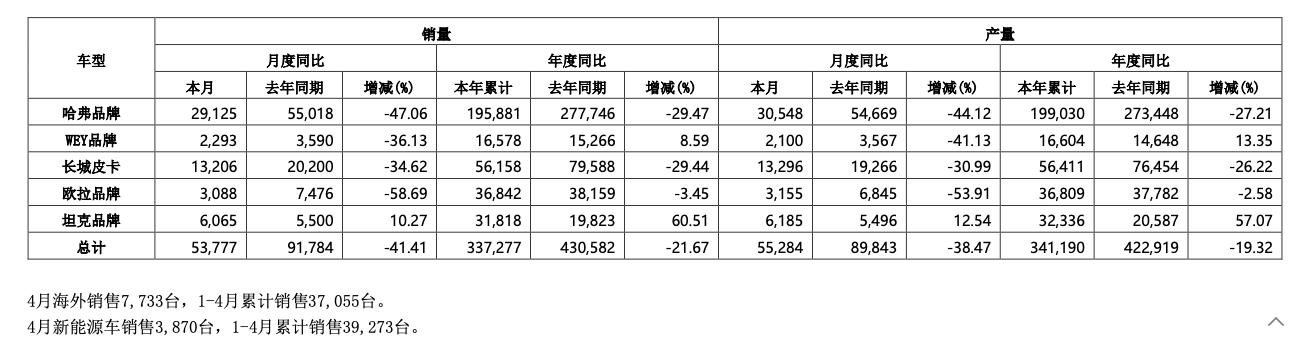

另一方面,除坦克品牌以外,4月哈弗、WEY、欧拉、长城皮卡销量均出现大幅下滑。长城新能源销量仅为3870辆,低于比亚迪和吉利新能源销量。

现阶段,传统燃油车企向清洁能源转型是汽车产业发展的趋势,BBA、大众、丰田、本田等传统燃油车巨头已加速研发纯电车型。凭借车海战术抢占国内中低端SUV市场的长城也站在转型的十字路口,氢燃料能否成为长城新的业绩增长点?

至少从目前的产业趋势来看,这个赛道并不乐观。近年来,全球汽车巨头已经纷纷放弃或推迟了氢燃料乘用车计划,只有在重型货运领域,氢燃料才能显示出自己的优势。已经在电动车领域表现不佳的长城,想靠氢燃料弯道超车恐怕任重道远。

长城氢能“三步走”

根据长城汽车规划,长城氢能战略分三步走:第一阶段(2021至2025年),开启氢时代,聚焦氢示范;第二阶段(2025至2035年),发展氢经济,开放氢生态;第三阶段(2035至2050年),建成氢社会,贡献碳中和。

具体方案为上游制氢,新一代钙钛矿太阳能光伏技术,实现20.01%光电转换效率;中游储氢,氢 电储能系统,规模化可再生能源存储解决方案;下游核心产品,长城的氢能核心动力系统零部件,可供应公交/大巴 重卡/物流 乘用车三大应用平台。

梳理长城汽车氢能产业布局的时间线可以发现,其押注氢能赛道由来已久。2015年,长城就开始研究氢能产业,谋求商业化可行路径。2018年,长城成立氢能技术中心,并从储能电池厂商猛狮科技收购上燃动力51%股权完成对上燃动力的全资控股,长城共支付6000万元的转让价格以及1.697亿元债务清偿。2019年,长城整合旗下氢能资源,成立未势能源科技有限公司(下称“未势能源”)。

2021年,长城氢能产业开始发力。3月,长城未势能源发布车规级“氢动力系统”全场景解决方案“氢柠技术”。8月,未势能源100辆49吨氢能重卡项目的落地投运。11月,长城上燃动力发布大功率燃料电池发动机“超越—神州200”。

据上燃动力方面介绍,该发动机额定功率达到200kW,质量功率密度760W/kg,最高效率达到60%,寿命超15000小时。相比于单泵方案,其“混动”氢循环技术实现1%-100%全线拉满功率范围,续航提升10%。

长城汽车董秘在答投资者问时表示,长城自主研发的70MPa IV型瓶、70MPa高压瓶阀、高性能膜电极等,均为国内氢能行业需要突破的卡脖子的核心技术。

目前来看,长城汽车在燃料电池取得一定研发成果,但在电动车赛道,长城汽车掉了队。

Stellantis CEO唐唯实认为,推动氢燃料电池车的,大部分都是在电动汽车比拼中迟到的企业。

错失电动赛道

乘联会数据显示,长城汽车4月新能源汽车销量为3756辆,同比下降49.2%;1-4月新能源累计销量3.79万辆,同比减少0.5%。

横向对比另外两家民营车企,比亚迪4月新能源销量10.55万辆,同比增长313.6%;1-4月累计销量39.21万辆,同比增长387.1%。吉利4月新能源销量1.3万辆,同比增长339.5%;1-4月累计销量5.6万辆,同比增长441.2%。长城在月销量、累计销量以及销量增速上,均落后于比亚迪和吉利。

同时,长城汽车新能源销量也低于上汽通用五菱、奇瑞汽车、广汽埃安、长安汽车、一汽大众、东风风神等品牌。

长城汽车新能源销量表现不佳,一定程度上是在新能源赛道失去先发优势。2016年,魏建军表示,“现在不是上电动汽车的好时候,长城只做新能源行业的追随者。”

正如魏建军所言,长城扮演的是追随者的角色。长城混动系统和比亚迪dmi结构差异并不大,甚至在高速巡航、超车等场景表现优于比亚迪。但当长城入场时,市场已是红海一片。相较于比亚迪,长城对标车型配置相近,平均价格却高出1-2万元。错失先机,价格又缺乏诚意,长城丢失了混动市场。

2020年,长城汽车成立欧拉品牌,主打女性消费市场。销量稍有起势的欧拉成立不到一年又曝出“芯片门”,有消费者发现,欧拉好猫并未装配宣传中的高通八核芯片,存在虚假宣传,双方甚至对簿公堂。

最终,欧拉承认好猫智能驾驶芯片用的是英特尔,通讯模块用的是高通MDM9628芯片。在车主看来,这是欧拉变相承认偷换芯片的事实。欧拉总经理董玉东亲自出面道歉,并提供补偿方案。但在欧拉两次的补偿方案中,均未正面回应芯片的具体解决方案。

一波未平一波又起,欧拉近期又因为芯片、电池的成本问题,不得不停止关闭黑猫和白猫两款车型的订单窗口。

不只是新能源汽车销量,长城汽车整体销量也出现下滑。产销快报显示,哈弗、WEY、长城皮卡、欧拉4月销量同比减少47.06%、36.13%、34.62%、58.69%。而一季度长城共实现销量28.35万辆,同比下滑16.32%,仅完成年初销量目标190万辆的15%。

销量滑坡也影响到财报数据,一季度长城汽车实现营业收入336.19亿元,同比增长8.04%;归母净利润16.34亿元,同比下降0.34%;扣非净利润为13.03亿元,同比下滑2.41%;其中,仅政府补贴就达8亿元,约为归母净利润的一半。

最终也反映在股价上,长城股价一路下跌,相较于去年历史最高点位,市值已腰斩,和比亚迪市值差距也进一步拉大。

对于长城而言,氢能产业能否快速推进商业化,扭转销量颓势?

氢燃料商业化难点

氢能作为清洁能源,也是国家鼓励的燃料电池路线。今年月,国家发改委已经正式公布《氢能产业发展中长期规划(2021-2035年)》,规划中首次明确提及氢能将成为中国未来能源体系的重要组成部分,确定了可再生能源制氢是主要发展方向。

不过,全球著名期刊《Nature》日前发布一篇名为《氢燃料电池汽车不可能在可持续道路运输中发挥重要作用》的论文,对氢燃料电池车的商业前景并不看好。

该文作者海德堡大学理论物理学博士Patrick Plötz指出,一是氢燃料电池商业化速度太慢,产业发展、基础设施建设远远不及电动汽车,将进一步拉大两者之间的发展差距;二是长途运输,一贯被认为是氢燃料电池的优势领域,却正在随着锂电续航里程的提升而消失;三是即使在最有利于发挥氢能优势的领域,即偏远地区的重型运输或超大型和超重型货物运输,氢燃料电池仍然有可能因为市场太小,不足以发挥出规模优势。

Patrick Plötz表示,“氢技术不太可能在可持续道路运输中发挥重要作用。随着电动汽车和快速充电技术的发展,很快就会使氢燃料车在公路运输中变得多余。”

事实上,不少传统车企正在退出氢能赛道。2018年6月,日产宣布,公司暂停与戴姆勒、福特合作开发燃料电池车的计划,将集中发力于电动汽车发展,成为第一家推出氢能赛道的车企。2020年,戴姆勒也宣布退出氢燃料电池的乘用车研发计划。2021年,本田宣布关闭日本狭山工厂,终止氢燃料电池乘用车的生产。去年年底,现代也表示,由于燃料电池研发进度远逊于最初的目标,暂停原本计划于 2025 年上市的氢能汽车项目 Genesis。

氢能产业经历数十年的研发,全球量产氢能源乘用车车型仅有3款,分别为丰田Mirai、现代NEXO以及宝马iX5 Hydrogen。

氢能源商业化进程缓慢,究其原因还是离不开成本二字。目前,氢燃料电池的技术路线为电池电堆中的氢气与氧气发生电化学反应,从而产生电能驱动。据美国能源局的统计,在燃料电池车的动力系统中,燃料电池堆的成本占比超过50%。

以主流电池质子膜燃料电池为例,其构成由膜电极组件、双极板和密封圈三部分组成。其中,膜电极组件又分为质子交换膜、催化剂和扩散层三部分,约占电堆成本的8成。膜电极组件的催化剂主要为稀有金属铂金,其每克价格超过200元人民币。质子交换膜则因为工艺问题,生产成本居高不下。

全联车商投资管理(北京)有限公司总裁曹鹤告诉观察者网,除了车辆制造成本,制氢、储氢、运氢的每一个环节的工艺很复杂,就算是加氢环节也比充电、换电、加油对加氢设备安全性要求更高。

同时,加氢站成本也远高于电动车充换电站设备建设。据韩国政府透露,建设一座加氢站的成本约为30亿韩元(约合人民币1590万元),还不考虑后期人员运维以及土地成本。

受制于加氢站基础设施少以及单车成本价格影响,氢能乘用车销量表现并不好。以丰田为例,其氢燃料车型Mirai售价约为40万元人民币,2021年全球销量仅为5918辆。乘用车市场推行不利,不看好锂电池的丰田章男最终选择向市场妥协,2021年年底丰田一口气推出15款电动车型,涵盖轿车、SUV、MPV、跑车、皮卡以及K-Car各类车型。丰田方面表示,到2030年丰田将推出30款电动汽车(纯电动、插电式混动、氢燃料以及普通混合动力),雷克萨斯将转型为一个纯电品牌。

回到问题本身,氢燃料电池商业化前景在哪?答案之一是商用车重卡市场。Patrick Plötz表示,有些交通应用具有非常高的能源需求或低成本敏感性,例如偏远地区的重型运输或超大型和超重型货物的运输。这些场景,往往以完成运输任务为刚需,运营成本在其次。

相比于纯电重卡自身较大自重,氢燃料电池卡车可以胜任更长的续航和更大的载重负荷。一些国家发展氢燃料电池的思路已经向重卡倾斜,比如2020年,我国财政部、工业和信息化部、科技部、发展改革委、国家能源局五部委联合发布《关于开展燃料电池汽车示范应用的通知》提出,重点支持燃料电池商用车示范应用,推动中远途、中重型商用车示范应用,将其作为纯电动汽车的有益补充。同时,探索有效的商业运营模式,提升燃料电池汽车经济性。降低氢气制、储、运及加注等环节成本。

曹鹤预计,未来3到5年,氢燃料电池有望大规模商业化。

,