(报告出品方/作者:国金证券,郑树明,王凯)

一、白云机场:门户枢纽机场,业绩短期承压1.1三大门户枢纽机场之一,产能将持续扩张

白云机场是国内三大门户复合型枢纽机场之一。广州白云国际机场股份有 限公司(以下简称“公司”,代码:600004.SH)成立于 2000 年,是白云 机场的管理和运营机构,于 2003 年在上交所主板上市。公司股权结构稳 定,实控人为广东省人民政府,控股股东为广东省机场管理集团有限公司。白云机场位于珠三角,是国内三大门户复合型枢纽机场之一,疫情前的 2019 年,白云机场旅客吞吐量 7338 万人次,位居全国第 3,全球第 11, 其中国际及地区旅客吞吐量 1871 万人次,占比 25.5%。2020-2021 年白 云机场旅客吞吐量升至全国第 1。

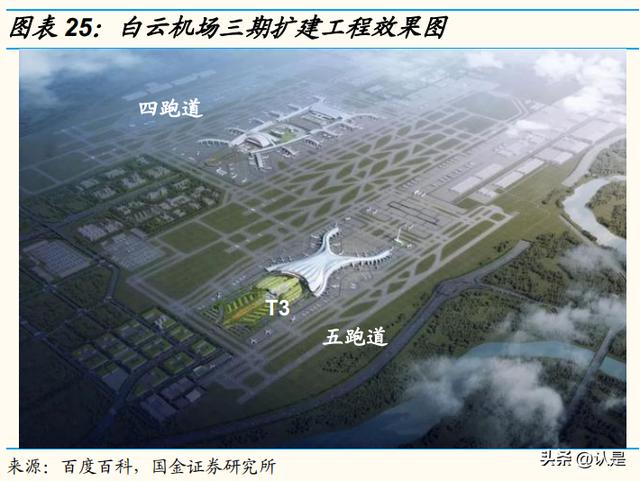

三期扩建已动工,预计产能持续扩张。白云机场目前拥有 2 座航站楼,3 条跑道,可保障年旅客吞吐量 8000 万人次,货邮吞吐量 250 万吨、飞机 起降架次 62 万架次。2021 年三期扩建工程启动,预计 2025 年底完成, 届时公司将拥有 3 座航站楼、5 条跑道。根据规划,2030 年公司旅客吞吐 量将达到 1.2 亿人次,货邮吞吐量 380 万吨,飞机起降架次 77.5 万架次。

1.2疫情显著影响经营,国际地区客流量明显下降

伴随产能释放,疫情前旅客吞吐量稳步增长。2004 年白云机场完成转场, 2015 年三跑道投入运营,2018 年 T2 航站楼投入运营,产能持续释放。 2001-2019 年旅客吞吐量 CAGR 达 9.7%。2015 年三跑道投产对公司业务量有明显推动作用,2016 年起旅客吞吐量及起降架次增速明显回升。新冠疫情影响,经营短暂承压。受新冠疫情影响,国际航线几乎停滞,枢 纽机场国际地区旅客量均下降。2020-2021 年公司旅客吞吐量分别为 2019 年 59.6%、54.9%,其中国际地区旅客吞吐量为 2019 年 13.8%、3.7%。 2022H1 受国内疫情波动影响,旅客吞吐量 1234 万人次,同比下降 42.6%, 较 2019 年下降 65.4%。

1.3业绩随产能周期波动,疫情导致短期承压

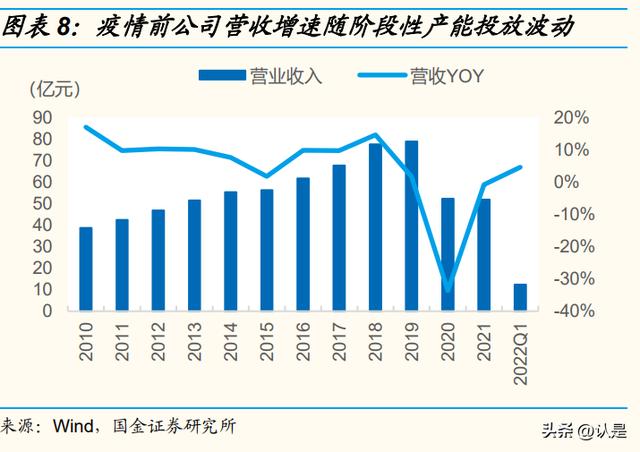

收入增速随阶段性产能投放波动。机场行业存在明显的产能周期,分为产 能充沛期、产能饱和期和产能扩建期。2004 年一期投产后,产能逐渐饱和, 2010-2015 年营收 CAGR 为 7.77%。2015、2018 年,产能阶梯式释放, 营收增速提升,2015-2018 年营收 CAGR 达 11.29%。2019 年因取消机建 费返还,营收增速下降至 2%。受疫情影响,2020、2021 年营收较 2019 年分别降低 33.6%、34.2%。

归母净利润呈现明显产能周期特征。2018 年航站楼新产能投产后,因在建 工程转固带来折旧成本大幅跃升,净利润增速下滑,呈现明显产能周期特 征。参照行业规律,随着新产能的充分利用,收入增加而成本相对稳定, 业绩将持续改善。2019 年归母净利润下降主要系收入端取消机建费返还所致。2020-2021 年受新冠疫情影响,收入锐减,而成本较为刚性,导致亏 损。2022H1 受疫情反复影响,公司预计亏损 4.7-5.7 亿元。疫情前利润率及 ROE 随产能周期波动。同样的,因新产能的投产带来折 旧成本提升,2018 年公司毛利率、净利率均明显下滑,分别较 2017 年下 降 11pct、9pct。ROE 方面,2018 年也较 2017 年下降约 5pct。

2.1流量决定航空性业务收入规模,空间受制于产能

航空性业务由政府定价,国际地区航线收费高。白云机场当前为一类 1 级 机场,执行一类 1级机场收费标准。航空性业务收费(如起降费、停场费、 客桥费、旅客服务费、安检费)根据政府定价,其中国际及地区航线收费 标准显著高于国内航线。航空性业务收入与流量正相关,流量受制于产能释放。2010-2019 年公司 航空服务收入 CAGR 为 6.7%,收入趋势与旅客吞吐量、飞机起降架次的 变动方向基本一致。流量与产能释放关联度大,尤其与飞行区产能释放相 关。2015 年公司三跑道投产后,流量增速显著提升。2019 年因取消机建 费返还,该项收入下降。疫情抑制出行需求,2020、2021 年公司航空服 务业务收入显著减少。

时刻增长受限,飞机大型化提升客流量。2017 年“控总量调结构”政策出 台,包括白云机场在内的主协调机场的时刻增速被限制在 3%以内,公司 飞机起降架次增速受到限制。为满足旅客出行需求,飞机大型化成为航司 选择,2017-2019 年白云机场单位航班旅客数呈明显上升趋势,从 2017 年的 142 人上升至 2019 年的 149 人。

2.2供给端:珠三角多机场竞争,白云机场产能优势明显

珠三角地区内机场密集程度居全国之首。珠三角地区是我国经济最为发达 的地区之一,也是我国航空物流最发达的地区。除白云机场外,珠三角地 区内尚有香港国际机场、 深圳宝安国际机场、珠海金湾国际机场和澳门国 际机场等国际机场。同时,佛山沙堤机场、惠州机场也正式恢复民航。 由于澳门、珠海和佛山机场业务规模相对较小,区域内机场的竞争主要源 于香港、广州和深圳三个城市的机场。其中,香港机场与白云机场旅客吞 吐量较为接近,2019 年白云机场、香港机场旅客吞吐量分别达到 7338 万 人次和 7156 万人次。

1、白云机场现有产能优势突出

珠三角多家机场长期高负荷运转。一线城市核心枢纽机场因政策支持力度 较大、腹地经济强劲,长期需求增长确定性强,主要受制于产能。而珠三 角内香港机场、深圳机场和澳门国际机场近几年处于高负荷状态,参考 2019 年正常年份,航站楼产能利用率长期高于 100%,且跑道利用率也处 于饱和状态。白云机场产能相对充足,客流超过香港机场。受制于跑道等地面保障的产 能限制,2016-2019 年香港机场旅客吞吐量 CAGR 为 0.6%,货物吞吐量 CAGR 为 1.3%,起降架次 CAGR 为 0.7%。2019 年白云机场旅客吞吐量 超越香港机场。从产能利用率,白云机场航站楼及跑道产能优势突出。

2、白云机场中长期产能最为充沛

香港机场三跑道预计 2024 年全面运营。香港机场三跑道系统在 2016 开工 建设,由于需要填海造陆,预计耗资 1415 亿港元。其中,第三跑道已于 2022 年 7 月 8 日开启试飞,随后将逐步投入运营。三跑道系统预计在 2024 年全面投入运营,预计到 2035 年可满足旅客吞吐量 1.2 亿人次,货 邮吞吐量 1000 万吨。深圳机场 T3 卫星厅启用,三跑道预计 2025 年投产。深圳机场卫星厅于 2021 年 12 月启用,根据规划设计年旅客吞吐量 2200 万人次,启用后旅 客吞吐量产能将达 6700 万人次。三跑道于 2021 年开建,计划于 2025 年 投运,规划目标为 2030 年旅客吞吐量 8000 万人次,货邮吞吐量 260 万吨。

白云机场中长期产能规划相对最高。白云机场三期扩建预计总投资约 544 亿元,将新建第四、第五跑道,T2 航站楼东四、西四指廊和 T3 航站楼, 并在 T3 航站楼前建设综合交通中心。预计 2025 年建成投入使用,按规划, 2030 年可满足飞机起降 77.5 万架次,旅客吞吐量 1.2 亿人次,2045 年飞 机起降 87 万架次,旅客吞吐量 1.4 亿人次。中长期的旅客吞吐量产能规划 高于香港机场和深圳机场。

3、白云机场空域资源条件较好

白云机场空域资源较优。香港机场与深圳机场、澳门机场的跑道几乎垂直, 香港机场的起降航道会干扰其他两座机场,三方在空域上存在冲突和竞争, 可能导致预期产能无法完全利用,而白云机场相对远离香港机场,空域条 件良好,有利于产能的充分释放。

2.3需求端:经济支撑航空需求,受益大湾区旅客回流

1、政策明确白云机场“三大门户枢纽机场”战略地位

政策优势突出,支撑白云机场高战略地位。2012 年国务院《关于促进民航 业发展的若干意见》确定白云机场大型国际航空枢纽地位。白云机场与首 都机场、浦东机场并称为“三大门户”机场,定位为引领粤港澳世界级机 场群建设、支撑民航强国战略的国际航空枢纽,有望在国际航权分配、空 域使用、航线安排、产能扩张等方面获得政策支持。

2、腹地经济发达,支撑航空出行需求

航空出行需求与经济发展高度相关。商务出行和因私出行均与经济发展相 关度高。(1)商务旅客的出行需求与宏观经济相关度高,经济周期的波动 会对商务旅客航空出行需求造成影响;(2)因私出行旅客的出行需求多来 自旅游,随着人均 GDP 的不断提升,消费水平随之提升,旅游出行的人数 和比例将保持稳定增长,推动航空客运需求持续上行。腹地经济发展助力白云机场成为国际航空枢纽。珠三角是我国最早开放的 地区之一,区域经济发达,2021 年珠三角地区 GDP 合计 9.8 万亿元,占 全国 8.8%,疫情前始终保持 6%以上的较快增速。广东省人均 GDP 也长 期维持较高的增长速度,2021 年人均 GDP 达 9.8 万元。发达、稳定的经 济可催生旺盛的航空需求,打开白云机场的成长空间。

3、国际航线将受益于大湾区旅客回流

香港机场产能瓶颈导致客流溢出。香港机场约 1/3 为中转客源,大约 2000 万人次。过去香港机场作为中转,承接了大量出入境的大陆旅客,而近年 来受制于香港机场产能限制,部分大湾区赴港中转的旅客或通过广深出境。主基地航司南航加持下,白云机场国际业务较为领先。近年来南航陆续在 白云机场开通飞往欧洲、北美、南亚、东北亚和中东等地区的航线,集中 资源建设“广州之路”,并积极开通或加密“一带一路”沿线航点。在南 航的大力建设下,如今白云机场的国际航点远多于深圳。凭借良好的空域 条件以及产能优势,白云机场更有望受益于粤港澳大湾区旅客回流,并提 升国际旅客占比。

三、非航业务:商业模式优秀,免税弹性保留3.1流量变现的非航业务决定盈利水平

非航收入决定盈利水平差异。机场收入主要分为起降费、停场费、旅客服 务费等航空性收入和免税租金、广告收入等非航空性收入。其中,机场的 区位决定了客流量及航空性业务收入规模,而非航业务则起到流量变现的 作用。同时,由于其高毛利的特性,非航收入决定了机场的盈利水平差异, 非航收入占比高的机场通常盈利能力更强。2019 年白云机场航空延伸性收入达近年顶峰。2010-2019 年,白云机场航 空延伸性收入持续扩张。2019 年伴随免税业务的发展,航空性延伸服务收 入达 41.6 亿元,同比增长 14%,为近年峰值,并超过航空性业务成为公 司第一大收入来源。

3.2机场免税:弹性保留,国际放开后业绩将恢复增长

机场免税渠道议价权暂时下滑。免税业态可分为口岸免税、离岛免税和市 内免税。以中免为例,2019 年之前机场(口岸)免税一直是最主要的免税 渠道,占比超过 60%,2020 年之后伴随海南离岛免税兴起,叠加国际客 班大幅减少,中免的机场免税渠道收入占比下滑至 25%。我们认为口岸免税的规模下滑为暂时性现象,主要源于“五个一”政策导 致的国际客流大幅降低。预计待国际航线大幅恢复后,中国口岸免税市场 规模也将恢复增长,2024 年超过 2019 年水平,2026 年达到 593 亿元, 2023-26 年 CAGR 为 36.1%。

免税收入决定机场业绩弹性。2017 年中免中标白云机场免税业务,采用保 底 提成的收费模式,即经营权转让费为月保底销售额与实际销售额取高, 并根据对应提成率确定具体收入。其中 T1、T2 进境业务合计保底提成收 入 21.26 亿元,T2 出境业务保底提成收入 12.65 亿元。若实际销售额提成 快速增长,公司业绩将大幅提升。

T2 航站楼投产带动白云机场免税业务 2019 年爆发式增长。2018 年,T2 航站楼投产,免税商业面积扩大至 5944 ㎡,刺激旅客消费。2019 年中免 在白云机场的免税销售额为 19.22 亿元,若按平均 40%的扣点率估算,则 公司免税收入为 7.7 亿元,高于当年保底。

2022 年与中免签订免税补充协议。受疫情影响,白云机场国际出入境旅客 吞吐量大幅减少,由 2019 年的 1794 万人次减少至 2021 年的 67 万人次。 为有效化解合同执行风险,2022 年 6 月双方签订补充协议,经营权转让费 收取模式不变, 参考国际客流恢复程度与开业面积比例,对月保底销售额进 行调整,同时进境店协议期延长 2 年,协议截止日期为 2029 年 4 月 25 日。短期保底下降,免税弹性保留。

根据补充协议,确认 2020 年全年免税租 金收入约 2.96 亿元,2021 年的免税租金收入约 1.23 亿元,其中 2021 年 金额为根据补充协议计算,短期保底额显著下降。同时,补充协议维持原 协议扣点率,经营权转让费收取模式不变,且进境店协议延期至 2029 年, 白云机场得以保留免税租金的向上弹性。我们认为,公司原协议的保底金 额较低,多个免税商或有能力参与招投标,因此协议条款相对有利。

白云机场人均免税消费额仍有较大提升空间。出入境旅客流量是提高免税 收入的基础。2019 年白云机场旅客吞吐量位居全球第 11,但免税销售额 大幅低于其他机场,源于国际地区旅客量及人均免税销售额偏低。2019 年,白云机场人均免税消费额仅 103 元,与上海机场、首都机场存在 较大差距。考虑国际航线结构与腹地经济水平差异,白云机场人均免税销 售额或无法达到北上机场水平,仍应有望达到亚洲平均水平,预计将提升 至 200 元以上。

3.3有税商业:高坪效奢侈品入驻提升经营效益

有税商业贡献稳定收入,存提升空间。目前,白云机场的商业面积已经从 2004 年的 1.65 万平方米扩增至 6.07 万平方米,商铺 540 多间,出租率约 60%。平均租金水平约 16206 元/平方米/年,据此估算租金约 5.9 亿元/年。 若疫情影响消退,出租率提升,有税商业的收入贡献将有望增长。

疫情期间中国奢侈品消费大量回流。根据贝恩公司,2019 年全球奢侈品中 国市场消费占比为 11%,预计 2025 年中国将赶超美国、欧洲,成为全球 最大的奢侈品消费市场,占比提升至 25%-27%。从长期看,国人消费回流, 机场发展重奢业务有望带来收入增量。目前已有多个奢侈品品牌入驻国内 机场,公司也正积极与品牌方洽谈,LV 已确定进驻白云机场。奢侈品门店的坪效高,有助于提升机场有税业务的经营效益。估算白云机 场目前空余商业面积约 2 万平方米,按 10%重奢商业占比、坪效 30 万、 提成率 10%-20%,粗略估算对应的有税商业收入约 0.6-1.2 亿元/年。

3.4广告:外包效果明显,稳定贡献利润

广告业务采用外包形式,交由专业的广告商运营。2018 年起白云机场全面 采用特许经营模式(承包给专业广告公司经营),广告资源使用费=保底价 超额提成,超额提成=(实际销售额-提成基准数)×超额提成率。(1)T1 航站楼:2018 年 8 月与迪岸公司签订 58 个月合同,预计保底收入 16.8 亿 元;(2)T2 航站楼 GTC:2017 年 5 月与德高公司签署 5( 3)年的合同, 5 年预计保底收入 20.3 亿元。

外包效果明显,广告收入和净利润稳步提升。在 2018 年 T2 签订特许经营 合同后,广告分部的收入和净利润出现较大程度的提升,2019 年实现广告 营业收入 6.83 亿元,净利润 3.33 亿元,分别同比上升 21%和 103%,源 于特许经营盈利能力远高于自营。2020-2021 年广告分部实现净利润 3.93 亿元、2.66 亿元,同期公司亏损,广告业务有效减轻疫情带来的负面影响。

核心经营数据 1、客流假设:考虑全球疫情形势,预计 2022 年国际客流恢复有限。考虑 新冠口服药获批和应用,预计 2023 年国际客流明显恢复。若国内疫情控 制良好,预计国内旅客量有望超过 2019 年同期水平。我们预计 2022- 2024 年白云机场的旅客吞吐量分别为 4,296 万人次、7,223 万人次、8,713 万人次,同比分别 7%、 68%、 21%,其中 2022-2024 年,国际客流分 别恢复至 2019 年的 7%、50%及 115%。参考 2030 年旅客吞吐量规划目 标,远期旅客吞吐量同比增速假设为 4%。 2、飞机起降架次假设:考虑到单机载客量的回升,我们预计 2022-2024 年起降架次分别为 38 万架次、49 万架次、58 万架次,同比分别 4%、 30%、 19%。考虑枢纽机场时刻释放偏紧,远期飞机起降架次同比增速 假设为 3%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

,