独家解读: e的由来–––

数学大家雅各布.伯努利的一个错误思维

(高俊科)

题注: 写下这个题目《无理数e的由来 数学大家雅各布.伯努利的一个错误思维》,有搏眼球的意味,目的是推动国内外各种文献中改变关于连续复利的错误讲述,不过,这题目说的也事实吧,欢迎朋友们对此进行讨论。

一 无理数e

无理数e是当x趋于无穷大时函数(1 1/x)^x的极限值。

这个无理数e ≈ 2.71828 1828~~~.

无理数e在数学,物理学,生物学,经济学等领域中都有着特别重要的独到的意义,有着广泛的应用。

二 连续复利法

说一个广泛流传的金融生活中的故事,说它是一个故事,是因为就其道理来讲,这种思维是不应该存在的,是错误的。

设有1万元,年利率是100%,一年以后本利和就是2万元。如果每半年取一次,每半年的利率取为50%,一年计息两次,一年后的本利和就是2.25万元,;如果每个季度取一次,每次的利率取为25%,一年以后的本利和就是2.4414万元。照此算法,可计算每天,每小时,每分钟取一次,一年后的本利和,如果把时间无限缩短,实现所谓连续复利计算,一年后的本利和大约就是2.71828万元。

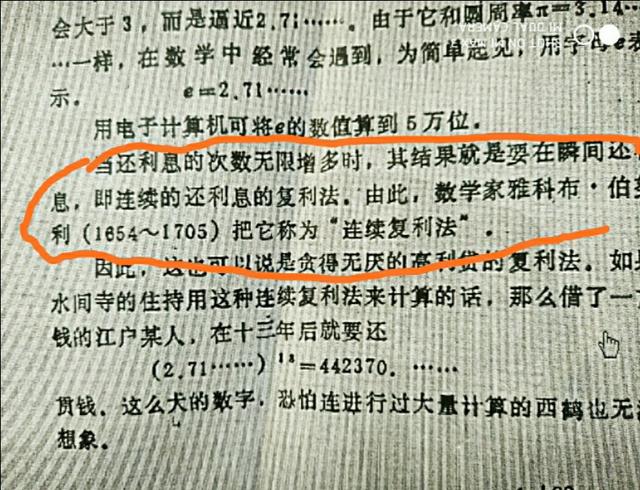

由此,雅各布.伯努利就把这种方法称为”连续复利法”(见下面图片,这图片拍照于1988年北京科学技术出版社出版的翻译日本人的《通俗数学(下)》)

三 现在国内外的经济数学、金融学、货币银行学、工程经济学、公司理财、衍生工具等教材中广泛讲授这种连续复利法计算。

通常讲法是,根据所谓不连续复利计算公式

A(t)=A。(1 r)^t (1)

将一年分成m次计算,每次利率取为r/m,这样一年计算m次 ,t年计算mt次,于是就有复利分期计算公式

A(t)=A。(1 r/m)^(mt) (2)

令m趋于无穷大,得出所谓连续复利公式

A(t)=A。e^(rt)。 (3)

四 这种连续复利计算错在哪里?

问题一 从A。(1 r)^t推导出A。e^(rt),对于r=10%,就是从A。(1 10%)^t推导出

A。e^(0.1t)=A。(1 10.517%)^t。根据

A。(1 10%)^t推导A。(1 10.517%)^t,这是用任何知识推导都推导不出来的。

问题二 这种推导过程中的三个函数

A。(1 r)^t

A。(1 r/m)^(mt)

A。e^(rt)中的时间变量取值有无变化?A。(1 r)^t中时间变量只取整数,A。e^(rt)中的时间变量是不是还是只取整数?

三个函数的定义域是一样的,公式A。e^(rt)并不能实现连续计算复利。

问题三 时间变量只取整数, A。(1 r)^t 能反应资金的变化规律,时间变量取连续实数时,A。(1 r)^t为什么就不反应资金的增值规律了,而要用A。e^(rt)计算资金连续变化规律?(关于连续复利法的错误论述,详见高俊科文章《连续复利错误面面观》)

五 这种连续复利计算引发的错误

从三个方面说。

1 1997年诺贝尔经济学奖评委会没有看到连续复利的错误。 1997年,诺贝尔经济学奖授予了美国哈佛商学院教授罗伯特·默顿和斯坦福大学教授迈伦·斯克尔斯。他们创立和发展的b—s期权定价模型为包括股票、债券、货币、商品在内的新兴衍生金融市场的各种以市价价格变动定价的衍生金融工具的合理定价奠定了基础。这种b—s期权定价模型中就用到了这种错误的连续复利计算。

2 这种错误的连续复利计算导致以此为基础的资金流现值计算公式,等额支付计算公式都错,2014年高俊科有文章《国外教材中关于连续复利讲授的种种错误》,这篇文章分析了国外五门课程教材中的五种不同的错误。

3 应用连续复利法,有的教材出现的错误到了可笑的程度,把在用中小学知识能正确解答的习题放在大学教材中给解错了,见今日头条文章《这些大学教材把本不糊涂的学生搞糊涂了》。

结论 存在了300多年的连续复利法是错误的,国内外多门课程中讲的这种连续复利法是错误的,全面改正这一广泛流行的错误极有意义,但也是个难以做到的事。

,