今天介绍的是经营资产中的坏账准备、其他应收款和长期应收款阅读的重点和需要关注的事项。

(一)坏账准备

1、概念

坏账准备分为一般坏账准备和特殊坏账准备。

一般坏账准备按照应收账款账龄的时间长短对应收账款的余额按比例进行计提。

特殊的坏账准备是对有些特殊的应收账款余额无法收回的需要计提特别坏账准备。

2、对资产负债表的影响

(1)应收账款的抵减项目

(2)减少公司资产账面价值

3、对利润表的影响

降低企业当期利润

4、计提标准

(1)同行业中计提标准越严格的公司越值得信赖

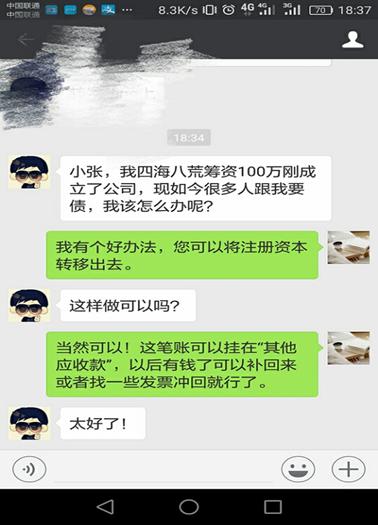

老板

老板和小张对话

会计小张

1、概念

所有跟主营业务无关的应收款

2、企业操作用途

(1)隐藏短期投资,截留投资收益

(2)转移资金给大股东

(3)私设小金库,转移资金

(4)隐藏利润或费用,调节报表

3、需关注的重点

(1)公司经营不规范 - 本科目数字较大

(2)可能存在造假的嫌疑 - 现金少,应收账款或本科目数额大

(三)长期应收款

长期应收款一般是企业融资租赁产生的应收款项和采取递延方式分期收款的应收款项。

,