本文首发于公众号:投行实务观

点击蓝字,关注我们

无论是审计还是投行从业人员,弄清楚企业成本的核算无疑是审计或是投行业务中的重点任务之一,不同行业的企业成本核算会存在差异,但是对于生产某种特定产品的制造业企业来说,成本核算的总体思路总是相通的,此处我们选取某拟IPO企业反馈意见中提及的成本核算过程做分析,来共同学习制造业企业的成本核算过程。

该IPO企业曾被现场督导,其中就企业成本核算等事宜,督导组发现了如下问题:

(1)保荐人对发行人直接人工和制造费用核算准确性和完整性的核查程序执行不到位;(2)发行人部分人员的薪酬归集错误,发行人将与生产相关的质量部、计划部和工业工程部共85人的员工薪酬均归集到了管理费用;(3)ERP系统可靠性存疑,个别账号拥有全流程操作权限。

对此,监管机构提出如下问题:(1)发行人的成本核算流程;(2)原材料采购、耗用与产量的匹配性;(3)发行人ERP系统的可靠性。

发行人就上述问题进行了如下作答:

#

一、产品成本的核算流程和方法

1、成本核算方法

公司主要产品分为偏航减速器和变桨减速器两大类,公司采用“以销定产”的生产模式,根据客户订单和客户的需求计划制定生产计划。采购部门根据生产计划分解的物料请购需求结合物料采购周期向供应商下达采购订单。计划部根据生产任务生成领料单,生产人员根据计划部生成的领料单进行领料,产品完工后办理入库手续。公司产品涉及工序较多,大部分半成品均为自主加工,部分产品工序选择外协加工。公司结合产品部件以及工序步骤设置车间,根据产品生产特点和成本管理要求,采用逐步结转分步法,公司设置三个车间,分别为机加工车间、装配车间、后处理车间,分别对三个生产环节进行分步归集和核算。

公司对两大类产品采用相同方法进行成本归集及分配,具体核算如下:

(1)直接材料归集和分摊的具体方式

公司用于产品生产的原料和主要材料系按照产品对应的生产订单分别领用,按照生产领料出库单直接归集至各类产品成本的直接材料里。按照实际领取数量乘以全月一次加权平均法核算的单位出库成本计算领用的材料金额。

公司将本月发生的直接材料费用,加上月初在产品成本,然后将其在本月完工产品和月末在产品之间进行分配,以计算本月产成品材料成本,其中月末在产品成本按照所耗用的原材料费用计算。本月产成品直接材料成本按照具体型号产品BOM清单对应的具体领用数量乘以按月加权平均法核算的单位出库成本计算得到。

(2)直接人工归集和分摊的具体方式

直接人工包括生产车间直接从事产品生产人员的职工薪酬,公司根据生产人员所在车间按月进行归集。公司一共涉及三个步骤的直接人工费用,即包括机加工阶段、装配阶段、后处理阶段,机加工阶段按照标准工时在半成品和在产品中分摊,其中在产品的工时按照完工进度计算在产品工时;装配阶段归集按照标准工时在半成品(标准减速器)和在产品分配,其中在产品的标准工时按照完工进度计算;后处理阶段归集按照标准工时在产成品和在产品分配,其中在产品的标准工时按照完工进度计算。

(3)制造费用归集和分摊的具体方式

制造费用是指公司各生产单位为组织和管理生产而发生的各项间接费用,包括生产管理人员、 维修工、电工、统计员及质量部、计划部和工业工程部的相关人员薪酬、折旧费、修理费、水电费、机物料消耗等。公司发生的各项制造费用,按费用类别通过制造费用科目进行归集。公司一共涉及三个步骤的制造费用,即包括机加工阶段、装配阶段、后处理阶段,制造费用分摊的具体方式与直接人工一致。

(4)加工费归集和分摊的具体方式

公司将生产环节中热处理工序以及部分精车、磨削等工序交由外协厂商完成。对于原材料外协加工成本,在对应加工材料中分摊。

(5)产品成本结转方法

公司产品生产完成,产成品入库时,根据分配的生产成本结转至库存商品;产成品实现销售时,产成品的出库采用月末一次加权平均法计价,销售出库的产成品成本结转计入主营业务成本。

综上所述,公司产品成本的核算流程和方法与业务流程匹配;直接材料、直接人工、制造费用、加工费的归集和分配方法、产品成本结转方法合理,符合《企业会计准则》的规定。

经与同行业比较,公司营业成本的核算及结转方法,与同行业可比公司新强联不存在明显差异。

2、成本核算具体列示

(1) 说明成本核算的过程和控制的关键环节

报告期内,公司主要产品包括偏航减速器和变桨减速器,两类产品的成本核算过程和控制相似。产品成本包括直接材料、直接人工及制造费用,其中直接材料成本核算过程中关键控制点主要体现在原材料入库及出库,直接人工和制造费用核算关键控制点主要体现在费用的归集与分配。

①原材料入库及出库

计划部根据销售订单需求拆分BOM,制定物料需求计划并根据物料需求计划创建采购申请,采购部门将采购申请转为采购订单,并依据订单创建合同且提交审批,审批完成后下达至供应商。供应商于双方约定的交货时间将货物送交公司,当指定货物送达本公司时,仓储人员依据送货清单,核对供应商名称、品名、规格型号、数量,并将核对正确后的送货清单提供给采购部门,采购部门按照合同价格、项目录入到货单。采购部门完成到货单的录入后,仓储部按照到货单明细核对供应商信息以及物料信息,确保无误后审核并报检,检验合格后库管员根据检验合格单进行入库,检验不合格需要退货的质量部直接在ERP系统中做拒收。采购部门收到供应商提供的实物发票,在ERP系统引用入库单核对该发票的入库名称、规格型号、数量、单价后生成采购发票,实物发票并交由财务入账。财务核对实物发票的金额与系统中采购发票及合同的金额是否一致。

计划部门根据生产任务创建生产订单,并依据生产订单生成领料单,生产部门根据生成的领料单向仓库领料,库管员根据领料单制作材料出库单,安排人员按照指定货位进行分拣出库,车间领料员核对无误后签字,安排叉车司机转运到车间指定位置;系统按月末一次加权平均法计算生产领料成本。

②直接人工和制造费用的归集和分配

直接人工主要为生产工人的薪酬,由人力资源部门根据生产员工实际工资情况进行汇总,并经审批确认;制造费用主要是生产管理人员薪酬、折旧费、修理费、水电费、机物料消耗等,由财务部门依据审核无误的费用报销及支付单据,按费用类别通过制造费用科目进行归集。月末将当月归集的直接人工和制造费用按照标准工时在产成品和在产品分摊。

(2)关于成本核算的规范性、准确性,抽取公司2021年11月的后处理车间成本归结和分配举例如下:

①直接材料

财务人员根据当月的对应产品材料的材料出库单对产成品的原材料投入进行归集,并根据完工产品入库单,将原材料成本在产成品和在产品之间进行分配,其中月末在产品成本按照所耗用的原材料费用计算。本月产成品直接材料成本按照具体型号产品BOM清单对应的具体领用数量乘以按月加权平均法核算的原材料出库单价计算得到。具体如下:

注:1、材料金额系该型号产品领用的对应原材料及自制半成品本月出库单价*单位完工产品对应消耗数量计算得出;

2、数量取自本月产成品完工入库单实际入库数量。

②直接人工与制造费用的归集与分摊

直接人工根据当月后处理车间的直接生产人员薪酬直接进行归集,本期后处理车间直接生产人员工资、社保、公积金及福利费共计39.66万元。制造费用是指公司各生产单位为组织和管理生产而发生的各项间接费用,包括生产管理人员薪酬、折旧费、修理费、水电费、机物料消耗等。公司发生的各项制造费用,按费用类别通过制造费用科目进行归集。11月份归集的制造费用28.35万元。

公司将生产环节中热处理工序、以及部分精车、磨削等工序交由外协厂商完成。对于原材料外协加工成本,在对应加工材料中分摊,11月分摊的加工费用为4.82万元。

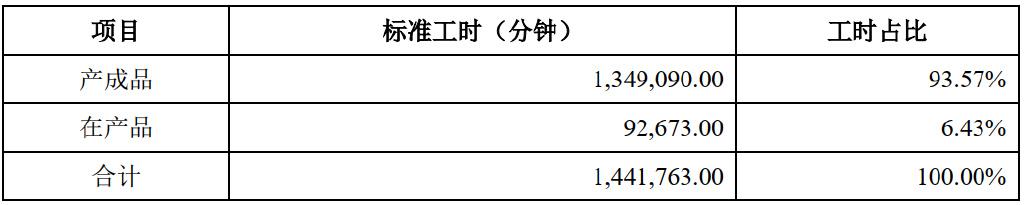

11月份产成品与在产品的标准工时如下所示:

本期直接人工和制造费用分摊金额核算如下所示:

③单位产品成本核算

根据各产品标准工时比例分配分配产成品结转直接人工、制造费用、加工费,并加上各产成品的材料成本,计算得出各产成品成本及单位成本。 产成品成本计算结果如下:

注:各产品直接人工和制造费用由本月归集直接人工和制造费用乘以工时比例计算得出,加工费在对应加工产品中分摊。

综上,公司的成本核算方法遵循会计准则的规定,符合行业惯例,成本核算规范、准确。

#

二、主要原材料采购、耗用与产量的匹配性

1、主要原材料采购量、耗用量的匹配关系

报告期内,公司原材料采购与消耗基本接近1:1,部分原材料采购消耗比小于1系消耗期初库存所致。报告期内,随着业务规模的扩大,公司的主要原材料总采购略高于总耗用,形成了与生产经营相匹配的安全库存,公司主要原材料的采购量和耗用量总体具有匹配关系。

2、主要原材料耗用量、产量的匹配关系,并分析说明报告期原材料的投入产出及变动情况是否异常

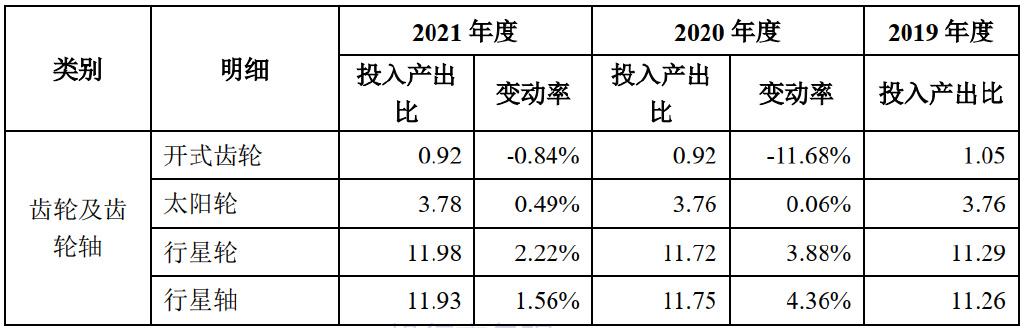

公司主要产品为偏航减速器和变桨减速器,减速器的主要组成部分主要为齿轮及齿轮轴、铸件、锻件、轴承及电机等原材料,不同减速器所需要的主要原材料类别基本一致,部分机型根据客户需求情况配置有所差异,具体数量配比情况如下表所示:

报告期,公司耗用量和产量的匹配关系如下所示:

…

#

三、发行人ERP系统是否可靠

ERP系统启用时,需要对系统基础设置、基本配置等,指定运维账号并分配权限。系统运行后, ERP的业务流程及单据通常是具有连续性和关联性,运维人员在进行问题分析和处理时,经常需要进行涉及多模块,多角色的模拟测试,所以需要将运维账号开通所有角色权限,才能完成问题排查及查询工作。同时,运维账号“Sys-admin”的所有操作,在日志管理中都有记录,接受系统的日志监管。

普通用户Sys-admin与管理员用户admin的区别:

通过分析U8系统的上机日志,可以确定 “Sys-admin” 账号的所有操作均为基础设置、运维人员处理问题、测试流程及测试功能阶段生成。而且通过数据库分析可以发现,公司ERP系统中所有有效的业务单据及财务凭证,并无“Sys-Admin”生成或修改的记录。故“Sys-Admin”在U8系统的操作中从未生成过有效单据。

…

上述案例明确讲述了该拟IPO企业的成本核算具体过程,包括直接材料、直接人工和制造费用的归集、分配和成本最终结转的全流程,对于审计和投行从业人员了解成本核算具有较大的参考意义。

未完待续。

查看往期文章

1、投行相关问题18-会计审计若干问题

2、【CPA业务】现金流量表审计中的常见问题

3、【CPA业务】收入审计实用方法

4、【CPA业务】存货审计方法及IPO反馈意见

5、【IPO案例之12】现金流量:经营活动产生的现金流量的主要构成,与净利润存在较大差异的原因

欢迎关注公众号:投行实务观

投行实务观

分享财务和法律干货、投行业务资讯、上市公司分析的公众号,持续不定期更新

20篇原创内容

公众号

,