【中国金融案例中心 原文来源:CRS 编译:叶子、谢彬彬】

在美国过去十年的金融市场发展中,苹果、亚马逊、谷歌、脸书(现为Meta)等大型科技公司也陆续参与其中。这些大型科技公司利用先进的数据分析技术,与传统金融机构建立新型合作伙伴关系,重新定义了支付、信用卡、信贷、电子钱包等金融服务。除了直接提供金融服务,这些科技公司还通过为传统金融机构提供第三方技术服务(如云服务),间接支持金融市场的发展,与其建立了更为深入的联系。

由此可见,这些涉足金融行业的大型科技公司已不再是纯粹的技术提供商,而是在金融服务领域扮演着愈发重要的角色。目前,对此类大型科技公司的金融监管是分散的,一些公司拥有货币服务牌照也受到了相关监管,但同时依赖合作伙伴的牌照来推动其他业务发展。那么,这些大型科技公司主要涉足的金融服务有哪些?对它们的监管框架是否足够?其未来发展如何?针对这些问题,美国国会研究局(Congressional Research Service,简称CRS)在今年5月出具了一份研究报告,本文将分为(上)、(下)两部分对该报告内容进行解读。

四大科技巨头所涉足的金融服务领域

大型科技公司提供的金融服务类别代表着其与传统金融机构的一系列合作关系及合作程度。在一些金融产品中,大型科技公司会直接向客户提供服务而几乎不依赖传统金融机构;在另一些金融产品中,大型科技公司参与基础交易的比例很小,如提供用户界面和原始数据,金融机构则执行主要的销售活动。而除去与金融机构的合作,大型科技公司也可通过与金融系统进行一定程度的基础设施整合(如信用卡网络),来提供金融服务。鉴于多样化收入来源、突出情景化金融等潜在动机,大型科技公司积极参与金融服务领域活动,规模经济、高市场估值等条件也有利于它们扩大其金融服务品类。

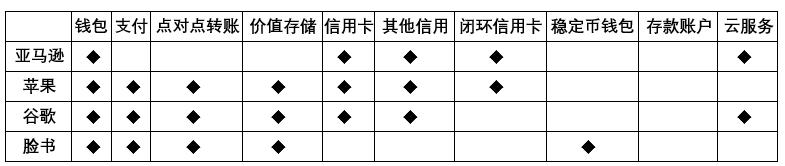

表:四大美国科技巨头所涉足的金融服务

资料来源:CRS、企业资料

苹果

(1)钱包与支付:Apple Pay

Apple Pay是内嵌于苹果公司产品(如iPhone、iPad)的移动钱包应用程序,可存储用户支付卡信息和身份证件,如借记卡、信用卡、身份证、驾驶证、学生证、登机牌等。通过使用存储在Apple Pay中的银行卡片,用户可以进行线上或线下(通过NFC方式)支付。苹果将从中收取一定费用,信用卡支付的费率为0.15%,借记卡交易的费率为0.5%。与物理钱包不同的是,Apple Pay可以访问用户数据。虽然苹果声称不会保存用户数据或跟踪个人活动,但也表示可能会使用某些数据来开发新的或修改现有的苹果产品。

2021年6月,Apple Pay开始允许用户在其电子钱包中存储加密借记卡。通过与加密资产交易所Bakkt、Coinbase建立合作,苹果支持用户获得与这两家交易所账户挂钩的借记卡,将虚拟货币转换为法定货币进行交易。同时根据Pulse公司的调查数据,2020年通过电子钱包完成的借记卡交易共有20亿笔,其中通过Apply Pay完成的交易约有18.4亿笔,占比92%,可见Apply Pay在数字钱包支付市场中拥有绝对优势。

(2)价值存储及点对点支付:Apple Cash

Apple Cash是一种价值存储和支付功能,用户可将存储在Apple Pay中的银行账户或借记卡的资金转移到Apple Cash,成为一个单独的支付选项。除了支持商家支付,Apple Cash还支持点对点转账,即与另一个苹果用户通过短信进行资金交易。而据2021年一项市场调查,通过Apple Cash进行的转账占所有点对点转账的8%。

该功能代表苹果与各种传统金融机构和渠道的合作。首先,Apple Cash与支持的借记卡或自动清算所(Automated Clearing House, 简称ACH)挂钩的银行账户相关联,作为资金来源。其次,Apple Cash的资金账户以虚拟支付卡的形式存在,由Green Dot银行发行,其余额存放在Green Dot银行。此外,从2022年4月起,Apple Cash点对点支付等资金交易通过Visa卡网络进行(此前为Discover卡网络)。

(3)信贷服务

2019年8月,苹果公司与高盛集团消费金融子公司Marcus合作推出苹果信用卡,正式进军消费信贷领域。高盛提供信用卡发行及所有相关的信贷承销业务,提供实体卡片及可以存储在Apple电子钱包中的虚拟卡片。该信用卡的年费水平是市场平均费率水平大致相同,保持在10.99%至21.99%之间,具体取决于用户的信用状况。截至2020年底,Apple Card的信用卡余额总计超过了40亿美元。

此外,苹果公司还为消费者购买苹果产品提供了两项无息的消费信贷产品。一是与Citizens Bank合作,支持消费者通过Apple Pay零息分期购买苹果产品,在24个月内按月分期还款。二是通过苹果信用卡零息分期购买苹果产品,消费者按月归还分期款即可。

亚马逊

(1)钱包与支付

亚马逊的支付功能嵌入在公司的核心业务平台中,用户在公司电子商务网站消费时会自动跳转至亚马逊的支付钱包,使用包括Affirm在内的各类支付方式。购买支付服务的零售商也可以在结账时提供亚马逊支付作为支付选项。当第三方网站选择亚马逊支付时,会提示用户登录。亚马逊用户可以直接选择亚马逊支付,输入登录信息还可能会提示亚马逊存储的送货地址和其他用户信息。

(2)商户信贷

2011年以来,亚马逊持续向平台上的中小型商户提供信贷支持,一开始使用自有资金,而后开始与金融机构进行合作。据媒体报道,亚马逊与美国银行建立了信贷合作。亚马逊财报显示,美国银行在2016年为亚马逊提供了5亿美元担保信贷额度,这一数额在2020年增加至了7.4亿美元。

2018年,亚马逊开始与美国运通合作,将相关信贷产品从贷款拓展至信用卡。该卡片的费率在14.24%至22.24%之间,且没有年费,并提供现金返还等奖励计划。2020年,亚马逊首次与外部机构共享客户信息,与高盛集团消费信贷子公司Marcus建立合作,引入Marcus渠道为商家提供额度可达100万美元的循环信贷,贷款年利率在6.99%至20.99%之间。

(3)消费信贷

亚马逊还与各类金融机构合作,向平台消费者提供信用卡服务。通过与Synchrony Bank合作,亚马逊根据会员等级为用户提供Amazon商店卡及Amazon Prime会员商店卡。该卡片为"闭环"信用卡,仅支持用户在亚马逊平台使用,没有年费,平均费率为25.99%。同时,为了帮助消费者建立或修复征信情况,亚马逊还提供Amazon Secured和Secured Prime闭环卡,年利率为10%,滞纳金为5美元,低于标准商店卡;而亚马逊会将消费者的消费情况报告给征信机构。

除了闭环卡,亚马逊还与摩根大通(JP Morgan Chase)和Visa合作推出Amazon Rewards和Amazon Prime Rewards卡片,支持消费者在任何地方使用。根据消费者信用评分,卡片费率在14.24%至22.24%之间,并可获得相关现金返还等奖励计划。

2021年8月,亚马逊与金融科技公司Affirm建立了合作,为消费者提供"先买后付"服务。目前该服务分期利率为10%至30%不等,还款期限为3至36个月。

(4)价值存储:Amazon Cash

Amazon Cash允许没有银行账户或信用卡的用户将现金以数字方式存储在亚马逊平台进行购物。用户可通过登录亚马逊网站获得与账户相关的条形码,在亚马逊合作商户(如711、Walgreens等)的实体柜台出示条形码进行免费的现金充值,金额为5至500美元,而后网站会为用户创建仅能在亚马逊平台使用的礼品卡。亚马逊还与Coinstar合作,允许用户将现金添加至Amazon Cash账户并在Coinstar的机器上进行现金提取。

谷歌

(1)钱包与支付:Google Pay

与Apple Pay相同的是,Google Pay支持用户添加信用卡、借记卡、银行账户、登机牌等个人信息;不同的是,Googly Pay不对经其平台促成的交易向相应发卡机构收取费用。Googly Pay支持使用Android系统的设备,使用NFC技术进行付款。系统支持用户通过金融科技数据聚合器Plaid将各类账户链接至Google Pay,以查看所有账户的详细信息及关联交易。此外,谷歌允许用户在钱包中储存Coinbase、Bakkt发行的加密借记卡,将虚拟货币转换为法定货币进行支付。

(2)价值存储及点对点支付:Google Pay Balance

Google Pay允许用户在应用程序中存储价值并进行点对点支付。用户可以将支票、储蓄账户或借记卡链接到Google Pay,作为Google Pay Balance的资金来源。而作为谷歌的合作银行,MetaBank将为用户的Google Pay Banlance发行相应的虚拟借记卡,以支持其日常使用。《福布斯》的一份报告显示,Google Pay在点对点支付应用程序中排名第七,使用移动应用程序的受访者中有6%表示曾使用 Google Pay向他人汇款。更广泛的调查发现,在手机中安装了多种支付应用程序的消费者中,Google Pay的使用率排名第三。

(3)消费信贷

谷歌的信贷服务仅支持在Google Store消费。公司会为用户提供一个Google Store Financing账户,关联一张Synchrony Bank发行的信用卡,为用户提供一些零息信贷服务。

脸书(现为Meta)

(1)钱包与支付:Facebook Pay

Facebook Pay允许用户添加信用卡、借记卡、PayPal或Shopify账户,以支持在脸书应用程序(包括Facebook、Instagram、Messenger和WhatsApp)中的支付交易。与Apple Pay、Google Pay不同的是,Facebook Pay的支付仅在用户通过脸书应用程序查看网站时使用。

(2)点对点支付

脸书通过其Messenger应用程序支持点对点支付。用户必须在Messenger应用程序汇总存储详细付款信息(借记卡或PayPal账户),再通过Messenger向他人付款。由于脸书不提供余额存储服务,也没有运营可以独立支持转账的信用卡或电汇网络,因此它可能与行业内的相关企业进行了合作。目前,使用Messenger进行点对点支付是免费的。虽然点对点转账通常发生在平台用户之间,Messenger也为尚未注册的用户提供通过链接和二维码请求支付的能力。

(3)稳定币钱包:Novi

Novi(最初被称为Calibra)是一款用于区块链技术驱动的创新全球货币的数字钱包,可在Messenger、WhatsApp等应用程序中使用。2021年10月,Novi开始在美国和危地马拉有限运营,以促进稳定币USDP(或称为Pax Dollar)的交易。通过与Conbase合作,Novi为用户提供购买、存储、记录USDP等服务,用户还可免费且即时将USDP发送给其他Novi用户。

此前,脸书曾在2019年宣布加入专注于开发同名稳定币的Diem协会,以促进更广泛的支付及金融包容性。但由于面临复杂的监管问题,脸书在2022年初宣布停止创建Diem的工作,尚不清楚这将如何改变Novi的未来规划。

科技巨头的第三方金融服务支持:云技术

除了与传统金融机构合作直接对市场提供金融服务,这些大型科技公司也持续发挥技术优势,以第三方服务商的角色为传统金融机构提供技术支持,间接参与金融服务市场。云服务便是近几年较为流行的技术服务。疫情之前的一项调查显示,91%的银行等其他金融机构正在考虑使用云系统,而疫情的爆发更推动了这一计划的落地。包括富国银行、高盛集团等金融机构在2021年陆续宣布将与微软、亚马逊、谷歌等科技公司建立合作,使用基于云的数据存储、分析解决方案,更好地提升运营效率。目前,亚马逊、微软和谷歌占据了美国三分之二的云服务供应市场,主要的客户群体即为银行等金融机构。

,