文 | 鸟叔

2020年11月,蚂蚁金服科创板上市被叫停,一场针对互联网金融的整改风暴就此开启。

蚂蚁金服上市暂停,波及了同期正在冲刺科创板的京东数科。

当时的京东数科,处在申报反馈意见阶段。蚂蚁金服之后,京东数科IPO再无下文,并于2021年3月正式终止科创板IPO。

京东数科上市虽然失败,但没过多久,京东健康、京东物流都成功在港上市,不包括美股上市的达达,刘强东同时掌控着3家上市公司。

过去,包括电商、物流在内的京东旗下各项业务都有着不错的口碑。刘强东积极营造的接地气“非典型商人”形象也非常成功。

但一旦沾上放贷,一切就都不一样了。

01

金融科技包装下的放贷公司

——

京东数科的前身是京东金融。2018年12月,“京东金融”跟随互金公司去金融化潮流,把名字改成了“京东数字科技”。

到了2021年5月,京东数科上市失败后的第一个动作还是更名。“京东数科”更名为“京东科技”,从名字上已看不出半点金融属性。

名字可以改,短期内业务却没法推倒重来。

尽管京东金融一直强调自己的科技属性,但本质上,它还是一家以放贷、助贷为主的互金公司。

在招股书中,京东金融将业务分为三大块:金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案。其中前两项是大头,占比超过90%。

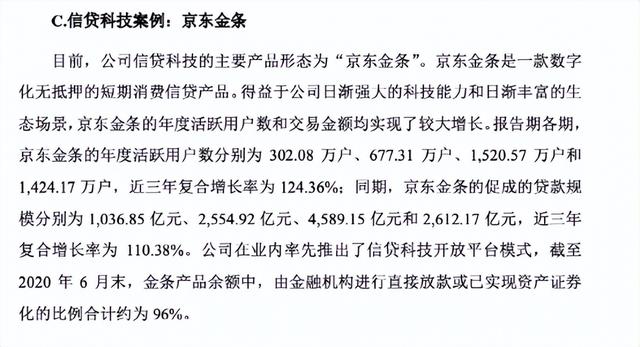

所谓的金融机构数字化解决方案,简单来说就是帮助金融机构揽客、助贷,京东金融从中收取一定费用,代表性产品就是京东金条。

2020年上半年,京东金融该项收入42.84亿元,其中来自京东金条的科技服务收入26.36 亿元,占比过半。商户与企业数字化解决方案的代表产品则是京东白条。2020年上半年,该项业务收入54.1亿元,其中白条产品科技服务收入达17.94亿元。

2020年上半年,仅京东白条和金条的科技服务收入就超过44亿元,占京东金融同期总收入的43%。

虽然占比如此之高,但京东金融极尽财技,未向外界披露白条和金条业务全貌,估计还是不想跟“放贷”二字沾边。

02

互金公司有的毛病

京东金融一个不少

——

刚开始,互联网金融还是创新的代名词。

但野蛮生长后,互金公司高利率、广告轰炸、暴力催收、校园贷、学生贷等毛病逐渐暴露出来。

这些问题京东金融也能找到,鸟叔想重点谈谈的是学生贷。

去年以来,电信诈骗中最常见的套路之一,就是冒充京东金融客服,以帮助用户注销京东白条、金条校园贷账户的名义实施诈骗。

这种套路得以存在,至少说明的确有不少学生开设或曾经开设了京东白条、金条账户。而这并不符合当前的规定。

学生贷、校园贷,是互联网金融机构不应触碰的禁区。有关部门早已明确,小贷公司不得向大学生发放互联网消费贷款。

即便要向大学生提供部分信贷服务,也要严格贷前资质审核,实质性审核识别大学生身份和真实贷款用途,综合评估大学生征信、收入、税务等信息,全面了解信用状况。

按照京东金融的规定,开通京东金条,年龄必须在23岁至55岁之间。至于如何确认借贷对象是不是学生,是否评估了征信、收入和税务,京东金融从未解释。

在京东金条借款页面,你只需要完成实名认证,并签署一份《非学生身份承诺函》,即可像其他人一样申请贷款。

这份承诺函不需要你单独点开,甚至根本无需阅读,而是与其他8份协议放在一起,只需要点击同意即可。毫不客气地说,这完全就是一个摆设。

去年以来,京东金融做了不少针对上述电信诈骗套路的辟谣,每次都要额外强调,自己没有校园贷业务,始终处于规范运营状态。

但在投诉平台上,有用户明确表示,自己以学生身份申请到了京东金条的贷款,不知京东金融对此作何解释。

说来也好笑,目前有不少京东白条、金条的用户,正以京东为学生时期的自己开通了白条、金条服务违反规定为由,要求京东退还当年的不当得利。

03

放贷是最苦最累的活?

——

京东创业元老、长期担任京东数科总经理的陈生强此前曾对媒体讲过一个故事。

2013年10月份,陈生强在美国,有一天跟他刘强东聊天,问起刘强东对金融业务有什么要求。

刘强东提的第一点是,要坚持做最苦最累的活。

这句话后来被作为京东金融的初心,写进了招股书里:我们坚持做行业里最苦、最累、最难的活,因为这一定是最有价值的事情,也是最长久的事情。

如果说物流是典型的苦活累活,鸟叔是相信的。但如果把放贷也当成苦活累活,那是纯粹的得了便宜还卖乖。

刘强东当时提的第二点是:如果有100块钱,赚70块钱就可以了,剩下30块钱留给别人去赚。

这话听起来颇具商业浪漫主义气息。以助贷服务为主的京东金条,似乎确实把利润大头让给了其他金融机构。

但要看清楚,利润分配的前提是要先从用户手中赚到100块钱。利润趋势下,京东金融的“动作变形”很正常。

2020年8月,最高法对民间借贷利率的司法保护上限政策进行调整,相较于过去有较大幅度的下降。

京东金融在招股书里直言不讳地表示,这可能对金融机构客户群体、利率区间带来影响,并对金融机构信贷业务规模带来影响,进而对公司与其开展的相关业务合作产生负面影响。

此外,和其他放贷机构一样,京东金融也频频爆出暴力催收事件。为什么要采用激进的催收方式?招股书里也有答案。

京东数科表示,公司促成的贷款绝大部分由商业银行等金融机构出资形成。在这个过程中,京东数科协助金融机构客户独立进行全流程信贷风险管理。

如果通过公司促成的贷款质量持续变差,可能会影响合作金融机构与公司的合作意愿,或降低公司与其谈判商业条款的议价能力,可能导致由合作金融机构出资的业务量降低或服务费率下降,从而对公司的业务发展和经营成果造成不利影响。

04

这是一家由刘强东做决策的公司

——

写到最后,鸟叔还想谈一谈京东金融与京东、刘强东的关系。

过去几年,大型互联网公司纷纷剥离互金业务,大佬也大多藏身幕后,股权架构要多复杂就有多复杂。

但向来坦率的刘强东并没有这样做。刘强东在京东金融的持股比例高到有点不可思议。

2020年公布的招股书显示,刘强东直接及间接控制京东数科24.38亿股,占发行前总股本的50.35%。合计控制的表决权份数为71.26亿份,占发行前总表决权的74.77%。

刘强东既是控股股东,又是实实在在的实控人,京东金融的运营,自然也是刘强东意志的体现。

正因如此,很难想象,天天把员工喊作兄弟,和对客户实施暴力催收的竟然是同一个人。

嘴上说着要干最苦最累的活,却放贷放到不亦乐乎的,也是同一个人。

免责声明:

文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,花椒财经不对因使用本文章所采取的任何行动承担任何责任!

,