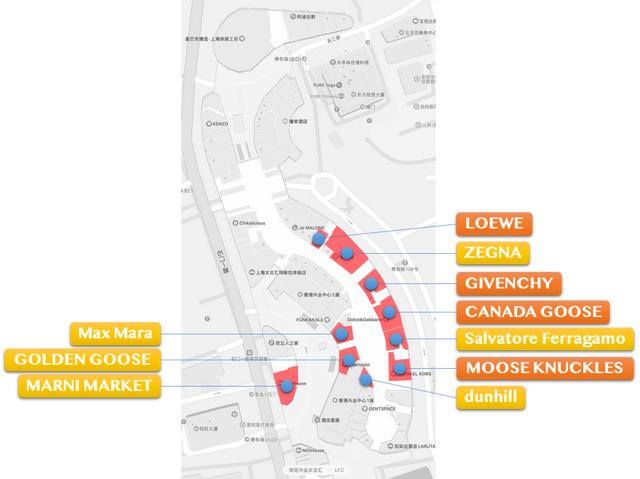

距上回分享兴业太古汇的动态已过半年有余,先用两张图来看一下项目L1的状态对比。

2月11日推文中的动态

近期L1内场动态

从话题来讲,个人认为现阶段的调整基调已经不止于L1引入奢侈品以达成定位的升级,升级一词更适用于项目刚开启奢侈品合作的语境。今年至今更多体现的是进一步完善氛围、优化组合(例如CANADA GOOSE引入筹备,取代原先的DOLCE&GABBANA),同时真正意义上开始潜移默化带动其他楼层以及商场整体的进阶,主要看点有三部分。

1、如上文两张图对比所示,L1引入更多奢侈品的调整仍在持续,且依旧有值得一提的标志性事件。

首先是COACH和MICHAEL KORS两个商场开业即入驻的代表性轻奢品牌被GIVENCHY和MOOSE KNUCKLES所取代并已在近日开业,某种程度上这组调整比此前项目在L1“腹部”C位位置引入奢侈品更具引导意义——后者可以说原本就是为引入匹配定位的品牌而预留,但置换轻奢品牌则更显项目对于楼层整体定位梳理的信心。

其次是GIVENCHY选址包含了原COACH和Bonpoint两个铺位,后者则携手Natura Bissé一起移位至LG1。

同时原CHA LING位置后续则迎来了LOEWE,多个美妆品牌让位给奢侈品品牌,同样能一窥L1的未来调整策略。

这也印证了我在《一轮升级提档后的兴业太古汇可能迎来自身品牌建设的2.0时期》一文中所述:能看到目前多数奢侈品品牌选址集中在项目偏南侧区域,中部偏北侧位置依旧维持着开业初期的美妆氛围主导,但从长远来看,品类调整和定位提升应该也已进入到议事日程。

当然随着美妆品牌的下移,LG1的定位调性也逐步开启微调,紧邻两个美妆品牌引入Venchi是佐证之一。

这一区域此前是SKECHERS和CK UNDERWEAR配置,定位已大不同(后者移位至中岛过渡),不过LG1整体的氛围提升应该也是个持久战。

2、随着L1整体奢侈品氛围愈发扎实,也让L2以服装品牌为主导的轻奢定位更显顺理成章。

较有看点的调整来自楼层北侧原迪士尼商店位置引入了Theory和K KRIZIA两个品牌,后者具有首店属性。他们与该区域此前一轮调整的PINKO、CARVEN等品牌共同构筑起了国际时装品牌的定位基调。

基于多首层规划属性,该区域是项目主要出入口之一,消费者从外场乘手扶梯直达L2后的观感,对项目的调性引导同样有重要作用。此前的迪士尼商店积累了一定粉丝以及欢快基调,但既然合作已不在,加上L1提档步伐不断,因此L2的主要界面得到全新诠释是自洽的。

值得一提的是,近日项目即将在户外北广场迎来CELINE快闪店,印象中这是非场内奢侈品大牌首次在兴业太古汇开展快闪活动,能感受到该侧高端时尚氛围扑面而来。

3、LG2餐饮区迎来开业以来最大规模调整,撤出三巡海南鸡饭、Gather撷·日本料理、巷弄里的那家川菜,先后分别引入BAKER&SPICE、gaga、FIVE GUYS,用三个西式餐饮品牌取代中式、东南亚、日式餐饮品牌。

由于楼层数量相对较少,兴业太古汇没有大规模餐饮为主导的楼层,因此在有限的店铺数量内做置换,某种程度上是项目长期经营根据客群偏好后的决策和取舍。

而集中增加西式餐饮品牌一方面是客群诉求,同时gaga、BAKER&SPICE还能提供全天候的商务洽谈和休闲下午茶场所,规避了此前餐饮品类仅在用餐高峰期才能达成客流转化的局限。

更多的商务、休闲空间供给,也是项目整体定位调性提升后的需求使然——若期望纳入更多新高净值客群前来消费,需要在各业态组合及氛围上提供更为融洽的内容和场景。

更进一步看,LG2此轮调整后,能否引领该楼层地铁区域重新梳理定位和业态组合开启整体调整,是项目下一阶段值得关注的区域看点。

综上,这不是兴业太古汇近期调整的全部内容,各种单一店铺的进出一直在持续,例如L1外场引入UNDEFEATED、L2引入self-portrait、LG1引入Blueglass等。

我只是从中提炼出一些对商场定位和未来形态有相对重要意义和参考价值的案例以及区域连带变化进行分享。希望大家在期望该项目品牌不断升级的同时,也能感受到位于竞争激烈核心商圈的优质开发商在商场调整方面的运筹帷幄、辗转腾挪。虽然目前的兴业太古汇远未达到最终形态,但已经与开业初期大不相同。

,