所谓关联交易,指公司与其关联人之间发生的一切转移资源或者义务的法律行为。关联交易广泛存在于商事活动中,本身具有一定的合理性和积极意义,关联交易并不必然导致对公司或其他股东的损害的后果,正常的关联交易可以起到降低交易成本和风险、加强企业之间合作等作用,因此我国法律并未完全禁止关联交易。本文旨在结合相关法律法规等相关规定对关联交易进行概括性梳理,以供读者参考。

一、概念梳理关联交易,简言之就是有关联关系的关联方之间进行的交易。所以,想要理解关联交易,只需要明白三个重点关键词,即:“关联关系”、“关联方”和“交易范围”。由于关联方认定已有较为成熟的判断规则,本文不做赘述,只做实质表格展示。而交易范围在实践中中几无争议,所以关联交易界定之关键就落脚在“关联关系”的认定。

1、关联关系

通识意义上的关联关系。根据我国《公司法》第二百一十六规定,关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或间接控制的企业之间的关系,及可能导致公司利益转移的其他关系。

上市公司语境下的关联关系。针对上市公司,法律、法规、交易所规则和会计准则等进一步细化关联关系的规定。然而,证监会/交易所层面和会计准则的界定略有不同,可能适用的语境也不尽相同。

在证监会/交易所层面。涉及“关联法人”和“关联自然人”两个关键词,即上市公司、控股子公司及控制的其他主体涉及到和关联法人或关联自然人之间的交易均被纳入关联交易范畴。

财务会计层面。会计准则的认定与《上市规则》略有不同。比如:上市公司的子公司、合营企业、联营企业,虽构成《企业会计准则第36号》视角下的关联方,但在《上市规则》的认定中则不属于关联方范畴。实践中,在关联交易发生时,上市公司应按照交易所规则对该交易事项进行审议和披露;而在涉及出具财务报告时,宜按照《上市规则》和会计准则共同界定的最大范围认定关联方。

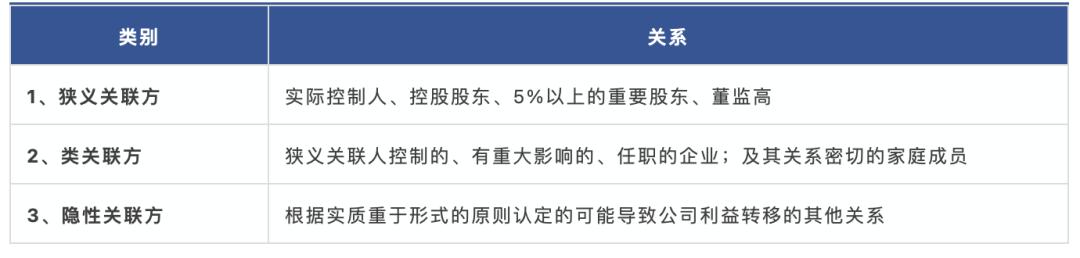

2、关联方

(1)相关定义

(2)关联方的三种分类

3、范围的定义及内容

(1)定义及内容

(2)交易的三种分类

(3)交易特殊属性

通过在中国证监会、巨潮资讯等相关网站查询,证监会对于关联交易在上市审核阶段所关注的主要问题有以下几点:

1、关联交易的审议证监会对上海谊众、雅创电子的首发问询中均有发行人关联交易所履行的关联交易审议程序相关问题。

2、关联交易的全面披露证监会对军信环保的首发问询中要求拟上市公司披露与被注销关联方企业的业务往来、要求拟上市公司远信工业披露与顺德金纺(申报时已不再是关联方)关联销售的定价依据及公允性。

3、关联交易定价的公允性证监会对宏微科技、旭宇光电、森赫电梯等的首发问询中,均有关联交易定价公允性的相关问题。

4、关联交易对独立性的影响

5、关联交易非关联化证监会对粤万年青、信邦智能、壹石通、科惠医疗等许多拟上市企业均有“是否存在关联交易非关联化的情形”之问询。关联关系非关联化从形式上看主要有两种方式,其一,通过各种手段隐瞒关联关系,其二是在关联方关系确定的条件下通过各种手段隐瞒交易的实质或者交易本身。

三、关联交易的损害性1、损害判断《公司法》第十六条第二款、第三款规定,公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。前款规定的股东或者受前款规定的实际控制人支配的股东,不得参加前款规定事项的表决。该项表决由出席会议的其他股东所持表决权的过半数通过。

《公司法》第一百二十四条规定,上市公司董事与董事会会议决议事项所涉及的企业有关联关系的,不得对该项决议行使表决权,也不得代理其他董事行使表决权。该董事会会议由过半数的无关联关系董事出席即可举行,董事会会议所作决议须经无关联关系董事过半数通过。出席董事会的无关联关系董事人数不足三人的,应将该事项提交上市公司股东大会审议。《公司法》第一百四十八条第(四)项规定,董事、高级管理人员不得有下列行为:违反公司章程的规定或者未经股东会、股东大会同意,与本公司订立合同或者进行交易。根据《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(五)》第一条第一款规定,关联交易损害公司利益,原告公司依据公司法第二十一条规定请求控股股东、实际控制人、董事、监事、高级管理人员赔偿所造成的损失,被告仅以该交易已经履行了信息披露、经股东会或者股东大会同意等法律、行政法规或者公司章程规定的程序为由抗辩的,人民法院不予支持。因此,不能仅凭关联交易形式的合法来认定交易双方之间的关联交易为公平公允。以上是法律和相关规定就关联交易应遵守的程序规范在法律层面作出的明确要求,其他情形的关联交易,则需根据其他法律法规、规章或公司章程(包括公司单独制定的议事规则)等有关规定执行。关联交易不仅要符合形式合法的外观要件,也应当对交易的实质内容进行审查,即交易是否符合正常的商业交易原则、交易价格是否合理。关联交易应遵循必要性、合理性和公允性的原则开展。但由于个案商业判断具有复杂性,对于商业合理性判断的标准及举证,在司法实践中存在一定的争议,也因此成为审查关联交易公平与否的最大难点。通常情况下适用的判断规则,从交易背景(或交易目的)、交易合同约定、合同履行结果等方面考察交易的商业合理性,结合可比市场公允价、第三方公允价、关联方和其他交易方的价格等,考察交易的公允性。例如,通过研判交易合同的内容或其他相关材料判断交易的真实目的,是否存在以关联交易的方式摆脱公司关联方的责任或债务;结合交易双方基于交易获得的收益、需承担的义务责任等各商业因素考量交易履行后最终哪方获益,结果是否实质不利于公司等。需注意的是,实体公平的审查不能仅仅因商业风险的不确定性造成经营决策失误,导致公司产生了损失,就认定关联交易为不公平。

2、损害后果《公司法》第二十一条规定明确,利用其关联关系损害公司利益,给公司造成损失的,由相关责任人承担赔偿责任。责任人范围为公司的控股股东、实际控制人、董事、监事、高级管理人员。根据《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(五)》第一条第二款,公司没有提起诉讼的,符合公司法第一百五十一条第一款规定条件的股东,可以依据公司法第一百五十一条第二款、第三款规定向人民法院提起诉讼(即股东可以依法提起股东代表诉讼)。

另一后果,就是还可能导致关联交易合同无效、可撤销或者对公司不发生效力。但该等情形并非必然结果。《民法典》第一百五十三条规定的“违反法律、行政法规的强制性规定的民事法律行为无效”,一般仅指违反法律法规效力性规定,不包括管理性规定,《公司法》第二十一条“不得利用关联关系损害公司利益”的规定是否属于效力性规定,目前司法实践尚未形成统一认定标准;《民法典》第一百五十四条规定的“恶意串通损害他人利益的行为无效”,其适用条件除了“损害他人合法权益”以外,还需包括“行为人与相对人存在恶意串通”;《民法典》第一百五十一条规定的“显失公平的民事法律行为可撤销”,其适用条件除了“民事法律行为成立时显失公平”以外,还需包括“一方利用对方处于危困状态、缺乏判断能力等情形”。因此“有害”关联交易合同的效力问题,需结合个案的具体情况及相关证据,根据我国《民法典》有关民事行为效力的规定具体分析。若关联交易合同存在无效、可撤销或者对公司不发生效力的情形,公司可以起诉合同相对方。公司没有起诉的,根据《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(五)》第二条规定,股东可以依法提起股东代表诉讼。

四、关联交易的控制1、尽量减少并避免关联交易对公司发生的关联交易进行甄别并排查,对于可发生可不发生的供销日常关联交易,寻求外部非关联供应商或客户;如发生关联交易的业务非公司主营业务且产生的收入较低,可将该业务予以剥离;如发生关联交易的业务是公司赖以生存的业务且为公司的上下游企业,可考虑将该关联企业收购为公司的子公司。

2、制定关联交易的内控制度制度中对关联方的认定、关联交易应履行的程序、关联交易的定价方式、关联交易的披露等相关内容均进行规范;严格依据相关的制度履行关联交易的审议程序。

3、全面核查与披露关联方及关联交易关联关系的认定应在实质重于形式的原则下进行,着重关注交易是否可能导致发行人利益的转移;关联方的识别不仅要重视股权关系、人事关系、管理关系还需要对产业上下游的供销关系予以重视,对重要客户、供应商进行关联方识别,对与其进行的交易进行真实性核查。

4、注重关联交易的公允性关联交易公允性论证的要素包括关联交易的定价方法,例如:公允价值法、成本加成法、协议定价法等;本次关联交易是否与非关联方同类交易的价格相一致;关联方交易有无价格异常的情况。

5、合规经营,避免关联交易非关联化的安排现行的监管制度已经对关联交易的比例不做要求,但对于关联交易发生的必要性及公允性、关联交易的全面披露有严格的要求,公司对上述要求应严格执行,避免通过不合规的手段将关联交易非关联化,主要应关注以下几方面的内容:(1) 是否存在通过注销方式处理关联企业;(2) 是否存在对外转让关联企业后又通过协议控制该关联企业;或者将关联企业转让给虽不具有关联关系但是可以通过其他方式可以控制关联企业的受让方;(3) 是否存在将关联交易拆分为几个非关联方交易的情形。综合上文所述之内容,针对关联交易问题,大致可以为企业总结成三类指标性意见:

第一、关联交易应遵行的六项属性,即:商业必要性、逻辑合理性、价格公允性、程序合法性、满足独立性、降低重要性。

第二、拟IPO企业关联交易的四条红线:导致独立性缺陷、有意操纵业绩、隐性关联交易舞弊、关联交易非关联化(整改不彻底)。

第三、关联交易审核三大理念:合理怀疑原则、实质重于形式原则、重要性原则(金额与性质、剔除关联金额考虑)。最后,企业应从多个方面对所发生的关联交易进行规范化管理,避免因关联交易的不规范给公司的运营以及未来上市带来障碍。