观点小结

核心观点:偏空 加息落地后铝价反弹结束,重新回归基本面运行。低价运行下产能未减,表明成本支撑难言有效,短期内持货商及加工端的库存仍待消化,加之国内订单仍处于淡季,消费好转前,预计库存压力仍将制约铝价。

冶炼利润:偏空 上周国内电解铝利润达到682.65元/吨,环比回升。

现货升贴水:偏空 A00铝升贴水:贴水10-30元/吨,环比走弱。

铝型材开工率:偏空 铝型材企业周度开工率67.6%,环比走弱。

铝板带开工率:中性 铝板带企业周度开工率81%,环比持平。

铝线缆开工率:偏空 铝线缆企业周度开工率57%,环比走弱。

国内库存:偏空 本周一国内电解铝库存较上周四增加0.7万吨至67.8万吨。

铝棒库存:偏空 本周一铝棒社会库存较上周四增加0.98万吨至11.74万吨。

进口利润:偏多 电解铝进口利润为-1726元/吨。

LME库存:偏多 上周LME铝库存下降2.215万吨至29.1万吨。

LME0-3升贴水:偏多 上周LME铝0-3升水为15.74美元/吨。

平衡&展望

- 上周总结:上周美联储7月加息靴子落地,有色金属集体反弹。一方面,前期美国高通胀数据加剧了市场对于加息情况的担忧,铝价暴跌反映了市场对于海外衰退的最悲观预期,而实际上加息幅度并没有超过75bp,因此铝价反弹以修正预期。然而回归基本面角度,铝自身基本面无法支撑铝价偏强运行。一方面前期半数以上产能亏损,并没有对产量造成明显影响,另一方面铝厂成本中枢仍有下移空间,预计将仍通过铝价下跌来挤压盈利产能。消费端来看,本周铝锭及铝棒显性库存累增,加工端企业开工率仍处于历史低位,前期低价囤货导致企业库存偏高,短期来看显性库存将进一步累增。同时海外需求回落明显体现在现货溢价层面,出口窗口难以开启,国内电解铝过剩格局依然没有改变。

烧碱成本回落 氧化铝开工压力减弱

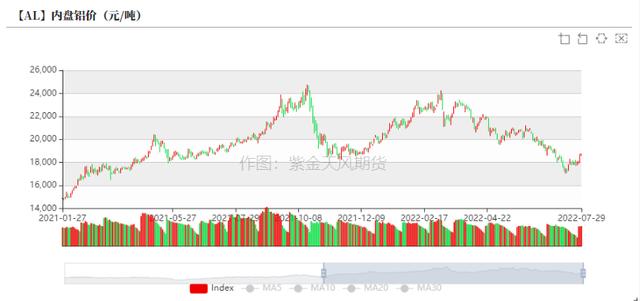

铝价低位反弹

- 上周铝价持续下跌,周内沪铝主力合约开于18050元/吨,周内高点18780元/吨,低点17710元/吨,收于18750元/吨,周涨幅4.6%。上周伦铝开于2459美元/吨,收于2482.5美元/吨,周涨幅0.87%。

- LME铝0-3升水扩大至15.74美元/吨。

数据来源:紫金天风期货风云

国内氧化铝价格压力仍存

- 上周国内氧化铝价格相较前一周微幅上涨2元/吨,其中陕西地区微幅上涨,其他地区相较此前持平。山西地区受环保影响,部分厂家存在减产的可能性,加之利润微薄,卖方挺价意愿强烈,但短期而言,国内氧化铝供需格局呈现小幅过剩,预计北方地区氧化铝价格继续上涨的可能性较小。南方地区伴随天桂二期、三期以及博赛万州逐步放量,预计短期内氧化铝价格将承压回落。

数据来源:紫金天风期货风云

海外氧化铝价格明显回落

- 上周西澳FOB氧化铝价格回落至330美元/吨,海运费持平50美元/吨。折合人民币到岸价格为2975.7元/吨,较国内氧化铝现货均价高6.74元/吨。海外电解铝企业减产频发,氧化铝整体需求量呈现回落,价格出现明显下降。

- 上周美铝位于西班牙的San Ciprián氧化铝厂宣布减产50%-60%,该厂年产能160万吨。本轮减产是由于能耗价格高企,该企业电解铝厂已于2021年底停产。

数据来源:紫金天风期货风云

铝厂利润超跌修复 原铝出口锐减

铝厂利润回升或只是昙花一现

- 上周美联储7月加息尘埃落定,加息幅度75bp基本符合市场预期,并且对于后续的加息计划体现出偏鸽信号,有色金属集体回升,铝价反弹,带动电解铝企业平均利润由负转正,达到600元/吨以上。

- 短期而言,原料成本及辅料成本均有下行空间,此外近期丰沛的雨水也给予云南地区水力发电的优势,短期而言成本端的进一步下移会进一步扩大电解铝企业的利润空间,铝价上涨仍受压制。

数据来源:紫金天风期货风云

进出口均面临压制

- 上周国内沪伦比值迅速反弹,自7.3修复至7.58附近,同时进口亏损呈现明显收窄,相较此前一周收窄400元/吨左右。出口亏损继续扩大,一方面由于比价回升,另一方面美国中西部地区现货升水继续回落。短期而言,海外需求端环比整体回落,导致现货升水即便在铝厂未复产的情况下仍在一直下跌,而国内产量增长导致比价难以回升至进口窗口开启。短期内预计原铝进出口均受到压制。

数据来源:紫金天风期货风云

加工端难见起色 库存小幅累增

加工端开工率环比回落

- 上周,铝下游龙头加工企业开工率下滑0.2至66.1%。

- 上周铝线缆及型材开工率下跌,再生铝合金开工率回升,其他铝下游加工企业开工环比持平。

- 分版块而言:上周铝价持续上涨,下游加工企业采购意愿明显下降。分板块而言,铝线缆板块订单出现明显回落,主因高温天气导致线缆户外工程开工下降,需求端呈现回落。建筑型材订单疲弱,部分建筑型材企业积极转型接受其他工业型材订单;工业型材订单情况环比持平,增量并不突出;再生铝合金呈现回暖,但开工率仍处于历史同期低位;原生铝合金继续维持偏弱运行。

数据来源:SMM,紫金天风期货风云

铝锭库存累增 LME库存持续下降

- 本周一电解铝社会库存相较上周四增加0.7万吨至67.8万吨。本周社会库存小幅累增,主因铝价反弹,铝厂积极发货。短期内下游订单难见好转,铝价回升预计库存进一步累增。

- 保税区库存下降4000吨至3.7万吨,其中1250吨自外港海关出口,发往韩国地区。

- LME铝库存下降2.215万吨至29.10万吨。

数据来源:紫金天风期货风云

铝棒持续累库 加工费迅速跳水

- 本周一铝棒库存相较上周四增加0.98万吨至11.74万吨。

- 上周铝价持续回升,铝棒持货商继续出货,市场铝棒货源流通较为充裕,加之前期价格下跌导致部分下游提前备货,而订单情况没有出现明显好转,铝棒库存累增。铝棒加工费相较前一周大幅回落,佛山、包头及新疆地区加工费降幅显著。

数据来源:紫金天风期货风云

联系人:闫维君

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

,