“花呗”将于近期恢复征信信息报送。

央行有关部门负责人近日对中国证券报(ID:xhszzb)记者表示,办理“花呗”业务的小额贷款公司于2015年4月接入征信系统,后因放贷主体发生变更暂停报送信贷业务信息,拟于近期恢复报送。

此外,办理“京东白条”业务的小额贷款公司于2019年5月接入征信系统,相关业务信息报送情况良好。

“花呗”将恢复报送相关业务信息

近年来,“花呗”“借呗”“京东白条”提供了多元化信贷选择。不过,与“借呗”等小额借贷产品不同的是,“花呗”此前作为消费贷款产品,并没有纳入央行的征信体系。

现在,央行确认,“花呗”“京东白条”均纳入征信系统,“花呗”拟于近期恢复征信信息报送。

《征信业管理条例》第二十八条规定:“金融信用信息基础数据库接收从事信贷业务的机构按照规定提供的信贷信息。”第二十九条规定:“从事信贷业务的机构应当按照规定向金融信用信息基础数据库提供信贷信息”。

上述负责人表示,“花呗”和“京东白条”信贷业务信息分别由阿里集团、京东集团旗下的小额贷款公司向金融信用信息基础数据库(即征信系统)报送,符合《征信业管理条例》规定。

天眼查数据显示,蚂蚁“花呗”是蚂蚁金服推出的一款消费信贷产品,所属公司为重庆市蚂蚁小微小额贷款有限公司。该公司由蚂蚁科技集团股份有限公司出资120亿元全额认缴。

《征信业管理条例》第二十九条规定,“从事信贷业务的机构向金融信用信息基础数据库或者其他主体提供信贷信息,应当事先取得信息主体的书面同意。”

该负责人称,征信中心切实维护信息主体知情权和同意权,一直严格遵守报送数据授权和查询数据授权制度,督促从事信贷业务的机构履行授权义务,合规报数和查询。对于“花呗”和“京东白条”有关信息报送征信系统,相关放贷机构均需事前取得信息主体授权同意,一般采用与信息主体个人签署在线授权同意报送数据的方式。

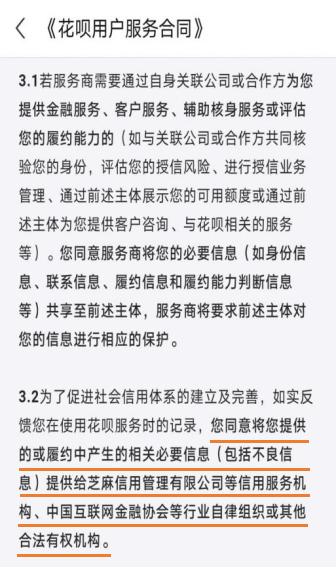

花呗用户服务合同显示,会将信息反馈给合法有权机构。

来源:“花呗”截图

应高度重视个人信用管理

纳入征信的消息得到央行确认后,微博上开始有博主关闭“花呗”了。

图片来源:新浪微博

是否使用相应服务是个人选择,毕竟使用“花呗”和“白条”有一些优惠。那么,“花呗”“京东白条”均纳入征信系统对个人贷款会有什么影响呢?

有银行人士表示,“花呗”等纳入征信系统可以让个人征信展现得更为全面,但对个人贷款业务也会有一定影响,比如有多个信贷记录的话,银行在批贷时就会考虑其还款能力是否足够。

央行有关部门负责人强调,随着信贷市场的发展,个人贷款可获得性和便利性不断提高。征信中心提醒公众:量入为出,管理好自身财务,不要过度负债;按时足额还款,不要逾期,维护良好的信用记录。

有银行业人士提醒,征信报告作为我们的经济“身份证”,客观且全面地记录了个人的信用活动,包括偿还贷款、偿还信用卡等情况。对于个人而言,无论是否使用“花呗”、“京东白条”或信用卡等产品,都应珍惜自己的信用,科学认识这些产品的功能并合理使用,理性透支消费,避免逾期。

编辑:叶松

,