自从财政部税务总局公告2022年15号公告出来,大家对于小规模增值税免征优惠的关注度就一直居高不下。

大家先前对于个人代开是否也免增值税及附加,一直是分为两种:一种认为,之前免税优惠的时候不免,这次也不免,而且也没有细则出来;一种认为,之前不免是因为没法判定季度45万的标准,这次这个标准没了,所以这次个人代开也能免税。

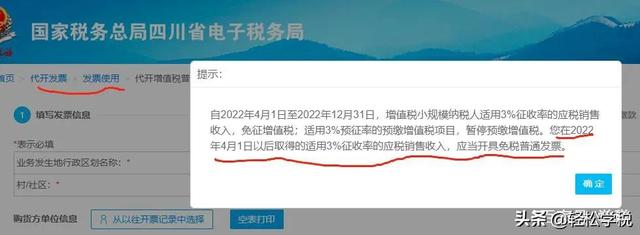

今天我们就给大家明确一下:自然人代开(3%征收率)也能免增值税及附加。这一点税务局方面其实也算是明确了,具体看下面的回复:

同时,4月起,登录自然人代开系统,我们会发现这个系统也已经更新,上面显示,自然人代开也能享受免税优惠。

之前,之所以代开超过500就要交税,是因为季度不超45万免税优惠是针对按期纳税的小规模纳税人。自然人一般都是适用按次纳税,按次的起征点是500,所以之前超500都要交税。

但是现在的政策变了,新政策是对所有3%的业务都免税。简单来说,这个政策对于3%业务而言,已经打破了季度45万的限制,是对于业务层面的免税。也就是说,只要小规模纳税人有这样的业务,就能够享受免税。

当然,放开自然人代开免税,有可能会增加虚开的风险。不过,这个不是我们讨论的重点,而且现在税务稽查不断趋严,无论是谁,虚开肯定没有什么好果子。

自然人代开3%普票免增值税的事情可以确定了,那么还需要交别的什么税费呢?在优惠期内(2022年4月1日-12月31日),因为增值税免了,所以城建税、教育附加、地方教育附加也就都免了。而代开普票需要交的税费有:印花税和个人所得税。

其中,印花税有减半征收的优惠(最高减免50%),个人所得税则是支付方代扣代缴(注意:如果是经营所得,一般税务局直接就核定征收了,这种支付方不用履行代扣代缴义务,具体可以看完税证明,看看是不是经营所得)。附印花税税目税率表:

注意,本文内容仅供参考和讨论,不作为实务操作依据。

,