本文来源:时代商学院 作者:黄锐 孙一鸣

来源 | 时代商学院

作者 | 黄锐 孙一鸣

编辑 | 孙一鸣

12月16日,祖名股份(003030.SZ)以涨停板收盘,报收29.59元/股,这是该公司股价自今年5月以来的第7次涨停。

祖名股份股价屡屡异动的背后,到底发生了什么?

时代商学院研究发现,2020年以来,祖名股份的净利润与净利率均呈下降趋势,公司基本面有所恶化。另外,2021年,该公司两大主营产品的产能利用率双双大降,产能闲置情况较为严重。不过,祖名股份此前曾表示要进军宠物经济领域,售卖猫砂原料,今年5月,其在互动平台披露了猫砂原料销售情况。但该业务属于湿豆渣再处理,业务收入因原材料有限或难以扩大,且行业竞争激烈,业务前景不容乐观。

两大核心产品遇挫,产能严重过剩

资料显示,祖名股份是一家豆制品生产企业,于2021年1月上市,其产品分为生鲜豆制品、植物蛋白饮品、休闲类豆制品及其他。其中,多年来,生鲜豆制品和植物蛋白饮品均是该公司的核心产品,这两大产品的营收约占总营收的80%。

那么,上述两大产品的产能和销量增长情况如何?

具体来看,生鲜豆制品是祖名股份第一大营收来源。2020—2021年,该类产品营业收入分别为8.24亿元、8.94亿元,占总营收的比例分别为67.23%、66.85%。

据2020年12月披露的招股书,上市前,2017—2019年,祖名股份生鲜豆制品的产能分别为11万吨、12万吨、12.1万吨,呈小幅增长态势;产能利用率分别为84.86%、86.36%、89.13%,均不足90%。同期,该产品的总销量分别为9.27万吨、10.33万吨、10.69万吨。其中,2018年和2019年的总销量分别同比增长11.39%和3.53%,增速呈下滑趋势。

2021年上市后,祖名股份的生鲜豆制品产品在大幅扩产后,产能利用率未能如期提升,反而急剧下降。

年报显示,2021年年末,祖名股份的生鲜豆制品的设计总产能为21.3万吨,实际总产能为19.3万吨,总产量为13.62万吨,总销量为13.53万吨。按此计算,2021年,该公司生鲜豆制品的实际产能利用率已降至70.66%,近三成产能处于闲置状态。若考虑21.3万吨的设计总产能的话,产能闲置情况更严重。

据2022年半年报,上半年,祖名股份的生鲜豆制品实际总产能为10.65万吨,总产量为7.54万吨,总销量为7.53万吨,产能利用率是70.76%,未见明显提升。

对于植物蛋白饮品,该产品的产能利用率闲置程度更加严重。

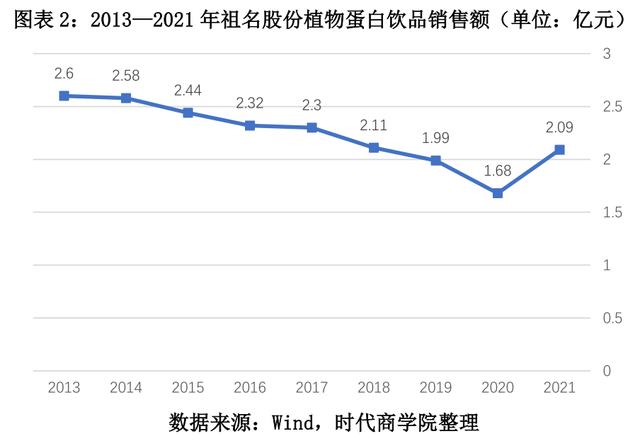

早在2013年,祖名股份的植物蛋白饮品就已实现2.6亿元的销售规模;其在2020年披露的招股书中表示,“公司借助饮料行业步入植物蛋白饮料消费浪潮的机遇”;在2021年年报中,祖名股份将植物蛋白饮品称为“发展重点”。然而多年过去了,该产品的销售规模不升反降。

据Wind提供的信息,2013年,祖名股份植物蛋白饮品销售额为2.6亿元,2021年,该公司植物蛋白饮品销售额仅为2.09亿元。

国海证券报告显示,2013—2018年,我国豆奶行业均维持增长态势,行业规模由65亿元增长到100亿元左右。在行业市场规模连年增长的背景下,祖名股份豆奶销售额却在走下坡路。

可见,历经多年发展,植物蛋白饮品并未成为祖名股份业绩的第二增长点。

从产能利用率来看,招股书显示,上市前,2017—2019年,祖名股份植物蛋白饮品的产能利用率分别为94.66%、85.33%、79.41%,已呈明显下滑态势。

上市后,2021年,该公司的植物蛋白饮品产能利用率仅为53.11%,2022年上半年的产能利用率进一步降至45.08%,产能闲置严重。

另外,受成本上涨影响,近三年,祖名股份的净利率明显下跌。2019—2021年,祖名股份净利率分别为8.61%、8.24%、4.17%。2022年上半年,该公司的净利率进一步降至3.18%。

受此影响,祖名股份的净利润遭遇重创。2021年,祖名股份的净利润为5572万元,同比减少44.83%,在上市首年就业绩大变脸。2022年前三季度,其净利润仅为3715.79万元,同比减少13.20%。

在《2022年9月13日投资者关系活动记录表》中,祖名股份表示:“从现阶段看,公司的产品成本往往要高于一般的中小型豆制品企业,尤其是小作坊产品。”

可见,祖名股份尽管自称“豆腐第一股”,但其在成本方面却不具备规模优势,在市场竞争中处于劣势。

进军宠物经济欲挽救业绩,但前景不容乐观

在主业发展受挫的情况下,祖名股份也欲寻找新的业绩增长点,并瞄上了新兴的宠物经济赛道。

财报显示,祖名股份的“其他业务”在2021年新增了猫砂原料的业务。

2020—2021年,祖名股份“其他业务收入”的金额分别为195.53万元、1121.52万元,其中,2021年该业务收入同比增长473.58%。

对此,祖名股份在年报中解释称,2021年,公司新增加了豆渣深加工产品,其他业务收入同比大幅增加,主要系豆渣本身价格的上涨及挖掘豆渣利用价值所致(烘干豆渣作为猫砂原料销售)。

2021年8月,祖名股份曾在互动平台上回复投资者称:“公司研发利用豆渣制成猫砂原料,目前所研的猫砂原料正在试销,尚未形成稳定收入。”2022年5月,祖名股份在互动平台上回复投资者:“猫砂原料烘干豆渣已在销售。”

那么,从卖豆腐到卖猫砂,祖名股份跨界经营是否为蹭热点?

从股价表现来看,2022年5月互动平台披露了猫砂原料销售情况后,祖名股份的股价止跌回升,并在6月走出连续三个涨停板的凌厉走势。

不过,从公开信息来看,祖名股份的猫砂原料业务前景不容乐观。

年报显示,2021年,祖名股份的研发费用为992.9万元,研发费用率为0.74%,且两个主要研发项目都与猫砂没有直接关系。祖名股份在猫砂方面似乎没有重金投入。

资料显示,豆渣则是豆制品生产过程中所产生的固废产品,水分含量大,运输困难,容易产生异味,需要花费大量人力物力进行处理。2021年,祖名股份共计产生约7万吨湿豆渣。

祖名股份此前对湿豆渣的处理方式是直接出售。2021年以来,祖名股份开始把豆渣烘干后作为猫砂原料出售给猫砂生产商。

由于祖名股份只是提供猫砂原材料,其能创造的产品附加值较低,盈利能力恐怕远远不及下游的猫砂品牌企业。该项业务面临着业务规模较小、盈利规模有限的窘境。

据了解,2021年湿豆渣均价为80元/吨、烘干豆渣约为 2500元/吨。目前祖名股份烘干豆渣业务由全资子公司安吉祖名经营,每个月能生产烘干豆渣500吨左右,也就是每月营收约150万元,占比很小。

需注意的是,祖名股份的烘干豆渣数量有限,七八万吨湿豆渣烘干后只剩下一两万吨干豆渣,据此计算总收入也仅为几千万元。而该公司2021年的营业收入为13.37亿元,几千万元的猫砂原料收入甚至不及植物蛋白饮品收入的一半,显然难以担当重任。

另外,以豌豆纤维作为原料的豆腐猫砂似乎是市场主流,而祖名股份的猫砂原材料是黄豆,市场竞争力存疑。

据悉,被称作“国内第一款豆腐猫砂的开创者”的荆州市宠之爱宠物用品有限公司(以下简称为“荆州宠之爱”)研发的豆腐猫砂正是以豌豆纤维作为原料。目前,荆州宠之爱不仅成为国内豆腐猫砂龙头企业,同时还为里兜、小佩、pidan、耐威克等知名猫砂品牌代工。

值得一提的是,猫砂行业也在快速地变得拥挤。大大小小的品牌均推出自有猫砂产品,不仅联华利华、网易这样的大厂已经深入局中,背后更是涌进了各路资本。

总体而言,祖名股份参与猫砂行业,的确可以将其豆渣的剩余价值提升,但收入规模增长有限,且面临的竞争也较为激烈,业务前景不容乐观。

参考资料

1.《祖名股份 招股说明书》,2020-12-22

2.《祖名股份 2020年年度报告》,2021-04-20

3.《祖名股份 2021年年度报告》,2022-04-20

4.《祖名股份 2022年半年度报告》,2022-08-29

5.《2022年9月13日投资者关系活动记录表》,2022-09-14

(全文2976字)

,