2022 年上半年,国际环境复杂严峻,国内疫情多发散发,特别是华东地区的疫情导致大面积封控和物流中断对地材家居行业的冲击影响较大,叠加房地产销售持续低迷,市场需求和消费信心不足,这些不利因素的累积效应导致行业哀鸿遍野,但也不乏存在一部分优秀企业能够贡献一些增长亮点,总体来说行业内代表性企业交出了结果不同的半年答卷, 接下来让我们一起回顾分析行业中代表性企业的期中考试表现:

本部分的地面材料主要指传统木地板、人造板、PVC及其他类铺设板材,选取的代表性企业有大亚圣象、兔宝宝、海象新材、爱丽家居、菲林格尔、扬子地板此7家上市公司,我们将从盈利能力、运营能力、发展能力、偿债能力四个维度对上述企业进行全方位诊疗,揭示行业企业发展的共性和个性信息。

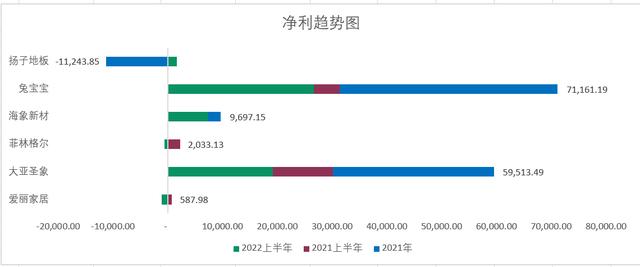

(一)盈利能力2022年上半年对于地面材料行业是较为艰难的半年,所选研究对象除了海象新材之外均同比有所下降,其中菲林格尔和扬子地板下滑幅度较大,分别下降了35.04%和21.16%,两者营收规模仅为2亿元左右,为业内垫底,说明业内竞争格局正在发生快速而残酷的变化,强者恒强,弱者面临出局的风险越来越大;大亚圣象和兔宝宝作为业内双雄,上半年分别实现营收33亿元、37亿元,海象新材以近10亿的营收规模,同比增长15%的优异成绩稳占第二梯队头把交椅,爱丽家居营收规模在4.5亿元左右,相比同期均下降6%左右,其要守住第二梯队的核心位置,还有很多功课要做。

从净利润完成方面来看,样本企业中爱丽家居和菲林格尔均为亏损状态,前者经其解释为原材料成本上升和内部运营费用的增加,其中主要系其在美国子公司的前期投入运营所带来的增量费用所致,另外结合其毛利率指标,不到4%,远低于行业平均水平的,带来的恶果就是其净利上不去,资产收益率为负,偿债能力,营运能力均受影响;而同样主要经营PVC地板的海象新材,其毛利率达到了18.29%,已经向传统木地板产品的毛利率看齐,再加上其细分行业内部竞争压力较小,订单量和出货量逐年提升,规模效应愈发明显,海象新材已经超额完成上年同期的营收,并完成2021全年利润的77%,按照这样的销售速度,年末时其超出上年经营结果将是一个大概率事件。

传统木地板及人造板行业中,几位代表企业的毛利率下降得非常明显,其中菲林格尔降至历史低点,不足15%,毛利率短时间内的大幅下滑本身是一件很不正常的事情,细究起来发现,菲林格尔地处上海,上半年接近三个月的封控期让工厂的生产基本停滞,但大额固定费用的存在使得毛利率的下降成为必然,这种偶然的不可抗力因素也确实影响到了企业的业绩及投资者的信心,菲林格尔所要做的是尽快复工复产,抓订单扩产能才能让企业的经济效益恢复并实现飞跃。

另外细看下来,行业龙头大亚圣象的综合毛利率也从30%左右的高点下降至24%,查阅其2020至今的定期财务报告发现,其销售结构和对应的毛利率水平发生较大的方向性变化,一方面从产品维度来看,除了木门及衣帽间,其他产品毛利率均呈逐年下降态势,其中中高密度板和竹、石塑地板下降得最厉害,40%左右的降幅,而核心主营业务木地板也从33.55%降至30.38%,有10%左右的降幅,说明业内竞争十分激烈。

另外产品结构来看,圣象也在有意识地作调整,无论主动还是被动,木地板的销售占比在下降,石塑地板的销售占比在上升,但后者的低毛利无疑进一步降低综合毛利率水平;另外从销售区域来看,圣象这些年一直在积极扩大海外市场的销售份额,从2020年的11.28%提升至2022年的21.54%,说明其国内行业内卷已十分严重,为了破局不得不选择走出去,结合产品结构的变动情况,可以发现其海外出售的应该基本上是石塑地板,虽然其毛利率低,但至少比中高密度板要强很多, 而且这一产品的海外市场非常广阔,需求大、增长快,是一个非常不错的企业战略选择。

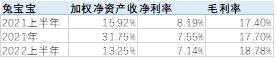

作为综合板材提供商,兔宝宝在行业中多年来一枝独秀,保持平稳的毛利率,2022上半年较同期反而有1个多点的提升,实属难能可贵,另外其傲视群雄的净资产收益率表明其为股东赚取利润的能力,做它的股东实在是一件幸福的事情。

小结:不管从盈利规模还是效率来看,兔宝宝都是当之无愧的一马当先,大亚圣象依靠规模优势紧随其后,海象新材异军突起,赚钱效率也是很高,其他样本企业基本在生存线上挣扎,活下去是一个沉重的话题。

(二)营运能力首先,看一下各家对各项费用支出及资产减值损失的控制能力,可以明显发现有些企业可以做到费控的极致,如兔宝宝、海象新材、爱丽家居,其三项支出合计未超过10%,兔宝宝作为业界大佬,其费用及损失控制的能力非常恐怖;爱丽家居的销售费用率远低于管理费用率,说明该企业在营销活动领域投入不多,其经营模式为外贸,多为接单生产,目前作营销活动的必要性不高;海象新材是其中唯一三项费用及减值损失都是下降的企业,说明其在降本增效及经营风险控制方面执行得到位,获得较大成果,其毛利和净利均逆势上升。

而有些企业却未量力而行,如菲林格尔,其管理费用、销售费用占收比均接近10%,其上半年投入的销售费用和管理费用同比增幅较大,但所带来的经营结果并没有发生变化,反而下降幅度最大,说明其费用支出的合理性及科学性有待商榷,其高额的费用支出也是致其亏损的重要原因之一;大亚圣象作为行业龙头,其费控严格意义来说并不是很优秀,这也造成了其净利率不断下滑的事实,做企业一点马虎不得,打江山容易守江山难,开源节流两手抓两手都要硬,这是样本内其他企业如扬子地板都需要注意的经营环节。

其次,从常见流动资产存量及周转效率来看,行业龙头大亚圣象的存货及应收账款占总资产比率均较高,说明这个行业的生意确实不好做,连龙头企业也得压货,不能及时回款,可以想象其他中小企业如何生存,企业经营需要综合评估,不能仅考虑单一的原材料涨价或缺货的风险,这些风险可以通过在金融期货市场购买相应的远期合同、期货、期权进行风险对冲,借鉴部分能源企业的做法,靠一味地抢货储存会带来更多的其他衍生风险。

应收账款方面(包含应收票据、合同资产等经营类应收款项),对比来看,应收账款的占比均呈上升状态,说明行业上游的支付能力在下降,具体来说,大部分是由于房企的延付所致。其中兔宝宝占比较大,说明其对市场开拓的力度和野心,但随之而来的信用减值风险在增加,特别是在如今这样一个经济不景气的大环境中,上游企业违约暴雷的现象屡见不鲜,加强应收账款管控是其必须重视的经营环节,这一点扬子地板、海象新材、大亚圣象也需重视起来。菲林格尔或许是经营理念较为保守,还是经营持续萎缩所致,其存货和应收账款占比均较低,从另一侧面看出虽然其资产周转风险较小,但也是经营乏力的写照,后续增长前景不甚明朗。就整体变现周期来看,即从存货变为现金的时间长度,兔宝宝再一次遥遥领先,仅需220多天,企业的运营效率高下立判。

最后,从人效方面来看,人均创收能力最强的是兔宝宝,人均收入将近90万元,紧随其后的海象新材为61.9万元,而行业龙头大亚圣象也仅为47万元,爱丽家居、扬子地板和菲林格尔更是只有35万元左右;另外人效比最高的也是兔宝宝,达到了102%,意味着发一块钱的工资能创造出超过1块钱的利润,其次是海象新材,97%,同时兔宝宝的人均工资也是样本企业中最高的,所以说只有企业挣得多,个人才能挣得多,又想马儿跑,不给马吃草是不太可能的。菲林格尔也给出了较高的行业平均工资,但却未产生经营效应,说明其工资结构可能存在问题,没有把真正的绩效发给那些创造绩效的员工身上是企业内部管理最大的失败。

小结:在营运能力方面,兔宝宝再胜一筹,不管是费用控制、资产周转还是人效转化都是其他样本企业学习的榜样,另外像菲林格尔、扬子地板得认真反思企业资产周转过程中出现的各项问题,尽快找到解决措施并确认落实。

(三)发展能力从营收增速和利润增速来看,2021年至今,行业整体发展放缓,上半年大部分企业呈负增长,营收和净利双降较为常见,大亚圣象营收下降7%,净利下降36%,行业龙头尚且如此,身后的跟随者境况更加不容乐观,其中菲林格尔和扬子地板营收下滑较为严重,均超过了20%,前者相应利润同比下滑更为严重,超过100%,而后者扬子地板由于2021年充分计提了各项减值损失,利润反而同比上升。当然凡事总有例外,海象新材就是这样一个逆行者,营收和净利上半年均有较大幅度的提升,得益于其严苛的费用损失控制能力和超强的市场开拓能力和产品力,其作为目前国内领先的 PVC 地板生产及出口商之一,国内市场竞争与传统的木质地板相比较小,蓝海里面捕鱼总是容易些,这或许是后期地板类企业产品结构变动发展的方向。

企业的长期发展离不开持续的产品、设计及服务的更新,从研发投入角度来说,绝对值方面,大亚圣象以6848万元遥遥领先,较上年微涨,排在第二位的是兔宝宝近3000万元,较上年同期上涨18.47%,说明虽然大环境恶劣,但是各家企业还是在追求产品、技术的更新迭代,力求占领市场的最前沿,引领市场导向;相对率方面,菲林格尔和扬子地板虽然绝对值靠后,不到1000万元,但占收比却均超过了3.5%,可能是在为了维护高新技术企业的资质而不懈努力。

小结:发展能力方面,海象新材和兔宝宝均各有优势,前者选择的产品领域竞争较小,且呈逐年递增的趋势,后者选择的是基础板材,适用性强且增加对渠道、产品的开发,市场占有率逐渐提高,其他家企业应仔细研究各自的发展方向和发展着力点。

(四)偿债能力纵观样本企业,发现地板类企业很少举债,不管是大企业还是小企业,大概率是因为该行业的业务模式决定的,大部分情况下不需要自行垫资,现款现货的居多,现金流较为充裕,如大亚圣象,经营活动净流量超2亿元,说明其现金流很好,偿债能力不俗,以至于将剩余资金存到银行作理财收益,所以其财务费用为负值,但令人意外的是兔宝宝有明显的利息费用,说明其运用了一部分财务杠杆来提升运营收益,这或许是兔宝宝近几年高速增长的原因之一,但整体来看在其可控范围内。

资产负债率方面,基本维持在50%以下,除了兔宝宝达到60%,样本企业中最高,细查发现,负债中应付账款占比超过30%,结合其行业地位说明其对下游议价能力较强,另外短期借款占比较高,余额超过9亿元,与上述较高的财务费用相对应,说明其一直利用金融机构借款支持企业发展经营,整体偿债风险可控;作为地板外贸翘楚的海象新材,偿债能力表现不俗,不仅有充裕的经营活动净现金流,其近一半的负债为短期借款,但整体财务费用为负值,说明其可能存贷双高,且利用低成本的借款推动高效经营。

小结:样本企业平均偿债能力目前未存在较大问题,基本能维持日常的债务及利息的偿还,其中菲林格尔应引起自我重视,规划好现金收支,防止出现相关财务风险。

下篇文章丑哥将带你们回顾一下定制家居行业上半年的业绩表现,可先点赞关注收藏哈。

,