如何打造“中国第一比萨”?

作者 | 池小雨

编辑 | 武丽娟

来源 | 野马财经

港交所上市“菜单”又添一道新品,迎来港股“比萨第一股”。

3月28日,达势股份有限公司(即“达美乐中国”)向港交所递交了招股书。达势股份是全球知名连锁比萨品牌达美乐比萨在中国内地、港澳地区的独家经营商。

作为老牌比萨选手,按照2020年的销售收入计算,达美乐位列中国第三大比萨公司。而这一次,其在《招股书》中提到要做“中国第一”。

然而,达美乐中国已连续三年陷入亏损泥潭。同时,随着更多“选手”的加入,让比萨这个原本小众的赛道开始拥挤起来。据公开消息,2010年我国有55家注册比萨企业,而到了2020年,这一数字达到了8358家,可见比萨消费在近些年有着爆发性的增长趋势。

一边是连续三年的增收不增利,另一边是老牌对手的制衡以及中国本土披萨品牌的崛起。达美乐中国,慌了吗?

入华25年,正式冲击港股达美乐是起源于美国的比萨品牌。

1960年12月,美国密西根大学学生托马斯·莫纳先生和他的兄弟詹姆斯以900美金买下一家名为“DomiNick’s”的比萨店,并在5年后,正式更名Domino's,也就是今天的达美乐。

同年,达美乐就开始了特许经营,走上扩张之路。

按2020年全球零售销售额计算,达美乐是全球最大的比萨公司。目前,达美乐在全球90个多个市场拥有超过18800家门店,在38个国家和地区是当地名列第一的比萨外送品牌。

1997年5月,达美乐在北京开设中国第一家分店,2008年上海首店开业。

自成立开始,达美乐中国累计完成了10轮融资,近两年完成了3次融资,合计1.3亿美元。

这三轮融资分别是:2020年的第二季度,达美乐向达美乐中国投资了4000万美元;2021年第一季度,追加4000万美元投资;2021年12月,达美乐中国又完成了一笔5000万美元的融资,其中达美乐出资910万美元。2年间,达美乐累计向达美乐中国注资8910万美元。

图源:《招股书》

根据《招股书》,达美乐作为达势股份的重要股东,持股为15.73%。行业人士认为,达美乐持续向达美乐中国追加投资,正是看好了当前披萨在中国的蓝海市场。

三年亏损9亿,外卖贡献7成收入纵然有“比萨之王”之称,达美乐中国的经营也面临一些尴尬。

《招股书》显示,截至目前,达美乐中国已经连续三年亏损。2019年、2020年和2021年的净亏损分别为1.82亿元、2.74亿元和4.72亿元,三年累计净亏损9.27亿元。

谈及连续亏损的原因,达美乐中国解释称:主要是由于疫情影响,同时新增了大量门店、中央厨房,增加一定运营成本。

与众多餐饮企业一样,达美乐将门店扩张作为占位市场的重要手段。据《招股书》,2019年至2021年,达美乐中国门店数目从188家增长至468家,增长149%。截至最新统计,该数字今年已增长到485家。

事实上,扩张背后的一个驱动因素,与达美乐的品牌定位有关。

“只要我跑得够快,对手就追不上我。”这句话完美诠释了达美乐的定位。

与其他披萨品牌不同,达美乐主攻“线上外卖”。早在第一家达美乐开店的时候,创始人莫纳先生就领悟了其中的经营之道。他发现在无任何宣传的情况下,营业额有80%来自外卖,但目前却得花80%的时间服务餐厅里的客人。合计下来,莫纳选择主攻外卖。

来源:罐头图库

“30分钟内必达”是达美乐对外宣传的口号。根据《招股书》,2021年,达美乐中国实现超过91%外送订单的送达承诺,平均订单完成时间为23分钟。同时,2021年达美乐中国营收为16.11亿元,其中超过73%的收入(11.8亿元)来自外送订单,远高于约49%的行业平均水平。

另外,2019年、2020年,达美乐中国来自外卖的营收占比分别为70%、74.5%。

而做出如此成绩,则是基于达美乐的战略性门店规划。

为了使门店配送区域覆盖高密度的住宅和商业区,并优化门店配送半径。在门店内,达美乐中国设计简化的厨房设计和备餐程序,且让骑手可通过专门的店内订单收集区无缝提取外送订单。

除此之外,为了能保障门店的覆盖率,扩张成为达美乐中国的重要举措。

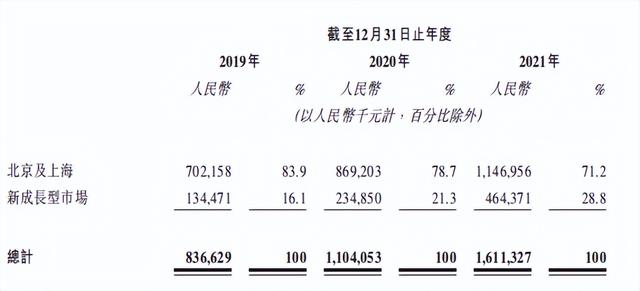

从《招股书》来看,2019至2021年,北京、上海两地的年度收益分别占总收益的83.9%、78.7%、71.2%,新型成长市场(深圳、广州、天津、苏州、无锡、宁波)年度收益分别占总收益的16.1%、21.3%、28.8%。

这意味着,虽然入华已有25年,但达美乐在中国市场的布局主要集中于北上两市。不过,综合上述三年的地区收益占比来看,达美乐正呈现向长三角、珠三角地区积极扩张的态势。

图源:《招股书》

提到扩张,在餐饮业老生常谈的话题即为“现金流”。

据《招股书》公布的数据显示,新开一家门店的周期在4至6个月,单店投入成本为150万元。大部分的新开门店首次收支平衡期为1-3个月,门店的一般现金投资回报期为3-4年。因此,达美乐中国预计在2022年和2023年的开店支出分别为1.8亿元和2.7亿元。

此外,达美乐中国还提到:2019年、2020年及2021年三年,达美乐门店营业的净现金流入分别为1.24亿元、1.04亿元和3.32亿元,净流入尚不能覆盖净亏损。

行业人士分析,现金流紧张已成为达美乐中国目前发展制踵的重要问题,可以理解为激发其上市计划的原因之一。

未来,达美乐中国的扩张还在继续。其在《招股书》中谈及募集资金用途时表示,未来两年用于扩张门店网络,以及装修现有门店及提高中央厨房的利用率;且用于提升技术能力,以改善经营效率及服务能力,提升顾客体验等。

IPO能让达美乐实现“中国第一比萨”冠军梦吗?达美乐中国在《招股书》中强调,要成为中国第一的比萨公司。

入华25年,此时高调官宣目标,或许与中国正在进入高速成长阶段的比萨市场分不开。

根据“弗若斯特沙利文”报告,2020年中国比萨市场整体规模规模为305亿元,预期在2025年前将增长一倍至623亿元。而比萨外送市场预计在2025年增至374亿元,占整个中国比萨市场的60%。

同时,对比其他东亚市场,中国比萨市场渗透率仍然较低,2020年中国每百万人仅有9.8家比萨门店,而同期日本和韩国分别为28.4家和28.9家。

这意味着,中国比萨市场还有强劲的增量空间。

前景虽广,但达美乐中国要做到国内第一并非易事。首先需要面对的就是其“宿敌”必胜客。相比于达美乐,必胜客在中国的市场覆盖率显然更胜一筹。

根据2021年财报,2021年必胜客拥有自营餐厅2452家,仅在这一年就新开了335家门店。据悉,这也是其自2016年以来门店增速最快的一年,侧面反映出了必胜客加速抢夺市场的姿态。

此外,近年来涌现的大量本土中小比萨品牌,如:乐凯撒、尊宝比萨、比格比萨等也成为瓜分市场“蛋糕”的另一部分力量。中研网发布的《2021比萨行业市场前景及现状分析》显示,从2019年开始,中国的比萨市场开始以每年10%以上的速度增长。

值得一提的是,由于比萨本身的技术含量不高,可复制性强,导致各品牌间的差异不大。伴随竞争者的增多,产品同质化现象逐渐显现。

中国食品产业分析师朱丹蓬认为,比萨这个品类比较小众化,其差异化空间和程度并不大,对于企业来说差异化竞争压力较大。

达美乐专注于“外卖”和“口感”,旨在打造自身差异化路线。但随着中国外卖产业的逐渐成熟,各家品牌都可以做到自助线上订购,优化配送服务。根据“弗若斯特沙利文”数据,在中国比萨市场,外卖占比已经超过了堂食。2016年-2019年,中国比萨市场的外卖销量增长迅速,2020年疫情之后,占比已经超过了堂食,达到157亿元的规模。

当外卖成为大势所趋, 达美乐中国的优势正在逐步削弱。对此,其解决方案是专注外卖以及积极自研菜式。自2018年起,达美乐中国已推出超过100种新菜式,兼具全球和本地特色。

伴随门店数量的快速扩张需求,另一面是不太理想的盈利现状,达美乐中国能如愿成为“中国第一”吗?你喜欢吃哪个品牌的比萨?留言聊聊吧!

,