大家好,我是985工学硕士毕业却喜欢投资理财的保险经纪人小姐姐大樱桃。

“保险就是个坑,退保亏了我2万元。”

为什么退保不退还保费?又没有理赔!

我们的保单到底值多少钱呢?今天大樱桃刷到一个抱怨贴,一位客户在2017年买了一份重疾险,年交保费6812元,缴费期限20年。4年后,因为生意失败急需用钱,因此选择退保,一共退了8703元。

因此客户抱怨说保险坑真多,前后算下来亏损了2万元。

其实看到这样的抱怨贴大樱桃都比较淡定了!

从业以来,发现保险在国民心中的地位真的是太差了!

“保险骗人“,”保险是个坑“,”保险是传销”之类的评语多不胜数。

大樱桃觉得最大的问题,还是大家不了解保险。

不了解就会有误解!

因此大樱桃也觉得进行更多的保险科普是自己作为保险从业者的责任之一。

今天的科普文内容就是为什么退保不会退还保费呢?

保险公司付出的成本大家卖二手车都能接受折价,即便只开了几天,不甘心也能理解。

保险也一样,虽然没有理赔过,但保单的保障作用从签订合同的那一刻早就开始了。

保险公司为客户提供的保障付出了成本。

1、风险保障成本在保险保障期间内,如果被保险人出险,那么保险公司就需要理赔,如果没有出险,则无需理赔。

这里可能有点难以理解,许多客户认为自己没有理赔过,保险公司又没有损失。

但实际上,保险合同虽然是同投保人一个签订的,但是保障却不能每个保单单独拎出来看。

举个简单的例子:

如果你刚受聘到一家世界顶级的餐厅后厨工作,经理告诉你餐厅里所有盘子碗都是水晶做的,因此如果摔坏1个需要赔偿1万元。

你很惊讶,因为太贵了,但是又不得不从事这份工作。

正当你犹豫时,经理告诉你,自己手里有一个“摔盘赔偿账户”,每个人每年交101元,如果有谁摔坏盘子了,就从这个账户里出钱赔偿。

如果没有摔坏盘子,这钱也是不退的。

当然不参与也可以的,摔坏了盘子就要自己承担赔偿费用。

你觉得合理么?

是不是挺耳熟的?

是的,其实经理的这个账户就是保险,经理就是保险公司。

我们买保险,交保险费到保险公司,如果哪一个人出险了(摔盘子了),保险公司就会赔偿一定的费用给这个人。而其他人虽然没有理赔(没有摔坏盘子),但是保障是依然存在的。

保险的本质就是风险均摊,社保医疗保险也一样的。

2、运营成本保险公司是一个公司,它的运营是需要很多人员的,除了客户直接接触的销售人员,还有内勤、核保、理赔、精算、管理等人员。这些人的工资和相应的福利待遇是需要花钱的。

而房租、水电、办公用具等等也是公司运营的机车成本。

这些成本不单保险公司有,小到小卖部,大到跨国企业都是有的。

简单说,如果例子中的经理说大家的钱放在自己手上,每年每个人收1元保管费用,你会不会觉得不合理呢?

因此,虽然客户没有理赔,但保险公司根据合同已经开始履约,即提供了保障,这些付出的成本自然需要算在内,因此所交保费不等于退保可以拿到的钱。

现金价值既然保险公司已经付出了成本,那么为什么退保还是能拿到一部分钱呢?

在“摔盘赔偿账户”里,根据以往的经验,每年大概会摔坏5个盘子、碗,则总需要5万。

餐厅有500名员工,所以平摊下来,每个人每年需要交100元。再加上经理的管理费1元。每人每年需要交101元。

当然,保费的计算不会这么简单,但是大致逻辑是这样的。

按照这个例子所讲,即便自己没有摔过盘子,但是基本上大家每年交的钱都是花光了的呀!

那不是退保也应该没有钱还给我们么?

实际上保险要复杂得多,摔盘子还有可能今年多摔一个,明年少摔一个呢。

排除其他复杂的因素,就年龄来讲,一般情况下年龄越大越容易生病,发生理赔的概率越高。

如果按照这个因素定保费,那么年轻的时候保费低,年龄越大保费越高。

这样等年龄大的时候保费就可能高到大家都无法接受。

因此很多长险每年交的保费是相同的,原因就是保险公司在给保险定价的时候,将未来需要交的钱拿到现在来平摊了。

所以实际上我们早期交的保险费是多交了。

因此退保的时候,保险公司会退还每年多交的这部分保费。

我们称这部分保费为现金价值。

几乎每个合同里面都会有一页“现金价值表”,标明了某个时间对应的现金价值。

早期,保单的现金价值一定比所交保费要低,每年累积,现金价值会越来越高,超过所交保费,甚至有的能和保额平齐。

当然,不是所有保单都有现金价值。

我们常说的保单现金价值是具有储蓄性质的长期人身保险产品。

比如寿险、养老保险、万能保险等。

短期险的现金价值基本可以忽略。

现金价值的作用现金价值是退保时能拿到的钱。

那如果不退保,现金价值还有什么作用么?

1、保单贷款一般保单的现金价值都可以通过保单贷款的方式拿出来,最高不超过当时现金价值的80%。

保单贷款后不影响保单效力,如果出险依然可以拿到理赔。只是一般会扣除贷款未偿还的部分。

对于急需现金的,保单贷款的功能就很实用了。

资料齐全的话,有的最快贷款金额当天就能到账。

保单贷款利息由保险公司规定,一般保险合同中可以查询。

注意,当贷款和累积利息超过保单现金价值时,一般保险合同会终止,那保险保障也就终止了。

所以贷款功能只能用于急用。

如果因为各种情况不再继续缴纳后期的保费了,那么有两种选择。

减额交清:用现金价值一次性缴纳剩余的保险费,之后不再缴纳。一般情况下,保障期限不变,保额相应降低。

自动垫交保费:用现价价值抵扣后续保险费,直到现金价值为0,保险合同终止。在此期间,保障不变。

3、部分减保这个功能主要针对增额终身寿险。

增额终身寿险主要保障身故或者全残责任。

但一般我们配置增额终身寿主要是看中了它的部分减保功能。

它的现金价值随着时间推移越来越高,而我们可以根据合同约定和我们的需求选择部分减保,取出部分现金价值自用。直到取出全部现金价值后合同终止。

如果你咨询过储蓄险的话,可能听说过业务员“一张保单用三代”的说法。

这其实不是保单自带的功效,而是业务员通过分析客户的需求,所需要的金额,反向计算出相应的缴费金额。

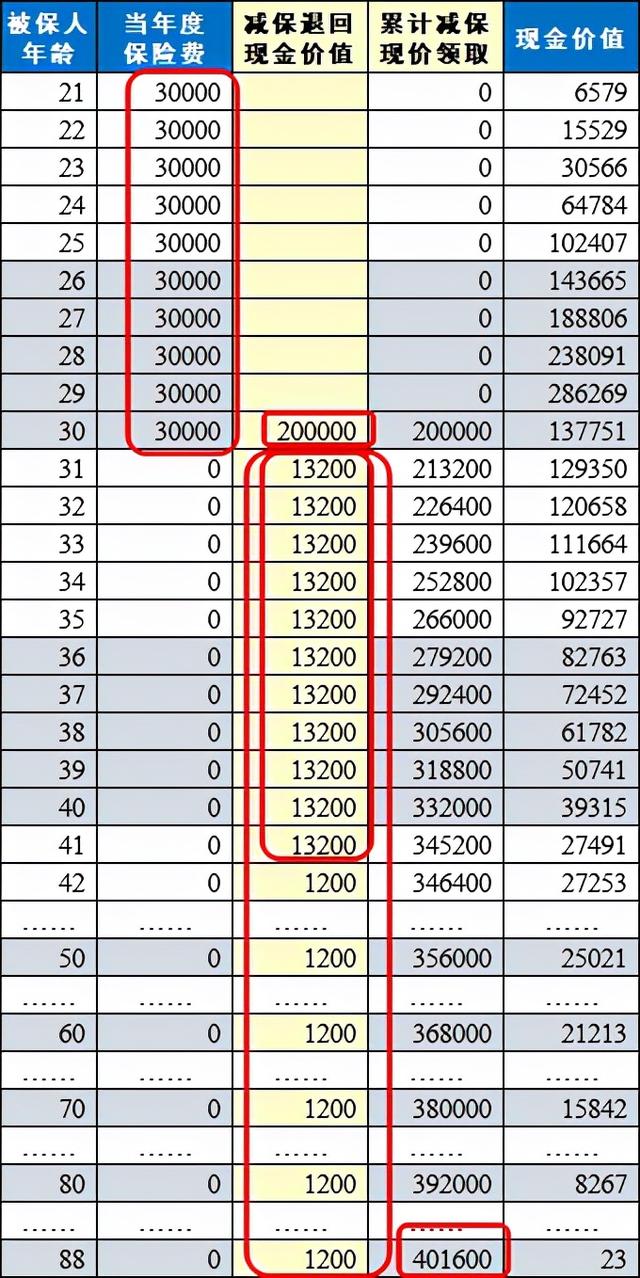

比如一位客户50岁,希望配置一份保单能供自己和老伴从60岁退休开始,在未来10年每年花费1.2万旅行一次,给孩子结婚预备20万的结婚礼金,给未来的孙儿孙女出生后每年1200元的新年红包。

那么可以可以这样设置保单。

自己做投保人,孩子做被保险人,保单保障期限以孩子的年龄为准。从孩子20岁开始,每年缴费3万元,共缴费10年。

子女一代:如果孩子30岁时结婚,部分退保20万元作为结婚礼金。

自己这代:次年开始(孩子31岁到41岁间),每年和老伴旅行一次,预备1.2万的旅游基金。

孙辈一代:假设孙儿孙女次年出生,每年拿1200元作为压岁钱,可以一直持续到自己118岁,子女88岁,孙儿孙女57岁。

此时现金价值只剩23元,共取出40.16万元。

当然,此处的取用已然需要客户自己操作,可以取,也可以不取,不会被保单限制住。

这也是同为储蓄险,增额终身寿比年金险灵活的地方。

保险的基本功能是保障,大部分时候咱们买保险的目的是发生风险时可以弥补财产上的损失。

因此买保险不是为了退保,因此现金价值高低大概率是没有任何影响的。

当然,如果是购买的增额终身寿,产品的现金价值高还是很好的。

买保险需谨慎,退保更需要谨慎!

,