特斯拉和马斯克最近特别火。

这次要讲的是马斯克早期参与创办的另一家公司——PayPal。当年,一群PayPal前员工纷纷再次创业成功。这群人也被称为“PayPal黑帮”,马斯克就是其中的一员。

PayPal成立于1998年,是全球最早的第三方支付公司。

2002年,电商巨头eBay斥资15亿美元收购PayPal。正是这次收购造就了著名的“PayPal黑帮”。

2015年,PayPal正式从eBay拆分,并在美国纳斯达克独立上市。

在大洋彼岸的中国,第三方支付已经领先全球。成立于2004年的支付宝就是其中的佼佼者。

分别扎根于中美两大经济体,PayPal和支付宝各自独立发展,一直以来鲜有交集。直到去年PayPal收购海航旗下的国付宝,正式进军中国市场,PayPal才引发了国内大众的关注。

那么先后经历被收购和分拆上市的PayPal,如今发展得如何呢?

我们不妨从PayPal和“后起之秀”支付宝的比较入手,来做一下具体分析。

PayPal VS支付宝:几组数据的比较- 活跃用户数

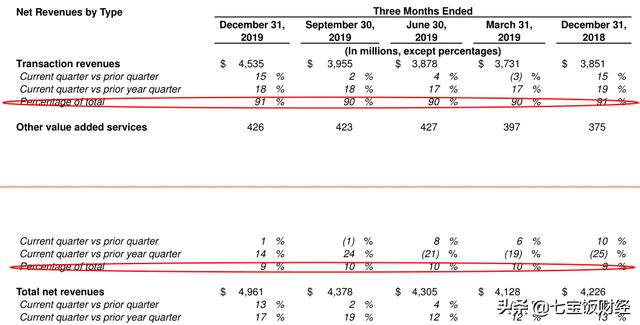

根据PayPal公布的最新财报,2019年第四季度,PayPal新增了930万的活跃账户,总活跃账户数上升14%,达到了3.05亿。作为对比,支付宝在2019年上半年的全球活跃用户数已经突破12亿。

活跃用户数是互联网公司最看重的数据,PayPal和支付宝在这方面的差距非常明显。

- 交易规模

2019年,PayPal的总交易规模达到了7,120亿美元,同比增长23%。近年来,PayPal的交易规模也一直保持着20%以上的平均增速。

PayPal在美国电子支付市场居于领先地位。根据Morgan Stanley 分析师James Faucette发布的报告,美国前500大网络零售商(不含Amazon)中,有超过77%使用PayPal进行支付。

数据来源:Morgan Stanley

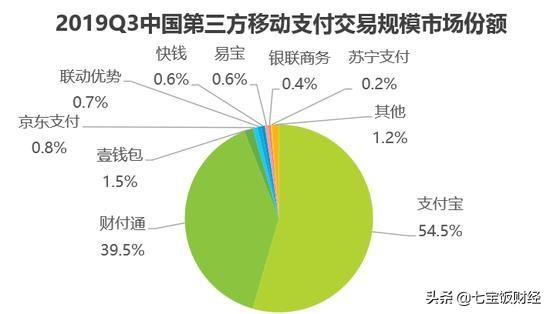

艾瑞最新发布的报告显示,2019年第三季度,我国第三方移动支付的总交易规模为56万亿元,其中支付宝的市场份额为54.5%。

照此数据,支付宝的交易规模约为30.52万亿元,按1:7的汇率,约合43,600亿美元。

来源:艾瑞咨询

也就是说,支付宝仅仅是2019年三季度的移动支付规模,就是PayPal全年数据的6倍多。

可以说,PayPal的交易规模放到国内,根本不够看。两家公司分别为中美支付巨头,这一对比结果也侧面反映出美国的第三方支付普及度并不高。

- 盈利水平

由于蚂蚁金服没有上市,公开数据非常有限,这里仅比较税前利润。

PayPal在2019年的税前利润为29.98亿美元,其中第一季度到第四季度的税前利润依次为7.17亿美元、9.43亿美元、4.84亿美元和8.54亿美元。

按照阿里巴巴和蚂蚁金服在2014年签订的协议,蚂蚁金服需向阿里支付税前利润的37.5%。据此,我们可以大概推算出蚂蚁金服的税前利润水平(该协议在阿里巴巴于2019年9月收到蚂蚁金服33%的股权后终止)。

例如,2019年第三季度,阿里巴巴从蚂蚁金服获得的特许权和软件技术服务费为22.08亿元(约合3.09亿美元),那么蚂蚁金服三季度的税前利润大约为58.88亿元(约合8.24亿美元)。

2019年前三季度,PayPal和蚂蚁金服的税前利润分别为21.44亿美元和16.61亿美元。

在活跃用户和交易规模都远落后于支付宝的情况下,PayPal的盈利能力要强于支付宝。考虑到PayPal近几年的利润水平持续上升,而蚂蚁金服在近几年曾经出现过季度亏损,两者持续盈利能力的差距可能更大。

PayPal高盈利的原因是什么如果继续深挖下去,我们会发现这是由PayPal和支付宝截然不同的商业模式造成的。

两家公司都是以支付业务为核心。不同点是,支付是PayPal最主要的业务和最重要的收入来源。而对支付宝来说,支付业务更多的是充当获取客户的入口。

从PayPal的收入结构来看,超过90%的收入来自交易,其他增值业务的收入占比不超过10%。

PayPal的交易收入主要包括旗下支付产品和消费信贷产品产生的净交易费。如果涉及到货币兑换、跨境支付或者实时提现到银行卡,PayPal还会加收一定的附加费用。

PayPal的其他业务收入包括通过合作伙伴获得的收入、订阅费以及贷款业务产生的利息和费用等等。

支付宝的商业模式,和国内很多互联网公司类似,都是走的一站式平台的路子。即通过支付业务获取和锁定客户,然后运用多元化的业务组合进行变现。

网络小贷和财富管理是支付宝除支付业务以外的另外两大业务,代表性产品包括花呗、借呗和余额宝等等。

网络小贷和财富管理业务为支付宝带来了丰厚的息差和手续费收入。当然,一旦出现监管和政策的变化,这两块业务也会受到较大影响。这也是蚂蚁金服之前出现季度亏损的重要原因。

既然获客属性大于盈利属性,那么支付宝应该倾向于对支付业务采取低价策略。在蚂蚁金服的官网,我们可以看到,支付宝的交易费率在0.6%-1.2%之间。

实际上,国内支付公司的交易费率普遍比较低。有的公司甚至用其他业务来补贴支付。在这样的市场环境下,支付宝也不可能设置更高的费率。

相比之下,PayPal的交易费率要高出不少。商户的线上和线下交易费率分别为2.9%和2.7%。跨境交易的费率更高,在4%以上。

简单取PayPal的费率为2.8%,支付宝的费率为0.9%,那么每赚1美元,PayPal 和支付宝分别需要达成约35.71美元和111.11美元的交易规模。也就是说,要获取同样的交易收入,支付宝需要达成的交易规模是PayPal的3倍多。这也有助于解释PayPal比支付宝更好的盈利表现。

2019年第四季度,PayPal的交易转化率为2.27%,总转化率为2.49%(交易转化率=交易收入/总交易规模,总转化率=总收入/总交易规模)。交易成本费率和交易及贷款损失率分别为0.96%和0.19%。这意味着PayPal的交易毛利至少在1个点以上。

近年来,PayPal的交易转化率其实是有一定程度的下滑的。这跟费率较低的个人业务的增长有关。

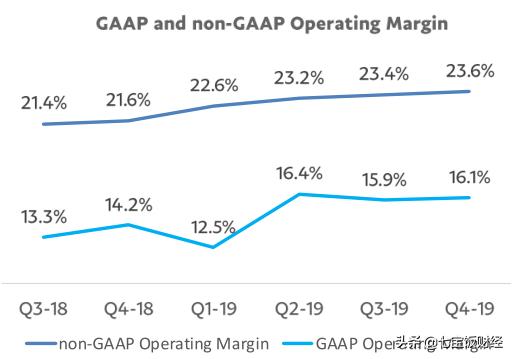

自2018年第三季度以来,PayPal一直维持着50%以上的交易毛利率水平【交易毛利率=(总收入-交易成本-交易和贷款损失)/总收入】。

对交易业务的专注度和该业务较高的毛利空间,造就了PayPal较好的盈利能力。

2019年,PayPal的营业利润率为15.3%,非美国公认会计准则营业利润率为23.2%。每股收益为2.07美元,非美国公认会计准则每股收益为3.1美元,分别增长21%和28%。

- 外延性增长

PayPal的业务专注度很高,但是在品牌组合上却是非常多元化的。这很大程度上得益于PayPal的收购策略。

2013年,PayPal收购了移动支付公司Braintree,同时把后者的社交支付品牌Venmo收入囊中。

2015年,PayPal收购美国跨境支付公司Xoom。

2018年,PayPal斥资22亿美元收购瑞典支付公司iZettle,随后又以4亿美元的价格收购加拿大支付平台Hyperwallet。

PayPal将这些支付品牌逐步纳入了自身的支付业务体系。比如Venmo经过6年的整合与发展,已经成为除了PayPal品牌以外,公司业务增长的最大驱动因素。2019年,Venmo的交易规模超过了1,020亿美元。

所以PayPal在2019年购入国付宝70%的股权,不过是抓住中国扩大金融开放的契机,进行的一项“常规操作”。

电商折扣平台Honey则是PayPal在去年的另一项重要收购。PayPal看中的显然是平台背后的3万多家商户。PayPal预测,对Honey的收购将给公司带来额外的1.5%的收入增长。

2019年,PayPal还对阿根廷电商公司MercadoLibre和共享出行公司Uber进行了战略投资。

自2015年7月以来,PayPal产生的自由现金流超过140亿美元。PayPal充分利用了这些自由现金流来支撑公司的收购和战略投资计划,自2015年以来,每年的平均收购开支约为30亿美元。

另一方面,收购也带来了商誉的急速增长。2019年底,PayPal的期末商誉为62.12亿美元,是2015年40.7亿美元商誉的1.5倍。

综合来看,通过收购带来的外延性增长,PayPal已经发展成覆盖多种业务类型和业务场景,并延伸至下游的庞大支付帝国。

- 全球化布局

在力主品牌、产品多元化的同时,PayPal也是一家在地理范围上非常多元化的公司。

目前,PayPal已在全球200多个国家开展业务,并支持100多个币种,是一家名副其实的国际支付巨头。2019年,来自美国以外的收入占比达到47%,和美国本土的收入相差并不大。

PayPal的全球布局和收购战略是同步进行的。比如近年来收购的iZettle和国付宝都是非美国公司。

此外, PayPal在跨境支付领域独具优势,令很多国内支付巨头都望尘莫及。PayPal是通过收购Xoom公司,正式进入这一市场的。

近几个季度,PayPal的跨境支付业务的增速超过10%。2019年四季度,跨境支付占总交易规模的比例为17%。

费率较高的跨境支付业务为PayPal带来了可观的收入。PayPal这次通过收购国付宝进入中国支付市场,首先考虑的也是切跨境支付这块蛋糕。

未来的挑战PayPal在独立上市后的发展无疑是非常成功的。PayPal的最新市值接近1,400亿美元,而曾经的母公司eBay,目前市值已不足300亿美元。

目前PayPal面临的最大挑战,恐怕是和eBay的五年协议即将在2020年7月份正式终止。根据协议,五年内,eBay80%的在线交易必须通过PayPal来完成。

PayPal其实已经大大减少了对eBay的依赖。2019年第四季度,非eBay商户业务占总交易规模的比例为92%。近几个季度,这部分业务也保持着近30%的强劲增速。

PayPal预计在2020年二季度,会进一步把eBay业务占总交易规模的比例降至6%以下。但潜在的业务流失仍然可能带来业绩的下滑。

另外,PayPal目前最主要的市场还是美国和欧洲。在中国等亚太新兴市场能否获得突破,也直接影响着PayPal的未来。毕竟现在不在中国占有一席之地,都不好意思说自己是全球化的公司。

本文版权归属于七宝饭财经,欢迎关注和留言。

,