重疾险作为人生中必买的三种保险之一,一直也都是大家关注的重点。

也经常有小伙伴在后台给我们留言:重疾险条款复杂、规则看不懂,不知道怎么买。

今天小编就为大家总结一下重疾险怎么挑,以及目前市面上值得考虑的几款重疾险产品。

那就话不多说,让我们开始吧。

阅读目录:

一、重疾险怎么挑

二、成人重疾险推荐

三、少儿重疾险推荐

01

重疾险应该怎么挑

一、多少预算合适?

重疾险是一种收入损失补偿险,为了防止因为疾病造成的损失,让家庭陷入贫困而推出的。

重疾险作为一张兜底的网,预算应该在家庭年收入的5%-10%。

这里小编要给大家提个醒,重疾险要尽早配置,30岁之前投保价格是比较低的。

目前市面上大部分重疾险投保年龄不能超过55岁,进入重疾高发年龄后,不止是投保困难,保费也要贵上一大截。

所以重疾险投保越早越便宜,越早越划算。

对于不同预算有哪些值得购买的重疾产品,小编在文章里为大家做了总结,耐心看完哦。

二、保额越多越好

在同预算的条件下,保额越多越好。

目前国内投保的重疾险保额平均都在10万元以下,对身患重大疾病造成的损失和后期的花费来说,是远远不够的。

如果被保人是家里的主要经济来源那就更要注意了。

家里的“顶梁柱”病倒,没有经济来源很有可能会让整个家庭因病致贫。

所以小编强烈建议重疾险的保额最少需要覆盖3-5年的家庭支出。

三、必选保障是重疾险的基础

看完保额我们还要关注保障范围,毕竟再高的保额如果保障范围小、出险条件苛刻那么也没有太大意义。

重症:重疾险不太需要我们关注重疾的种类数量,不管是110种还是120种其实都一样。

因为银保监会已经规定了28种必须涵盖的重症和赔付,而这28种疾病占到了出险重症的95%以上。

我们只需要留意重症疾病可不可以多次赔付就可以了,随着人均寿命的提高和医疗的进步,多次患重症的可能也变得越来越高。

中症、轻症:银保监会在轻中症上并未做特别规定,保险公司在这方面的出险上没有统一标准。

小编列出了高发的轻中症表,小伙伴们挑选重疾产品的时候可以对照看看覆盖的全不全哦~

所以对于轻中症的保障,我们就要侧重关注保障的疾病种类、赔付比例和赔付次数。

四、可选保障根据需要加购

如果说基础责任是雪中送炭,那么可选保障就是锦上添花。一款重疾险的上限有多高还是要看他的可选保障怎么样。

其中癌症多次赔和心脑血管多次赔是比较重要的,这两种疾病都是比较容易出现复发,并且发病后持续时间比较长。

所以市面上一些产品设置了癌症津贴、住院津贴等保障,为后续治疗提供经济支持。

如果预算允许的话,小编建议最好能够把这两项保障加上。

可选保障里还有一项比较重要的就是重疾多次赔,但是不同产品对于额外赔付的比例和重症发病时间间隔要求都不一样。

想要附加的小伙伴们要尽量选择限制比较宽松的,赔付比例比较高的!

如果你对可选保障有疑问,可以留言联系我们哦~

02

安利几款热门成人重疾险

市面上的重疾险千千万,各位小伙伴们看的时候也是眼花缭乱,这里小编已经帮大家挑了几款热门产品。

达尔文、超级玛丽系列都是重疾险里数一数二的产品,也有中国人民保险大公司承保的产品,小编带你一起分析一下哪款最适合你。

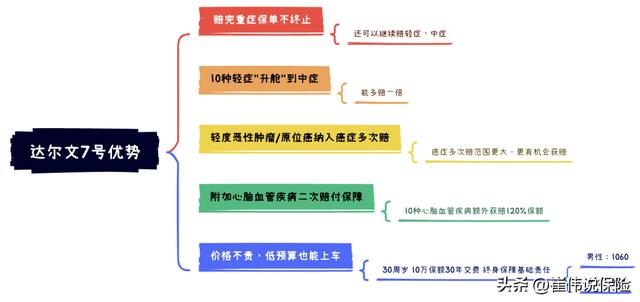

一、重疾赔完还能赔轻中症——「达尔文7号」

「达尔文7号」最大的亮点是赔付重症之后,合同内的轻中症还是可以继续保障的,只要不是和赔付的重症同组就可以。

这一保障目前在成人重疾险里还是独一份,小编觉得这也是「达尔文7号」的一大亮点!

在价格上,「达尔文7号」是以上四款当红热门重疾险产品里比较便宜的一款。

重症不用说,银保监会规定的28种重疾肯定少不了,我们主要来看看轻中症。

「达尔文7号」把10种轻症病症“升舱”到了中症里,赔付的额度也比原来翻了一倍。

「达尔文7号」还可以附加ICU补贴,保单内的疾病都有保障,那么保单外的也不能落下。

世界卫生组织编写的“国际疾病分类第十版”中记载的疾病达一万多种,疾病风险远远不止合同里的一二百种

如果是非保单内轻/中/重症原因住进ICU病房,是可以获得30%基本保额赔偿的,比如遭遇意外、分娩、肺部感染、休克等原因都是可以获赔的。

「达尔文7号」的癌症多次赔将轻度恶性肿瘤和原位癌也纳入了进来,癌症多次赔的保障范围更大,也更有机会获赔。

尤其是轻度恶性肿瘤/原位癌后期发展为恶性肿瘤的可能性和风险是很大的,「达尔文7号」这点升级非常贴合实际情况。

「达尔文七号」是以上四款产品里唯一可以选择保障心脑血管二次赔付的,10种心脑血管方面的疾病可以额外获赔120%保额。

其他的保障都是正常水平,总的来说达尔文七号价格足够便宜,保障范围也比较广,对于轻中症的覆盖效果好,赔付次数也比较多。

小编觉得特别适合刚刚步入社会,经济独立,没有太多积蓄但是需要一份健康保障的年轻人。

平时身体不太好,特别是心脑血管方面小问题比较多的小伙伴们,「达尔文7号」比较适合,对于轻中症非常友好。

二、性价比超高——超级玛丽7号

经过小编的计算,「超级玛丽7号」是上边四款热门产品里价格最便宜的。

我们和他的老对手「达尔文7号」比较后发现,虽然「超级玛丽7号」在价格上优势很小,但全靠同行衬托,放在整个重疾险市场里价格优势就很明显了。

同时在保障内容上,相比小编刚才说的「达尔文7号」,「超级玛丽7号」在某些地方也是有优势的。

在重疾多次赔付上,超级「玛丽7号」的一大优势就是前后两次重疾可以是任意两种,两次都是同样的重疾也可以。

首次重疾在60岁之前,第二次不管是新发、复发还是转移,间隔3年以后都是可以获得重疾二次赔的。

而且「超级玛丽7号」的另一大亮点是癌症多次赔和重疾二次赔是可以叠加使用的。

「超级玛丽7号」癌症多次赔在初次确诊1年后如果仍处于恶性肿瘤状态,每年赔40%保额,最多可以赔三年。

重疾二次赔可以赔80%保额。

两者叠加在一起就是200%基本保额。

总结一下,「超级玛丽7号」比较适合追求极致的性价比和比较看重癌症额外赔,希望在这方面加强保障的小伙伴们。

三、保费没有涨重疾可以赔3次——阿波罗2号

小编已开始看「阿波罗2号」时,打眼一看感觉中规中矩,没有多大亮点。细看之后才发现真的挺香的。

首先在必选责任里就有惊喜,「阿波罗2号」的重疾是可以不分组赔三次的,间隔1年以上,分别是100%、150%、150%保额。

而且价格和上边两款重疾险产品相比,都是在同一水平上,非常的实惠。

如果同时加购了重疾额外赔那么在重疾这一块保障就非常可观,给大家举个例子:

王先生30岁投保了50万保额,一年后患重症疾病,可以获赔100%保额;

3年之后有身患癌症可以获赔150%基本保额和100%的重症额外赔;

五年之后再患重疾还是可以获赔150%基本保额。

这里只是小编举个例子,王先生确实有点不幸,但是他一共获得500%的基本保额,也就是250万!

「阿波罗2号」的这个重疾保障真的是很到位,让人看了很有安全感!

不过他的重疾二次赔和癌症多次赔只能二选一,但是瑕不掩瑜小编觉得还是可以接受的。

另一个亮点就是「阿波罗2号」也可以附加住院补贴的,只要是保单内保障的病症,住院之后都可以获得每天将近300元的住院补贴。

住院补贴具体怎么计算,感兴趣的小伙伴可以联系我们详细咨询。

总结一下「阿波罗2号」在重疾保障上优势很大,比较适合对重疾保障需求比较强烈的朋友,价格不算很高,具有一定的性价比。

四、大公司首选重疾险——i无忧

「i无忧」的承保公司是中国人民保险,妥妥的大公司,央企中的央企。

它的保障一目了然,只有常规的重症、中症、轻症和身故保障。

像其他的可选保障,比如癌症多次赔、心脑血管多次赔等,它都没有。

其中,它的中轻症责任是可选的,不想要的朋友可以不加,有一定的灵活性。但是建议大家加上,因为轻中症保障很重要。大的重疾有的小伙伴可能身体健康比较自信,但是谁能保证自己平日里没个头疼脑热,小病小灾的呐?

「i无忧」的一大优势就是它的核保是非常宽松的。

1、投保时不会询问检查是否异常

市面上大多数重疾险,健康告知里通常会问到最近1年、2年甚至5年是否有检查异常。

如果有异常,我们需要去复查,通过后才能买,费时费力。如果不通过还没有办法投保。而人保i无忧的健康告知不问这个,可以省去很多麻烦。

2、甲状腺结节、1-3级乳腺结节、有机会可以标体承保

如果有乳腺结节,穿刺活检或手术后病理结果为良性可以标体承保。如果没有手术,只要1年内检查为1-3级结节,并且没有不光滑、微小钙化等情况,也可以标体承保,乳腺问题正常保障。

甲状腺结节,穿刺或手术后病理结果为良性可以标体承保。如果没有手术,经核素检查后,所有结节都是功能性结节的话,也可以直接标体承保,甚至不需要分级。而市面上很多重疾险对于3级未手术的乳腺结节,以及2级未手术或未分级的甲状腺结节,都是除外承保的。3、乙肝小三阳、小二阳,肝功能正常可标体承保只要1年内肝功能正常,且肝脏超声正常或仅提示为肝囊肿、肝血管瘤、脂肪肝就可以标体承保

小编总结一下,i无忧保障责任简单,核保比较宽松,同时它的价格在大公司的产品里边也比较有优势。

特别适合想要投保大公司产品,同时身体健康不太好的小伙伴考虑。

五、亚健康人群的大公司重疾险——爱无忧(易核版)

如果上边的i无忧核保对你来说还不够宽松,也不要着急。

下面小编为你介绍一款核保更加宽松,也是大公司的重疾险产品,「爱无忧(易核版)」。

大公司当然有大公司的风度,「爱无忧(易核版)」的一大亮点就是和其他“老七家”重疾险产品相比自带保费豁免功能。

被保人在90天等待期结束后一旦被确诊轻/中/重症疾病即可豁免剩下的保费,但是保障与正常交费的合同保障完全相同。

身故/全残责任和其他“老七家”相比是放在可选责任里,可以灵活附加,不强制捆绑的。

在可选保障上,针对男性和女性高发的10种重大疾病也有额外的保障,可额外赔付100%保额1次。

上图中的疾病对于男性的肺癌、肝癌,对女性的乳腺癌等都特别有针对性,发病几率高,而且花费大。

把这些重疾拿出来添加额外保障是很贴合实际也是很有必要的,预算比较高的话一定要加上。

既然是易核版那么小编就来给大家分析分析哪些地方是可以核保宽松的。

1、甲状腺癌

在癌症切除手术完成6个月后,有机会除外承保

2、肺结节

即使没有手术或穿刺,也可能以标准体承保

3、乙肝小三阳

肝功能ALT或AST升高不超过1.5倍,就有机会正常承保

除此之外,像高血压、高血脂、抑郁症、甲亢、心律失常、哮喘、癫痫、三尖瓣轻微返流或关闭不全等,爱无忧也有不错的核保结论。

总结下来小编觉得「爱无忧(易核版)」无论是在核保宽松度还是基础保障上,都比较贴合实际,让利的地方也一点都不含糊。

而且是保险届共和国的长子——中国人民保险承保,唯一能让我犹豫的就是它的价格稍稍高了一点,不过世间安得两全法,不负钱包保障好呐?

03

少儿重疾险推荐

看完了成人重疾险,小编借着这个机会再为大家推荐两款少儿重疾险产品。

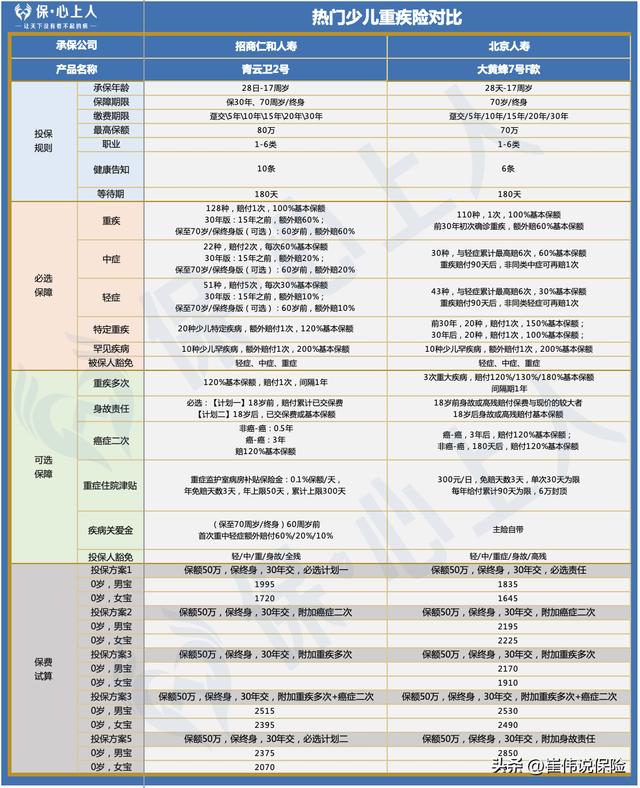

一、少儿重疾险天花板——青云卫2号

「青云卫2号」是由招商仁和承保的一款少儿重疾险产品,在业界也有不错的口碑。

我们话不多说,一起来看看这个卷王身上有什么闪光点。

重症理赔之后轻中症仍然有保障:不同分组的轻中症可以各再赔付1次,更加的人性化。

其实上边成人重疾险里的「「超级玛丽7号」就是借鉴了「青云卫2号」的哦~

需要了解重症和轻中症分组的小伙伴们可以点击下边蓝字,联系我们。

「青云卫2号」的另一大亮点就是保30年版的轻/中/重疾额外赔付时间提高到了前15年。

保至70岁/终身版则直接提高到了60岁之前。

这是目前少儿重疾险里边,唯一一个能做到把额外赔付时间延长到60岁的产品。

而且它的重疾二次赔和癌症二次赔同时附加的,只要“非癌→癌”的间隔期大于1年,可同时赔付两项责任,最高赔240%。

「青云卫2号」创新升级了这么多内容给大家让利,小伙伴们猜一猜它的价格是多少呐?

我们以0岁的男宝宝为例,购买50万保额,保终身,附加60岁前额外赔、中症和癌症二次赔。

「青云卫2号」只要2895/年!

给大家总结一下:「青云卫2号」保障责任全面有特色,有亮点,同时性价比也比较高。

特别适合追求保障齐全,赔付比例高,而且注重品牌的爸爸妈妈。

二、加量不加价——大黄蜂7号

和大多数少儿重疾险产品一样,「大黄蜂7号」分为保30年版和保至70岁/终身版。

基础责任比较简单,重症 中症 轻症 少儿特定重疾,其中有些内容是向青云卫进行了学习。

比如轻/中症累计赔付满6次,重疾赔付后,非同类轻/中症还可以再赔1次。

而且大黄蜂7号还把7种常见的轻症疾病划分到了中症范围内,赔付比例直接提高30%。

需要详细了解的小伙伴不要忘了咨询我们!点击蓝字咨询

这么贴心的举动真的值得一个点赞的,非常上进!

同时针对他的上一代,在癌症二次赔上也有升级:

癌症二次赔付升级,非癌→癌也可赔付:若第一次重疾非癌症,间隔180天罹患癌症可赔付;

若第一次重疾是癌症,间隔3年,罹患癌症可赔付。

总结一下:「大黄蜂7号」重症理赔后轻中症仍然有保障,轻中症可以共享6次赔付,赔付比例更高。

比较适合看中高赔付比例,同时追求性价比的家长朋友们。

04

总结一下

一、成人重疾险

「达尔文7号」:适合预算比较少,追求保障全面的上班族、年轻人。

「超级玛丽7号」:适合追求极致性价比,需要更多癌症保障的小伙伴。

「阿波罗2号」:适合对重疾保障需要强烈安全感的中年朋友。

「i无忧」:适合追求性价比,想要投保大公司产品,同时身体健康不太好的小伙伴考虑。

「爱无忧(易核版)」:适合需要宽松核保门槛,偏好大公司有安全感,对特定疾病有侧重,预算多一些的小伙伴。

二、少儿重疾险

「青云卫2号」:适合追求保障齐全,赔付比例高,而且注重品牌的爸爸妈妈。

「大黄蜂7号」:适合看中高赔付比例,同时追求性价比的家长朋友们。

以上就是本期的全部内容啦~

如果你有不明白或者需要进一步了解的地方,一定要记得给我们留言,为你一对一解答!

,