2010年之后,美国页岩油产量突飞猛进,一度成为全球原油市场的大黑马,对全球原油供应格局形成了巨大的冲击和影响。美国原油产量占全球的18.6%,是全球第一大石油生产国;美国原油消费量占全球的20.91%,然而2020年初新冠疫情爆发以来,美国页岩油产量恢复情况却一直不太理想,从而降低了全球原油供应弹性,成为推高油价的重要因素之一。大家不禁要问,此轮油价涨幅较大,目前已进入高油价的区间,美国页岩油生产商利润明显好转,为什么至今仍没有出现积极增产的情况呢?未来美国页岩油产量能否超预期恢复?本文主要针对这些问题进行探讨。

一

美国为原油产需大国,在全球原油市场地位举足轻重

1)美国原油产量是影响原油价格的关键因素之一。美国原油产出问题,属于我们分析框架中供给子模块。一般情况下,存在美国页岩油公司生产利润-活跃钻机数-页岩油产量这样的传导链条。

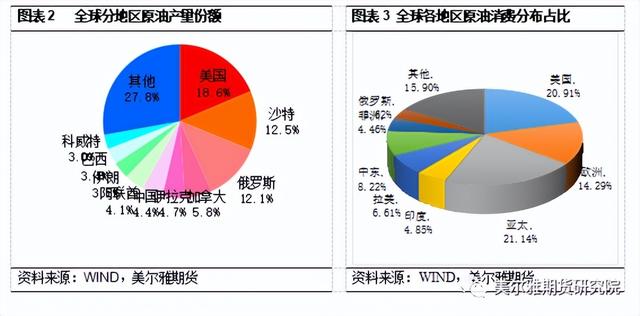

2)美国原油产量、消费量排名均居前。美国原油产量占全球的18.6%,是全球第一大石油生产国;美国原油消费量占全球的20.91%,同样也是全球最大的石油消费国。可见美国在全球石油市场的地位举足轻重。

3)从全球原油出口上看,美国位列全球原油出口的第四位。由于历史原因,美国炼厂装置对投料原油品种的特殊要求决定了美国石油进出口贸易的客观存在。

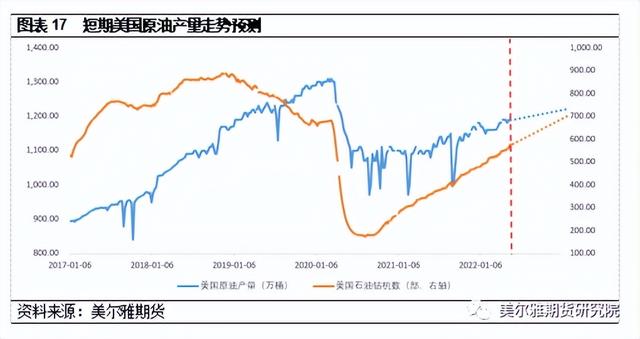

4)美国石油钻机数、产量恢复依旧缓慢。随着油价持续回升,美国石油钻机数也逐步恢复,但恢复速度较慢,至今仍未达到历年均值水平。

由于钻机数为原油产量的领先指标(根据经验,钻机数领先约6个月),钻机数恢复缓慢预示着后期美国原油产量弹性或不足。页岩油的高衰减率决定了若想维持产量不变,需要依靠不断投入资本开支增加钻探活动来实现。而页岩油活跃钻机数增加速度缓慢制约了页岩油产量的恢复速度。

二

高油价下,美国页岩油增产缓慢的原因分析

1)高油价并没有刺激上游资本开支明显回升。2011-2014年高油价期间,美国页岩油公司资本开支也维持高位,但2021至今,油价回升至相对高位,但资本开支并没有出现明显回升。2022 年美国大型页岩油公司资本开支计划较 2021 年平均仅增长了约 24%,仍明显低于 2019 年疫情前水平。因此,次轮油价上涨对应的资本开支环境,与2011年-2014年高油价期间明显不同。

2)来自投资者的压力为制约资本开支主要因素。在投资者愈加严格的资本约束下,美国主要页岩油气公司选择将更多的收益返还给股东,而非扩大投资(数据来源:Dallasfed)。根据公司年度经营报告显示,2021 年美国 7 家大型页岩油公司平均股利支付率达到 36%,其中, 戴文能源和 EOG 的分红比例达到 40%以上, 先锋能源甚至达到 64%以上。

2022 年,多家页岩油公司提高了派息比例。赫斯、西方石油、戴文能源均提高了基本分红水平,康菲石油、 EOG 计划派发可变分红。其中,戴文能源承诺超过 50%的现金流资金用于可变分红, Diamondback 也承诺有 50%以上的现金流将返还股东,先锋能源更是将公司 80%以上的现金流用于分红。此外,多家公司也提出要回购股票,来进一步提升股东分红水平。

3)新旧能源结构转型期,长期投资回报率存在较大不确定性。虽然现在高油价对应原油开采商拥有高利润,但传统油田开发生产周期需 3-5 年,如果现在加大力度投资,到2025年左右才能投产,届时或正好遇上需求的拐点,长期回报率存在较大不确定性,制约了其投资积极性。

4)优质库存井(DUC)损耗严重,后期开采效率趋降。疫情冲击下,页岩油公司利用库存井维持生产。从2020年下半年油价回升开始至今,美国油气公司没有充足的资金支持新井挖掘,优先选择单产高的区块,另外加大对库存井( DUC)的完井操作,完井率(完井数/新钻井数)最高超过 200%,库存井数量大幅下滑,但也只是使得新增页岩油产量能够对冲其他老井的衰减量,维持页岩油产量的稳中略增。从库存井(DUC)结构上来看,也存在优劣之分,疫情期间页岩油公司为降低成本开发了大量单井日产高的优质库存井,相比总库存井情况,优质库存井下降幅度将更大。后期开采效率趋降,这也是我们看到钻机数上升,但产量回升缓慢的原因。

5)小结:美油增产缓慢主要原因可以概括为两个方面,一是资本开支不足,二是开采效率趋降。一方面,来自投资者的压力、缺工人以及长期投资回报率不确定共同限制了上游资本开支;另一方面,前期优质库存井(DUC)损耗严重,导致了页岩油开采效率明显下降。

三

未来展望

短期看,在投资者愈加严格的资本约束下,美国主要页岩油气公司选择将更多的收益返还给股东,而非扩大投资。2022 年,多家页岩油公司进一步提高派息比例。劳动力及原材料成本高企,也对上游投资形成制约。另一方面,疫情期间页岩油公司为降低成本开发了大量单井日产高的优质库存井,优质库存井快速下滑,后期开采效率趋降,钻机数上升并不能顺畅传导至产量。

中长期看,一是在能源结构转型期,至2025年原油需求或将达到峰值;二是传统油田开发生产周期需 3-5 年,如果现在加大力度投资,2025年之后投产时正好遇上需求拐点,长期回报率存在不确定性;三是与2011-2014年不同,高油价下页岩油公司资本开支偏谨慎。因此,我们认为这一轮美国页岩油重新扛起增产大旗的概率较小,且高油价或将维持更长时间。

,