撰文 | 维姆

编辑 | 维姆

出品 | 消费金融频道

一年一度的消费金融行业3·15来啦,在今天,「消费金融频道」梳理了近半年消费金融机构的客户服务问题,今年有两个方面比较突出,一方面是用户所承受的利息高于国家规定,其中一些公司更是以审核、会员等相关费用来收取砍头息,另一方面是暴力催收问题依然严重。

玖富金科

有用户投诉称,他在玖富叮当借款40000元后,有一天突然发现,App上显示的合同中的借款本金,竟为69165.05元,比实际本金高出近3万元。

“我在玖富叮当借款40000元,后来我看看了合同,玖富叮当伪造阴阳合同,把原来借款是四万元款项,在合同上伪造为69165.05元。在app上借款显示40000元,在合同上是69165.15元,每个月还款是2311.11元,总共是36期,即83199.96元,超出国家规定,还伪造合同。”

实际借款金额

玖富合同显示的借款金额

在玖富的这一合同中,借款本金为69165.05元,还款方式为等额本息,并标示该笔借款的年化利率为13.15%。若按照实际本金40000元,以等额本息的还款方式计算,徐先生此笔借款的年化利率为55.85%,大大超出监管部门的规定——贷款机构以利率和各种费用形式对借款人收取的综合资金成本,不得超过36%的年化利率。

在对于玖富的大量投诉中,涉及合同问题的就超过1000件,其中明确指控玖富伪造“阴阳合同”的投诉,就将近300件。

另外我们此前也报道过玖富旗下子公司博雅成信故意造成用户逾期,借此故意收取逾期费用。明明卡里有足额,在还款日却只扣一部分钱,结果造成逾期。隔日上午就来语音电话说逾期的事情,紧接着回拨就是一直都是没人接的状态。

玖富旗下的玖富万卡、叮当钱包等一系列产品均有大量投诉。(点击蓝字可跳转,下同)

马上消费金融

对马上消费金融影响较大还是大量用户的投诉。在投诉平台上,马上消费金融以6053件投诉量高居2018年度榜首。其中大部分投诉是关于其涉嫌暴力催收及“高利贷”等相关投诉,同时也有关于其涉嫌伪造法律文书,伪造公安立案查处与法院判决信息,歪曲滥用征信中心申报函,以此恐吓借款人等相关投诉。

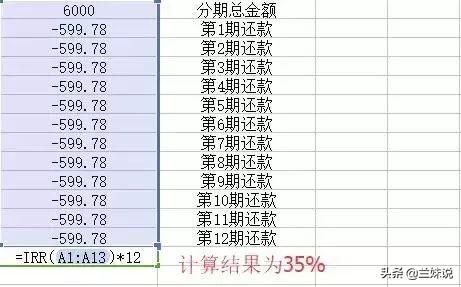

此前有媒体做过测试,在马上金融获得6000元的额度,如果分12期还款的话,最终还款总额为8145.36元。根据马上金融披露的预还款计划显示,每月还款金额为679.78元,包括本金424.78元,息费总额175元,可选服务费79元。

马上金融的可选服务包括寿险计划、灵活还款服务、以及短信增值服务,默认情况下这三项服务处于接受状态。如果三项服务全部接受,根据IRR公示计算得出,马上金融的实际综合费率则为61%。

如果只选择寿险服务,每月可选服务费为48元;如果只选择灵活还款服务,每月可选服务费为26元;如果只选择短信增值服务,每月可选服务费为5元。如果三项服务全部关闭,选择借款6000元,分12期借款,最终还款总额为7197.36元,每月还款599.78元,包括本金424.78元,息费总额175元,可选服务费0元。

根据IRR公示计算得出,马上金融的实际综合费率为35%,刚好卡在36%的监管红线下。

但是,有不少借款人投诉称,如果不购买附加服务的话,马上消费金融提前还款要收手续费,因此无论如何,借款人稍有不慎就要付出超过36%的成本。作为一家持牌消费金融机构,这样的高利率和暗箱条款似乎让其品牌形象大大减分。

目前,马上消费金融比较突出的问题就是利息较高以及暴力催收等相关的问题。

百度有钱花

此前,有微博网友曝出,一些没有收入的北京在校大学生,在华尔街英语的销售的推销下办了十几万元的课程。在华尔街英语销售的推荐下,不少学员从名为“百度有钱花”的互联网信贷平台上分期贷款垫付了学费,每个月要在百度有钱花App上还款。有用户表示当时上传的都是过期的身份证照片,居然也办理成功,而贷款的风险提示则没有。

目前,不少培训机构的重心甚至已不再是教课,而变成了“拉客”,华尔街英语销售人员明确表示,“你自己去贷肯定是不行的……但是目前在华尔街学习的有三成的学员都是学生,这是因为有华尔街给他们做担保才OK的。如果你确定学,咱们再办分期。”

遭遇华尔街英语的类似“培训贷”问题并不在少数,同时还存在退款难等问题。英孚教育和尚德学习机构等也存在大量此类投诉,并且合作伙伴都是百度有钱花。此外,百度有钱花也被曝出存在“招转培”套路贷,很多被“套路”的求职者,不仅没有等来高薪工作,反而背上了沉重的债务。

目前百度有钱花被大量用户投诉要求退款,但都没有解决的迹象。除此之外,百度有钱花的暴力催收问题也很严重。

平安普惠

很多用户投诉平安普惠涉嫌的一些违规问题,低息背后隐含其它名目的费用,实际借款年化利率高于合同所示利率;保单查不到相关信息,或涉虚假;各种暴力催收仍在继续。

此前有媒体报导,有用户在平安普惠旗下贷款产品平安i贷申请了贷款,她目前在平安i贷有三份在还借款,自2018年6月份以来,每个月都会收到两条来自中国平安的保险费和服务费的扣款短信,共计556.39元/月。同时,三份借款的还款详情页面都有一份平安财产保险的电子保单。但她表示对投保一事并不知情。

有用户借款50000元,分36期还款,总共需还款82298.2元,借款综合成本21.53%。每期需还款2286.06元,由本金、利息、费用三部分构成,其中费用包含平台管理费,服务费,流动性支持管理费,安全保障金,逾期滞纳金,每月需固定还款710元。用等额本息的计算方式验证这笔借款,发现该笔借款年化利率35.8%,远高于合同所示的21.53%。

还有用户投诉,他的母亲在平安普惠贷款50000元,因家人去世,钱都用于丧葬,希望延期;协商未果后,平安普惠开始爆通讯录、对他的母亲恶意诋毁、侮辱、恐吓,后来更是上门堵锁眼、写大字、泼漆;其母气不过便去平安普惠的公司与他们理论,却反遭该公司多名员工殴打。

除此之外,平安普惠还涉嫌伪造律师函,冒充警察进行催收。平安普惠针对投诉的部分案例,回应称其利率合规,对于投诉涉及的恶性催收问题,仅称“有客户为逃避债务而进行恶意投诉,谎称我司暴力催收,扭曲事实”。

水象分期

大量用户投诉到账金额与实际金额不符、收取高额砍头息费用,除此之外,水象分期还为第三方违规现金贷提供到导流。

有大量用户表示在水象分期借了2500元,借款28天!但实际到账却只有1775元,并告知其余的钱都以商城优惠券的形式发放了。查看后发现上面都是涉及满减的优惠券,各种数额的都有,让其强制消费,还非法收取砍头息。

而且商城能够使用抵用券的产品价格明显高于市场价格,同时优惠券还被限制了使用期限,这明显不合理。

水象分期打着“商城优惠券”的名义收取用户砍头息。有媒体测算,借款2000元,期限为28天,实际到帐则为1420元,其余的580元被分配为商城优惠券,到期一次性还款2034元,经计算其实际年化利率为564%,超过监管规定15.7倍。

此外,水象分期与速秒钱包是渠道合作,水象分期为速秒钱包提供用户导流服务,用户授信—借款—放款,均为速秒钱包平立完成,与水象分期无任何关系。这就表示水象分期不光自身放贷还为第三方违规现金贷提供到导流。

同时水象分期及导流的现金贷平台的暴力催收问题也很严重,遭至用户投诉。

趣店

对趣店旗下来分期的投诉主要分为两个方面,其一是趣店来分期威胁恐吓用户、爆用户通讯录等操作涉及暴力催收;而商品订单问题大致表现为拒收后迟迟不予做退单处理强制还款、无法取消订单和虚假发货等。

用户表示在来分期不小心买了一个手机, 想要取消订单,但是联系不到人工客服,我只好投诉。另一名用户也是如此,他表示下了订单一直不发货,也找不到客服取消订单退首付,这种投诉在整个页面里不占少数。

趣售后问题重重,商品物流错乱、无法取消订单、不予退货多日延期等多条投诉因系统不予处理、人工客服迟迟不能予以解决,被诉至投诉网站。当投诉网站进行沟通后,也仅有部分问题得到解决。

关于暴力催收的投诉也不在少数。有人表示在还款当日,他一共接到了十几个电话都是提醒他还钱的,问题是这还是还款当日,此前他也没有存在逾期的情况。随后客服回复这是怕其逾期,为了他的个人信用着想。

还有用户投诉到,在来分期上借了钱,车贷逾期了几天,但他的卡里是有钱的,趣店方面只扣了八十多块钱,没有全额扣款,而且更要命的是不能手动还款。这一下导致了他逾期十几天,然后他的车子就被拖走了,而且连个短信电话都没有。现在想要回车子,还要再付给他们一大笔的拖车费用,他斥责趣店的做法是变相高利贷。

此外,也用户投诉“来分期”商城销售假货,同时设置退货障碍。

借贷宝

通过熟人连接实现金融交易“借贷宝”官网介绍称无需审批审核,熟人借贷,借钱者需实名,出借者化名。当然,更多人熟知借贷宝应该还是一时处于风口浪尖的“裸贷”等相关事件。

公开信息显示,因向多人借款,借贷宝在某种程度上成为了非法吸收公众存款以及诈骗案件的温床。

有用户反映称,借贷宝纵容放高利贷。7天为一周期,开始借款6000元,实际到手就只有4000元,后面再借6000实际到手4680元,一共借款12次结清11次,到期不还就要付1320元展期费,11次共计到手45670元,利息共付了14330元,支付的利息早已超出规定范围。

范女士在借贷宝平台向人借钱,实际到帐15000元,打20000的借条,时间为7天。在还未到还款日时候,被人爆通讯录,还被人P了淫秽图片侮辱并群发。

根据中国警察网披露,去年5至11月份,有用户通过“借贷宝”,多次累计借款8万余元,到了11月份,连本带息累计要还款26余万元。因无力偿还,放贷方多次打电话催债未果,故而实施暴力催收。

利息过高、部分案件涉及诈骗还要暴力催收等问题,因此借贷宝招到用户大量投诉。

侬要贷

侬要贷在收取评估报告费/审核费、推荐费等后,秒拒用户借贷申请,不放款也不退还费用,甚至存在用户在解绑银行卡终止申请流程中仍被硬性扣款的情形。而其对用户的回复称,该费用为《代扣协议》中已说明的,用于生成评估报告、推荐服务。

在购买会员前其APP主页显示“若购买风控报告后借款审核失败将退还相关费用”,对此,很多人认为可以尝试一番。但当支付199元后,侬要贷“秒拒”,并通知显示“您的征信记录未满足此次金融机构要求,建议您尝试其他金融产品。”

很多人拨打退款客服电话,对方表示需要14天后方可退款。然而14天后,用户发现之前支付的199元退款则并未到账,之后又联系客服,对方表示需寄送身份证复印件等相关材料至某处,大家这才意识到被骗了。

除此之外,侬要贷的暴力催收问题也很严重。

小赢卡贷

在第三方投诉网站上,投诉量大解决率低的小赢卡贷暴露了贷款全过程的种种问题,如贷前用户教育严重不足招致用户不满,贷款失败后不能解绑信用卡被控侵犯隐私权,贷后催收不当致第三方亲友投诉等。

用户投诉,小赢卡贷推出了会员服务半年199,说办理会优先下款,然后发现申请贷款被拒,而且拒不退回会费。也用户因为小赢卡贷无法解绑信用卡的情况进行了投诉。张先生表示他未能在该平台申请到借款后要解绑信用卡,但客服表示“没有解绑功能”,让其等1-3个月继续借款。

但更多的投诉则是聚焦在暴力催收上面。有用户表示,“以前的工人借钱不还,现在一直找我,5分钟打了三个电话,给小赢易贷催收说明和借钱的不熟,还威胁我说他要是不还就一直骚扰我!”

还有用户表示小赢方面的催收已经上门来到了她的家里,有两个男的上门了,什么证件都没有拿出来,她的妈妈就把人放了进来,找她的妈妈要个条子写金额,还说已经把施女士人肉搜索了,什么都知道,还对其妈妈进行了恐吓。

这么看来小赢卡贷的问题还真不少。

维信金科

在港交所上市的维信金科旗下现金贷产品“维信卡卡贷”也公开对外销售会员卡,主要为初级会员卡与高级会员卡两种,售价在59元至999元不等。

有用户反映,在维信卡卡贷贷款4000元分了三期,每期还1413元,前提是要开通会员要交999元,才可以贷4000块钱。“当时点了确认,就把999扣了,现在我把三期已经还完,准备再贷,结果显示我没资格在贷,”会员费还没有退回。

也用户投诉维信卡卡贷故意造成用户逾期,“银行卡上有钱,我主动还款失败,他们公司自己系统不行,扣款日不扣钱,然后到了第二天就多加一百逾期费用”。还有用户投诉“钱就在银行卡里,但却还不了,联系客服又联系不上,电话也不接。如果一直都是还款不成功,明天又得扣逾期费用……”

除了收取超高的逾期费之外,维信金科在暴力催收方面也是不甘示弱,因此被许多用户投诉。

尾声

此前,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,其明确了“现金贷”业务的开展原则,包括未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务、综合资金成本应符合民间借贷利率规定、审慎经营、遵守“了解你的客户”原则、不得暴力催收、加强客户信息保护等。

同时《通知》强调,各类机构不得变相收取滞纳金、服务费等,严禁砍头息与暴力催收。

虽然在去年,央行联合银保监会、公安部及国监总局联合出台《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》通知对于催收做出了明确的规范,哪些能做哪些不能做都有注明,另外通知严禁校园贷及骗贷。

此外,中国互联网金融协会也下发《互联网金融逾期债务催收自律公约(试行)》,公约及通知都旨在规范互联网金融逾期债务催收行为,保护债权人、债务人、相关当事人及互联网金融从业机构合法权益,促进互联网金融行业健康发展。

多份文件的下发显示了监管对于当前消费金融行业诸多问题的反映,但显然砍头息、利率不符,暴力催收等问题还没有得到完全遏制。

由于篇幅限制,本年度消费金融315就到这里啦,希望上榜的机构早日处理好相关问题及完善相关服务,以及也希望消费金融机构能规范、合规的发展,把普惠放在前位。

,