房产税征税对象是房产房产是指有屋面和围护(有墙或两边有柱),能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或储藏物资的场所范围:城市、县城、建制镇、工矿区不包括农村房,我来为大家科普一下关于请问房产税如何计算?下面希望有你要的答案,我们一起来看看吧!

请问房产税如何计算

房产税征税对象是房产。房产是指有屋面和围护(有墙或两边有柱),能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或储藏物资的场所。范围:城市、县城、建制镇、工矿区。不包括农村房。

分为从价计征和从租计征。

从价计征:房产原值一次减除10%-30%后的余值计征,税率为1.2%

从租计征:租金收入*12%

2008年3月1日 起,对个人出租住房,不区分用途,按4%的税率征收房产税。

对企事业单位,社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税税率征收房产税。

应纳税额=应税房产原值*(1-扣除比例)*1.2%/12*应税月份

工业用房产:房屋原价的50%-60%

商业和其他用房产:房屋原价的70%-80%同用以上公式

征税范围内房怀产权所有人:

产权属国家所有的:经营管理单位纳税

产权属集体和个人所有的:集体单位和个人纳税

产权出典的:承典人纳税

产权所有人、承典人不在房屋所在地或产权未确定及租典人纠纷未解决的:房产代管人或者使用人纳税

无租使用房产管理部门、免税单位及纳税单位房产:使用人代为缴纳房产税

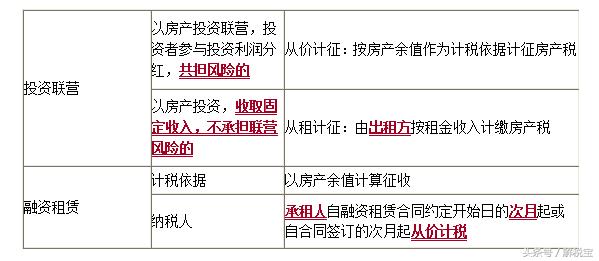

融资租赁的:承租人纳税

出租的:出租人纳税】

纳税时间:除原有房产用于生产经营当月缴纳外,其他都为次月缴纳。

,