(报告出品方/作者:国海证券,李永磊、董伯骏、刘学)

钠离子电池:多种应用场景驱动产业化加速钠离子电池工作原理与锂电池类似

和锂电池相似,钠离子电池是一种“摇椅式”二次电池。钠离子电池同样包括正极、负极、隔膜、电解液和集流体。 充电时,Na 从正极脱出,经电解液穿过隔膜嵌入负极,使正极处于高电势的贫钠态,负极处于低电势的富钠态。放电过程与之相反。保持电 荷的平衡,充放电过程中有相同数量的电子经外电路传递,与Na 一起在正负极间迁移,使正负极分别发生氧化和还原反应。钠离子电池的脱 嵌式工作原理与锂离子电池相似,为钠离子电池产业化打下坚实基础。

钠离子电池构成与锂电池相异

从构成来看,钠离子电池与锂电池有所不同。正极、负极材料、电解液是影响钠离子电池性能的最重要因素。 正极材料:钠离子电池主要是层状过渡金属氧化物、普鲁士蓝类化合物、聚阴离子化合物。 负极材料:钠离子电池主要是无定形碳基材料(硬碳、软碳类)。 电解液:钠离子电池常用六氟磷酸钠。 隔膜:钠离子电池和锂电池一致,均为PP/PE。 集流体:钠离子电池正负极集流体均为铝箔;锂电池正极为铝箔,负极为铜箔。

优势:钠离子电池产业化后原材料成本更低

和锂电池相比,产业化后钠离子电池原材料成本更低。1、钠离子电池正极材料主要元素Na、Cu、Fe和Mn都是价格较低、来源广泛的大宗元 素,相比锂离子电池Li、Ni、Co等元素成本优势明显。碳酸钠价格显著低于目前碳酸锂价格。2、负极可采用无烟煤前驱体,其材料来源和成 本亦有优势,且碳化温度(约1200℃)远低于生产石墨负极时的石墨化温度(约2800 ℃ )。3、铜箔的价格是铝箔价格的3倍左右,钠离子电 池集流体可全部由铝箔替代。现阶段,钠离子电池产业链成熟度较低,与磷酸铁锂电池相比并没有明显的成本优势,但未来在规模化后原材料 降本空间大。

优势:钠离子电池性能优异

离子电池安全性能更为优异。钠离子电池的内阻相比锂电池稍高,致使在短路等安全性试验中瞬间发热量少、温升较低。在过充、过放、短 路、针刺、挤压等所有安全项目测试中,钠离子电池均未发现起火、爆炸现象。 钠离子电池高低温性能更佳。高温放电(55℃和 80℃)容量超过额定容量 100%,低温-40℃放电容量超过 70%额定容量。且可实现在低温 -20℃下0.1C充放电,其充放电效率接近 100%,具有比锂电池更好的低温充电性能。 钠离子电池倍率性能更为优异。钠离子斯托克斯直径比锂离子的小,相同浓度的电解液具有比锂盐电解液更高的离子电导率。钠离子的溶剂化 能比锂离子更低,从而在电解液中具有更快的动力学和界面扩散性能。

能量密度和循环次数仍有改善空间,首先替代铅酸电池

钠离子电池的能量密度和循环次数仍有改善空间。钠离子电池能量密度约为100-150Wh/kg,高于铅酸电池,与部分磷酸铁锂电池相当。宁德 时代发布的钠离子电池能量密度高达160Wh/kg,下一代钠离子电池能量密度研发目标是200Wh/kg以上。循环次数方面,钠离子电池超2000 次,与磷酸铁锂电池仍有一定差距。

预计钠离子电池首先替代铅酸电池进军低速二轮车,后切入储能和A00级车,部分替代磷酸铁锂电池。钠离子电池可应用于对能量密度要求较 低的领域。全国二轮电动车电池市场70%以上为铅酸电池,钠离子电池综合性能高于铅酸电池,且更为环保,预计将推进实施低速电动车、启 停电源无铅化。国内电化学储能高速发展,钠离子电池预计将凭借低成本和资源优势渗透储能市场。而A00级车对电池成本更为敏感,钠离子 电池具备优势。

钠电发展历史悠久,2010年后产业化提速

发展历史悠久,2010年后钠离子电池加速产业化进程。钠离子电池研究起步阶段在20世纪70年代,几乎与锂电池同时。但此后钠离子电池的 研究陷入停滞(1990s),早期被设计开发出来的电极材料如MoS2、TiS2以及NaxMO2电化学性能不理想。2010年以来,根据钠离子电池特 点设计开发了一系列正负极材料,在容量和循环寿命方面有很大提升。2017年,中国首家钠离子电池研发与生产公司中科海纳成立,此后不断 在商业化领域取得突破。2021年宁德时代发布第一代钠离子电池,2022年全球首批量产1GW钠离子电芯生产线投产,钠电持续产业化,宁德 时代预计2023年钠离子电池产业化生产。

2023年或成钠离子电池产业化元年

钠离子电池产业化提速,国内外已有超过二十家企业正在进行钠离子电池产业化的相关布局。国外企业主要包括英国FARADION公司 、 法国 NAIADES 计划团体 、 美国NatronEnergy 公司、日本岸田化学、丰田、松下、三菱化学。国内企业主要包括中科海钠、钠创新能源、宁德 时代等。从规划来看,钠电企业多于2022-2023年实现量产,2023年或成为钠离子电池产业化元年。目前国内已规划的钠离子电池产能约为 19GWh。

预计2023年钠离子电池正极材料市场约9.63亿元

经统计现有项目公开信息,我们预计2022年钠离子电池投产产能为2GWh,均为中科海纳项目。2023年钠离子电池投产产能为7.5GWh,包 括传艺科技、维科技术和多氟多项目。其中,传艺科技中试已投产,一期规划提升至4.5GWh 。维科技术与钠创新能源合作的2GWh项目环评 手续正在办理。多氟多已建成钠离子电池产能1GWh,并开展线下评测。假设1GWh钠离子电池需要0.25万吨正极材料,2023年钠离子电池 的投产预计带动正极材料需求约为1.38万吨。以2023年单价7万元/吨计算,钠离子电池正极材料市场约为9.63亿元。

普鲁士蓝类正极材料:低成本 高比容量优势显著正极材料:三大材料脱颖而出,普鲁士蓝类化合物潜力大

在理想情况下,钠离子能够完全进行可逆的脱出与嵌入,而不会造成晶体结构的破坏。电极材料对钠离子电池至关重要,研发理想的钠离子电 池正极材料是推进钠离子电池的关键。当前钠离子电池正极材料主要有过渡金属层状氧化物类、聚阴离子类化合物和普鲁士蓝类化合物。

三种正极路线各有所长,未来或将共存。层状氧化物体系制备方法简单,比容量和电压较高,但在空气中稳定性差。聚阴离子体系具有较好的 倍率性能和循环性能,但导电率一般较差,采用碳包覆和掺杂手段使能量密度提升。普鲁士蓝类化合物具有良好的结构稳定性和倍率性能,但 存在结晶水难以除去和过渡金属离子溶解等问题。层状氧化物体系成熟度较高,预计率先实现产业化。而普鲁士蓝类成本低,比容量和能量密 度高,倍率性能优异,未来潜力较大。

普鲁士蓝类化合物比容量高

普鲁士蓝类化合物比容量高,具备成本优势。PBAs易于制备,整个骨架中过渡离子环境友好,成本较低。PBAs可通过 M3 /M2 和 Fe3 /Fe2 氧化还原电实现 2 个钠离子的可逆脱出/嵌入,理论比容量达到170 mA⋅h/g,工作电势较高。 此外,PBAs由于 Fe-CN的配位稳定常数高, 三维结构稳定,因此具有较长的循环寿命。普鲁士蓝具有较低的溶度积常数,有效避免了在水溶液体系中的溶解流失问题,因此可作为水溶液 体系正极材料。

宁德时代钠电采用普鲁士蓝类正极材料,能量密度达160Wh/kg

2021年7月29日,宁德时代发布第一代钠离子电池,其正极材料采用了克容量较高的普鲁士白材料,并创新性地对材料体相结构进行电荷重排。 宁德时代研发的第一代钠离子电池具备高能量密度、高倍率充电、优异的热稳定性、良好的低温性能与高集成效率等优势。其电芯单体能量密 度高达160Wh/kg;常温下充电15分钟,电量可达80%以上;在-20℃低温环境中,也拥有90%以上的放电保持率;系统集成效率可达80%以 上;热稳定性远超国家强标的安全要求。

共沉淀法

共沉淀法是目前最常用的一种合成普鲁士蓝类化合物的方法。为了提高材料的结晶性,螯合剂辅助的缓慢共沉淀法开始应用于普鲁士蓝类化合 物的合成。以柠檬酸三钠辅助的共沉淀法合成Na2CoFe(CN)6为例,共沉淀法制备普鲁士蓝主要分为四步。第一步,将CoCl2与柠檬酸三钠按配 方比例溶于去离子水中,形成Co2 -柠檬酸的螯合物;第二步,将上述得到的溶液与Na4Fe(CN)6的水溶液同时滴加至去离子水中,进行共沉淀 反应;第三步,溶液反应完全后搅拌12h,经过多次过滤后得到前驱体;第四步,将前驱体用去离子水与乙醇洗涤后在60℃下真空干燥24h得到 产品。

水热合成法

水热法合成普鲁士蓝主要分为四步,第一步,将一定配比的水与抗坏血酸(维生素C)搅拌混合,得到溶液A;第二步,在乙二醇中加入一定量 的Na4Fe(CN)6·10H2O,充分搅拌后得到溶液B;第三步将上述溶液A与溶液B混合搅拌后转移至特氟龙高压釜中在70℃下保存24小时,然后自 然冷却至室温;第四步,收集前驱体,用蒸馏水与乙醇洗涤后在80℃真空箱中干燥。

球磨法

球磨法合成普鲁士蓝主要分为三步,第一步将Fe4 [Fe(CN)6 ]3和Na4Fe(CN)6 •10H2O在真空烘箱(133Pa)中脱水8小时,温度分别控制在120℃和90 ℃;第二步将上述脱水材料作为原料,按照1:1的比例进行球磨6h;第三步将通过球磨法得到的NaFeFe(CN)6粉末在真空烘箱(133Pa) 中150 ℃ 下热处理5小时,以改善普鲁士蓝类化合物的结晶度。

普鲁士蓝类正极材料壁垒较高,相关公司积极布局量产难点:结晶水和缺陷的去除

目前结晶水难去除的问题是普鲁士蓝类化合物正极材料产业化的关键掣肘。普鲁士蓝类化合物在实际合成中会产生许多结晶水及Fe(CN)6空位 缺陷,结晶水容易占据储钠位点及钠离子的脱嵌通道,影响材料的比容量和库伦效率; Fe(CN)6 空位缺陷还会导致材料在充放电过程中发生结 构坍塌,影响材料的循环稳定性。

普鲁士蓝类化合物体系产业化推进

目前采用普鲁士蓝类化合物正极体系的电池厂商有宁德时代、星空钠电、美国Natron Energy等。其中宁德时代2021年发布的第一代钠离子电 池,其电芯单体能量密度高达160Wh/kg;常温下充电15分钟,电量可达80%以上;在-20℃低温环境中,也拥有90%以上的放电保持率;系 统集成效率可达80%以上。

美联新材、容百科技、格林美等公司都在积极布局普鲁士蓝类化合物体系,预计2023年开始量产。除了传统锂电正极厂商,美联新材、百合花 等化工企业利用其在普鲁士蓝材料领域或上游氰化物领域的优势,积极布局钠电。2022年9月美联新材与七彩化学签订战略合作协议,规划年 产18万吨普鲁士蓝(白)项目。目前美联新材普鲁士蓝50吨中试线已投产。百合花具有成熟的颜料级普鲁士蓝类生产技术,目前布局钠电正极 材料,处于小试阶段。

重点公司分析百合花:有机颜料龙头企业

公司是国内有机颜料龙头企业,规模和一体化优势明显。公司拥有4.03万吨有机颜料产能,其中高性能有机颜料产能达到1.3万吨,并配备上 游中间体,产能持续释放。公司产品合计200多个,广泛应用于中高档油墨、涂料和高分子材料着色,实现全色谱颜料覆盖,2021年公司颜料 业务市占率达到10%。

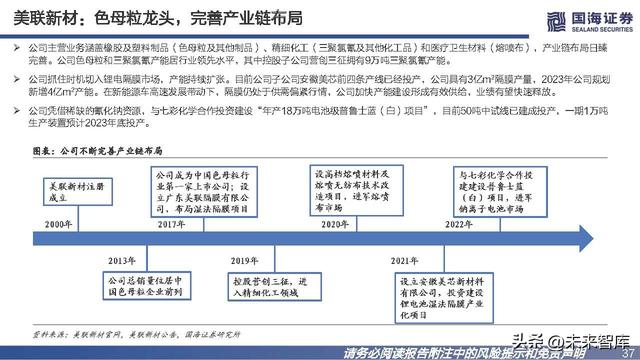

美联新材:色母粒龙头,完善产业链布局

公司主营业务涵盖橡胶及塑料制品(色母粒及其他制品)、精细化工(三聚氯氰及其他化工品)和医疗卫生材料(熔喷布),产业链布局日臻 完善。公司色母粒和三聚氯氰产能居行业领先水平,其中控股子公司营创三征拥有9万吨三聚氯氰产能。 公司抓住时机切入锂电隔膜市场,产能持续扩张。目前公司子公司安徽美芯前四条产线已经投产,公司具有3亿m2隔膜产量,2023年公司规划 新增4亿m2产能。在新能源车高速发展带动下,隔膜仍处于供需偏紧行情,公司加快产能建设形成有效供给,业绩有望快速释放。

七彩化学:业绩稳定增长,2022年短期受疫情及原材料成本影响

公司业绩整体保持稳定增长。2021年公司实现营业收入13.47亿元,同比增长33.58%;公司实现归母净利润1.80亿元,同比增长2.57%。 2022年前三季度,受所在园区疫情防控影响,公司生产和物流受限。此外,原材料价格上涨也导致公司短期业绩承压。随着公司特种聚氨酯、 尼龙(MXD6)、钠离子电池材料等新材料产能布局的落地,公司盈利能力及成长性将显著增强。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

,