老子说:“图难于其易。”也就是说,一件看上去很难的事,只要开动脑筋,也是可以找到简易的方法的。财务报表中的项目和数据,纷繁复杂,一眼看上去真是觉得很难看懂。但是,我们可以从它们的结构入手,先看懂全貌,在头脑中搭起框架,然后再去细细地填充,就不会觉得那么难了。

首先我们来看看魅嘉家具公司的资产负债表,如图1-3所示:

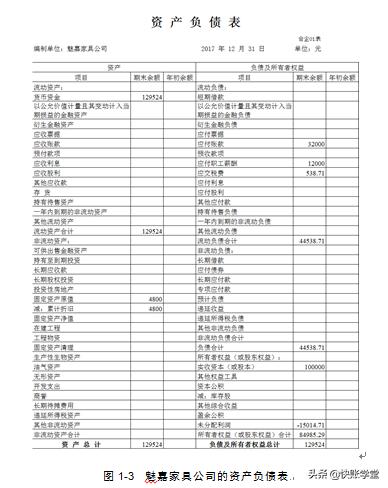

如图1-3,我们从正表中看到了一大串的项目,其中包含了大量的术语,虽然每个字都认识,但组合到一起究竟是什么意思呢?恐怕就没几个人能说清了。最让管理者头痛的莫过于此。别担心,也别头痛,让我们静下心来分析分析这张表。

从左往右看,我们看见左边是“资产”栏,右边是“负债及所有者权益”栏。

从上往下看,我们看见最下边有两个“总计”,一个是“资产总计”,另一个是“负债及所有者权益总计”。再一看数字:资产总计是129524元,负债及所有者权益总计也是129524元,这不正好是相等的嘛!

其实,这两个数字相等,并非巧合。如果不相等,那这张报表就错了。

你想,假如你要办一家公司,那么公司的资产从哪里筹来?

有人说,我就拉着合伙人自掏腰包,要是还不够,我们就再去向别人借。

答对了!

也就是说,公司的资产不是凭空来的,要么是从股东那儿来,要么是负债而来。

所以你看,资产=负债 所有者权益这个等式不就是自然成立了吗。

接着,我们再来看看,这张表里面还有没有别的“玄机”。

迅速再浏览一遍,我们又有了新的发现:有些项目后面加了“合计”,有些项目则没有。我们把加了“合计”的项目拎出来,做成一张表,看看会不会有什么新发现,如表1-3所示:

表1-3

如表1-3所示,我们把资产负债表的“合计”项目整理出来。再仔细端详一下这些合计项目的排列方式,结合图1-3中的数据,我们又有了几个结论:

第一,这张表把流动资产放在非流动资产上面,把流动负债放在非流动负债上面,又把负债放在所有者权益(或股东权益)上面。可以推断,整张资产负债表是按照流动性从大到小的顺序,从上往下排列的;

第二,流动资产合计 非流动资产合计=129524 4800-4800=129524(元)=资产总计;

第三,流动负债合计 非流动负债合计=44538.71 0=44538.71(元)=负债合计。

提示:流动性

流动性,是指资产变现的快慢或负债离偿还到期日的远近。流动性越大,则资产变现越快,负债离偿还到期日越近。由于所有者权益是企业资产扣除负债后,由所有者享有的剩余权益,故而它在企业存续期间一般不需要偿还,因此也可认为所有者权益的流动性比负债小。

对于资产负债表,我们现在只要头脑中清晰地形成了如表1-3所示的框架就好,不用贪多嚼不烂。而利润表呢,就更加容易了,因为它的表格本身就展现了一个多步式的计算过程。我们再来看一看魅嘉家具公司的利润表(为了表述简便起见,略去净利润后面的不常用项目):

如图1-4所示,我们即使没学过编利润表,也可以看出魅嘉家具公司究竟是怎样以营业收入为起点,经过一步步的计算,直到得出净利润(即经营成果)的。

对这个计算过程整理一下,可以得到如下三步的计算公式:

第一步:

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失 公允价值变动收益 投资收益 资产处置收益 其他收益

=40776.70-32000-155.58-3000-20656

=-15034.88(元)

第二步:

利润总额=营业利润 营业外收入-营业外支出

=-15034.88 0-0

=-15034.88(元)

第三步:

净利润=利润总额-所得税费用

=-15034.88-0

=-15034.88(元)

也就是说,魅嘉家具公司2017年12月亏损了15034.88元。

所以你看,利润表的逻辑也并不难。

如果说利润表的设计采用了多步式,那么现金流量表的设计则采用了并列式与多步式的组合。我们可以把现金流量表提炼成如表1-4所示的这样一个框架:

表1-4

如表1-4,展示了现金流量表的计算公式:

现金及现金等价物净增加额=经营活动产生的现金流量净额 投资活动产生的现金流量净额 筹资活动产生的现金流量净额;

期末现金及现金等价物余额=期初现金及现金等价物余额 现金及现金等价物净增加额

资产负债表、利润表和现金流量表,统称三大财务报表。根据我国2007年1月1日起施行的《企业会计准则——基本准则》第十章《财务会计报告》第四十四条规定,财务报表(又称会计报表)“至少应当包括资产负债表、利润表、现金流量表等报表”。可见,三大财务报表在整个财务报表体系中占有举足轻重的地位。

声明:本文系《管理者14天轻松看透财报》作者吕亚熙原创,已申报版权保护,受相关法律法规保障,侵权必究!

,