2022年,地产行业进入深度调整期,房企频频爆发流动性危机,城门失火殃及池鱼,与其关系密切的物管行业也难以独善其身,根据诸葛找房数据研究中心监测数据显示,2022上半年在物企收并购动作继续推进下,50家上市物企资产和负债规模双双上升,与此同时,50家物企的资产负债率也在扩大,偿债能力有所下降,但是仍处于合理稳定范畴,现金流规模较2021年减少,半数物企现金及等价物不能覆盖其流动负债。与此同时,行业内分化也在上演,国央企分拆的物企以及商管类物企表现更为稳健。

一、收并购推进之下物企资产负债双升

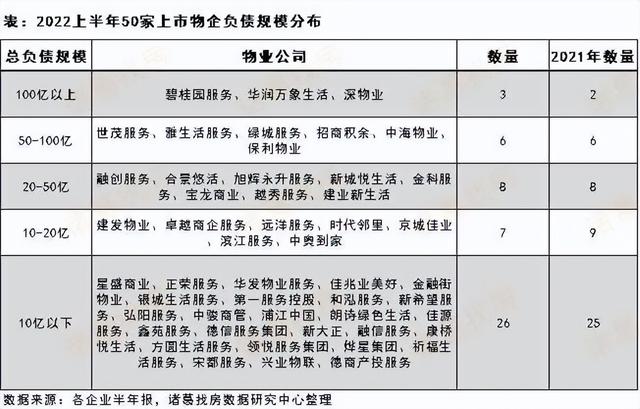

(一)50家物企负债增速高于资产增速,百亿负债物企增至3家

根据诸葛找房数据研究中心选取的50家重点物业企业,2022上半年总负债达1415.7亿元,较2020年上涨8.9%。其中流动负债为1187.8亿元,占比达83.9%,较2021年扩大0.5个百分点。从资产来看,50家物企总资产为3164.3亿元,较2021年上涨5.4%。可以看出,在2022上半年,随着物企间的兼收并购继续推进,总资产和总负债规模均有扩大,且总负债的增长幅度要高于总资产,较2021年相比,财务状况不稳定性有所增加。物管行业作为房地产行业的关联产业,更遑论物企多为房企拆分而来,虽然近年来对母公司的依赖度正逐渐降低,但是“城门失火殃及池鱼”,在房地产行业进入下行周期,房企生存压力增大的背景下,物业企业也难以独善其身,二者一荣俱荣,一损俱损,地产商危机也会给物业企业的财务状况带来负面影响。

从各大物企总负债规模来看,2022上半年百亿以上负债规模的物企有3家,较2021年底增加1家,分别为碧桂园服务、华润万象服务和深物业,50-100亿元负债规模的物企有6家,较2021年无变化,分别为世茂服务、雅生活服务、招商积余、绿城服务、中海物业、保利物业,20-50亿元负债规模的物企有8家,10-20亿元负债规模的有7家,较2021年减少2家,10亿以下负债规模的物企为26家,较2021年增加1家。

(二)碧桂园服务、华润万象生活资产和负债双榜领先,15家物企降负债

从各大物企的总资产来看,碧桂园服务资产规模仍然领跑各大物企,并且遥遥领先,2022上半年总资产为679.18亿元,较2021年上涨超1.65%。华润万象生活位居第二,2022上半年总资产为252.82亿元,较2021年上涨17.09%,雅生活服务总资产为216.82亿元,上涨7.43%。

与2021年底相比,有9家物企总资产规模下降,其余41家物企资产规模均上涨。其中,合景悠活资产增速为50.43%,位居涨幅首位,其次为星盛商业,以47.3%的增速紧随其后,滨江服务和方圆生活服务增速分别为31.58%和20.37%,位居第三、四。可以看出,大部分物企总资产呈现稳定上升的态势,但是也有物企资产规模面临收缩,世茂服务2022上半年总资产为184.57亿元,较2021年底下降2.37%,融创服务2022上半年总资产为119.26亿元,下降11.45%。上市物企曾依托地产母公司获得优质资源迅速发展,在业务、财务等方面上均有密切关联,但是,当前房企频频爆发流动性危机,甚至将部分物企拖入“泥沼”。在过去的一年里,融创中国不仅出现债务违约、股票停牌、年报停刊,近日甚至传出清盘的消息,虽然融创已经立即回应是个人行为,公司将会尽快公布重组方案,但是这些负面消息对融创来说无疑是雪上加霜。6月22日,因年报延迟发布而停牌长达50天的上市物企世茂服务终于发布2021年经审核财报并成功复牌,其资产规模也难逃下滑的命运。

负债规模也水涨船高,其中,碧桂园服务负债总额遥遥领先,为276.78亿元,较2021年下降2.68%。华润万象生活位居负债榜TOP2,2022上半年总负债为110.02亿元,较2021年上涨42.83%。深物业位居第三,2022上半年总负债为109.9亿元,上涨9.34%。

从负债变化来看,50家物企中有15家企业实现了降负债,其他35家企业负债规模均上涨。其中,星盛商业负债涨幅达223.58%,跃居涨幅首位。2022上半年星盛商业非流动负债大增,其中的租赁负债由2021年的0.6亿元增长至6.7亿元,主要由于嘉兴星河COCO City和厦门星河COCO Park整租项目交付时确认大额的租赁负债所致。但是不可否认的是星盛商业凭借着纯粹的商管模式,受到资本市场的青睐,是物企中小而美的典范。其次为合景悠活,2022上半年负债规模达到37.47亿元,上涨152.12%,位居涨幅第二。无论如何,大踏步前进的合景悠活隐忧不少,债务猛增,未来需要警惕资金风险。滨江服务和华润万象生活负债涨幅也均达40%以上。降负债取得进展的物企有中奥到家、正荣服务、华发物业、银城美好生活等,2022上半年总负债规模均下降10个百分点以上。面对前赴后继的从房企分拆上市的物企们,在港股上市的独立第三方物企中奥到家近年来在管规模增速几乎停滞,资产和负债规模双双下滑。

二、上半年物企偿债能力稳中趋降,多半物企负债率在30%-50%区间

(一)50家物企偿债能力下降,资产负债率仍在合理范围波动

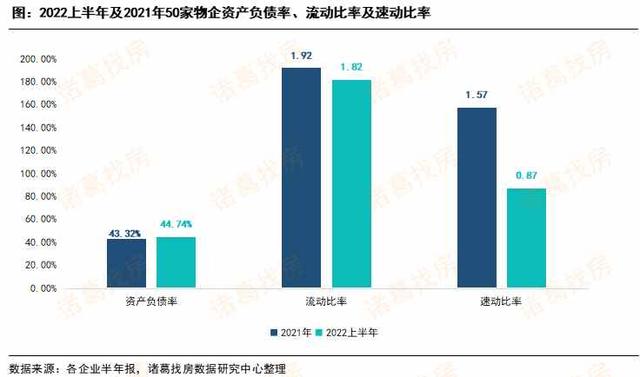

偿债能力指标是一个企业财务管理的重要指标,是指企业偿还到期债务的能力。具体的衡量指标主要包括资产负债率、流动比率、速动比率三项。通常以资产负债率来判断企业长期偿债能力,以流动、速动比率来衡量企业短期偿债能力。一般来说,流动比率一般在1.5-2.0之间比较理想,越高就说明日常经营越不需要短期资金的支持;速动比率通常是指企业速动资产与流动负债的比率,该指标越高,表明企业偿还流动负债的能力越强。速动比率在1.0更合理,大于1说明一旦企业清算而存货又不能变现时,企业也有能力偿债,小于1表明企业必须依靠变卖部分存货来偿还短期债务。

根据诸葛找房数据研究中心监测的重点50家物企,2022上半年资产负债率为44.74%,较2021年扩大1.42个百分点。与此同时,流动比率和速动比率均较去年下降,2022上半年流动比率为1.82,速动比率为0.87。流动比率处于合理区间但是较去年下降0.1,速动比率降至1以下,脱离了传统意义上的合理范围,短期内偿债能力下滑。物业行业长期以来以轻资产运营模式获得青睐,但是随着物业加快收并购步伐,负债水平攀升,偿债能力下滑,值得注意的是,物企与其关联方之间关系密切,关联房企如果爆发流动性危机,物企也可能为其母公司买单,很容易遭受为后者“输血”的质疑,这或许也是资产负债率水平上升的原因之一。

(二)华发物业资产负债率蝉联榜首,中骏商管仍轻装上阵

2022上半年,50家物企中有7家资产负债率在60%以上,较2021年无变化,资产负债率在50-60%的物企有8家,较2021年增加1家,在40-50%的物企有15家,较2021年增加5家,而在30-40%的企业为15家,较去年减少6家。大部分物企资产负债率水平处于30%-50%区间,总体来看,多数物企的财务水平仍然在合理稳定的范畴。

2022上半年华发物业服务资产负债率蝉联榜首,资产负债率为107.25%,较去年下降7.43个百分点。但是不得不说华发物业的负债水平仍然在轻资产运营的物企阵营中显得格格不入。且值得注意的是,其现金及等价物远远不能覆盖其流动负债规模,企业财务风险需要警惕。深物业位居TOP2,资产负债率为72.46%,银城生活服务紧随其后,资产负债率为71.49%,较去年下降4.47个百分点。中海物业、建发物业等资产负债率也在60%以上,在众物企中也处于较高水平。与此同时,中骏商管以20.06%的资产负债率成为“最轻松”的物企,自带的商管标签,让中骏商管自上市以来就颇受资本市场青睐,不仅拥有较高的盈利水平,在财务状况上也无可指摘。祈福生活服务和金科服务资产负债率分别为26.3%和26.69%,位列低负债率第二、三。

从资产负债率变化来看,2022上半年有21家物企负债率下滑,有29家物企负债率上升。其中,华发物业服务下降7.43个百分点,位列第一,其次为佳源服务,2022上半年资产负债率为43.79%,较去年下降5.08个百分点。银城生活服务资产负债下降4.47%,位列跌幅第三。同时,兴盛商业、合景悠活、滨江服务的资产负债率均上升超10个百分点,这也为接下来企业发展带来一定的隐藏风险。

三、国央企出身的物企以及商管类物企现金流更为稳固

(一)物企持有现金水平不及去年,超6成物企现金规模减少

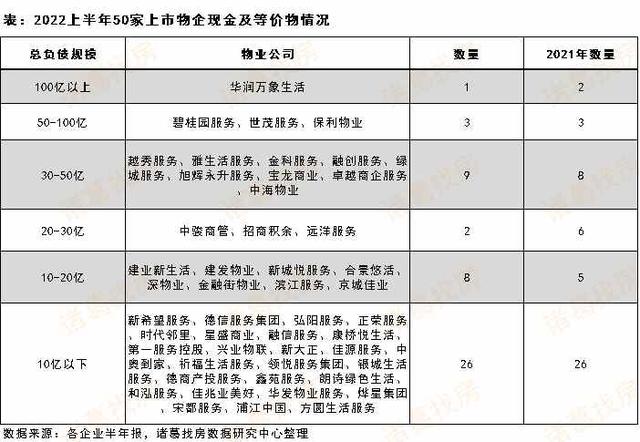

进入2022年,在房地产行业变冷、房企频频爆发危机的大环境下,物管行业也不可避免的感受到压力,行业内开始分化。地产开发行业的下行压力已经逐步延伸到对物企经营以及现金流安全等问题的担忧。根据数据显示,2022上半年50家物企现金及现金等价物为988.66亿元,较2021年下降12.57%。其中,现金及现金等价物破百亿的物业企业共有1家,较去年减少1家;现金及现金等价物在50-100亿元之间的物企有3家,与去年持平,现金及现金等价物价值在20-30亿元的物企有3家,较去年减少3家,现金在10-20亿元的企业有8家,较去年增加2家,大部分物企现金及等价物在10亿元以下,占比超50%。

从现金流变化情况来看,50家物企中现金及等价物减少的物企占比达68%,现金流增加的物企占比32%,相较于2021年,现金及等价物增加的企业占比收窄22个百分点。也就是说,进入2022年上半年,大部分物企现金流情况有所恶化,出现这种情况的原因,一方面是整体行业大环境决定的,地产开发行业下行压力加大,由于物企很多业务都与房地产开发息息相关,不可避免的波及到物业行业;另一方面,企业间的收并购扩张仍在继续上演,也会影响到现金流状况。

(二)华润万象生活手握百亿现金遥遥领先,德信服务、星盛商业现金流增加明显

从现金及现金等价物排行来看,华润万象生活以绝对优势领先,2022上半年现金及现金等价物为128.52亿元,较2021年下降6.18%。与其关联方华润置地拥有同样的稳健运营模式,尽管在资产规模上不及碧桂园,但是在现金流储备上却展露了突出优势。当然,碧桂园服务手握现金也较为充裕,以88.16亿元稳居第二,碧桂园服务通过几年来的收并购业务,已经成为行业内当之无愧的头部物企,现金储备毫不逊色;世茂服务现金流紧随其后,2022上半年达70.47亿元,下降28.4%。

从现金及现金等价物变化来看,德信服务集团现金及等价物上涨65.33%,跃居首位。其次为星盛商业,现金及等价物较2021年上涨41.15%,星盛商业作为物企阵营中少见的纯商管模式,颇受资本市场的青睐,现金流也表现出持续优化。滨江服务、招商积余、合景悠活涨幅均在20%以上。不得不提的是,在部分企业现金流改善的同时,也有部分物企现金流规模在缩减,华发物业服务2022上半年现金及等价物为1.88亿元,较2021年下降58.41%。华发物业长期以来财务状况都不甚理想,也暴露出一定的风险,宋都服务现金规模下降53.48%,跌幅紧随其后。银城生活服务、朗诗绿色生活、佳兆业美好等跌幅均超4成,现金流状况不容忽视。佳兆业美好作为佳兆业集团旗下的分拆物业,在佳兆业集团暴雷后,现金流压力不可避免的拖累其旗下物业。

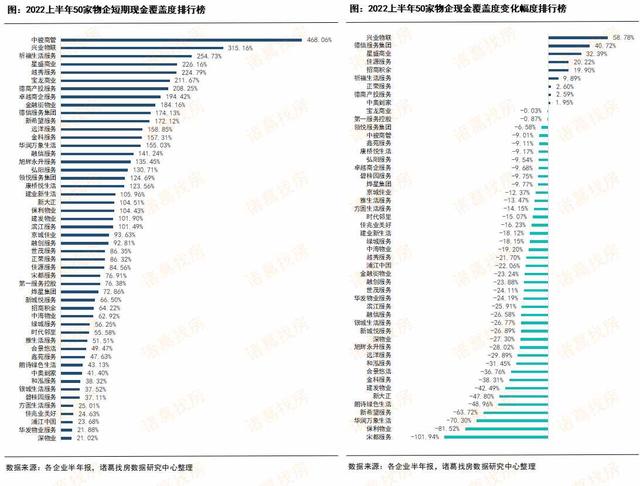

(三)商管类物企现金流覆盖度均处高位

所谓的短期现金覆盖度,指的是企业产生的现金流覆盖短期负债的程度,揭示企业现金流对贷款的偿还能力,体现企业的财务安全状况。根据诸葛找房数据研究中心监测数据显示,2022上半年50家上市物企短期现金覆盖度为83.23%,较2021年的104.26%下降了21个百分点。这个数据表明企业当前的现金规模不能覆盖其流动负债。从50家物企来看,有26家企业现金覆盖度小于1,其余24家物企现金覆盖度大于1。其中,中骏商管短期现金覆盖度最高达468.06%,商管模式的优势凸显;兴业物联位居第二,现金覆盖度达315.16%,祈福生活服务位居第三,短期现金覆盖度为254.73%,星盛商业、宝龙商业、德尚产投服务、卓越商企服务覆盖度均在190%以上,值得关注的是,这些均为布局商管赛道的物业公司,凸显出其盈利能力强、现金流更加稳健的特征。

(备注:短期现金覆盖度=现金及现金等价物/流动负债*100%)

,