幸运与否,看天幸福与否,看心,下面我们就来聊聊关于信托本金是越来越多还是越来越少?接下来我们就一起去了解一下吧!

信托本金是越来越多还是越来越少

幸运与否,看天。

幸福与否,看心。

信托

资管新规后,银行理财,信托,资管,基金等都不能实现法律上的保本了,除国债和银行存款各家行50万内,各投资项目都有风险。那么为什么信托不保本保息,仍然是最靠谱的选择呢?

一、信托牌照“稀缺”

信托牌照被称为“最稀缺”“最全能”的牌照,因为国内金融管制,信托牌照拥有非常广泛的投资范围,可以跨资本市场、货币市场、实业市场配置资产,能够整合运用几乎所有的金融工具,开展投融资、股权、资产管理,开展融资、贷款、证券投资、债券承销、股权投资等各类金融业务。作为中国正规金融机构类型的四大天王之一,信托持有银保监会颁发的信托牌照,全国目前一共71张,实际展业的信托公司68家,每张都很贵。68家信托公司注册资本多是几十亿级,固有资产规模7270亿,平均每家在百亿级。

二:信托产品和非信托产品的区别

信托产品是指由信托公司发行的,收益率跟投资期限都固定的产品,跟银行存款、国债等类似,属于固定收益类产品中的一种。信托公司受到人民银行的严格监管,其机构的设立、运行都须依法行事,产品由中国银监会监管。

金融机构和非金融机构的产品有本质上的区别,例如XX财富、XX投资,XX控股,XX金融等这些名字的公司是金融机构吗?这些都不是正规金融机构!

两者对风险责任的承担能力有很大差别,一般来说信托公司都由一定规模的真实资本金组成,注册资本多是几十亿级,甚至百亿级;而非金融机构的财富公司通常注册资本只有几千万,甚至几百万。

另外还有以下几点区别:

1、发行机构

信托产品:信托公司

类信托产品:基金子公司、证券资管、私募、定向融资计划

2、产品收益

信托产品:目前多在7%―10%

类信托产品:收益会比信托高一点

3、抵押情况

信托产品:主要以实物抵押为主,多重担保和控股为辅,一般有三重以上的风险控制,如:土地抵押、第三方担保、法人无限连带担保等。

类信托产品:更注重“增资入股”,抵押股权往往是其最主要的风控形式。

4、投资门槛

信托产品:一般只有50个100万元投资门槛的名额

类信托产品:不限制100万的投资者名额

普通的非正规金融机构往往没有庞大的售后处置团队和经市场检验过的丰富经验,很多没有抵押物,就算有抵押物可能也难以处置。因为很多抵押物就算是信托公司出面,也得花费大量人力物力,时间来沟通谈判,处理起来也没那么快,不像菜市场卖菜,投资者也不愿意持续等待。所以很多情况下信托公司如果想息事宁人,会先用自有资金或安排关联第三方资金先兑付给投资者,把相关受益权转让过来,然后再慢慢跟融资方打官司磨钱,“刚兑”的由来即是如此。投资者可通过企查查等公开查询系统查询,大多数信托公司都有一堆涉讼信息,多是和融资方打官司要钱。

比如:

【XX信托-遵义汇川】:201901爆出延期违约后,经1个月时间,就全部本息兑付了。

【XX信托-创赢XX号台海】:201905延期后信托公司董事会对外公告保障100%全额兑付。

其他例子也很多,此类信托项目延期后,信托公司与融资方协商处理,由于有“抵押,质押,担保,回购”等多重风控措施,债权项目投资者“血本无归”“本金打水漂”的案例并不多见。

网上热传的“投资XX万买信托血本无归”,如果仔细分析,大部分都是买了假信托,通道类或者股权类,二级市场类信托,但媒体以博关注为要义,信托很少主动解释。

三:严格的监管

信托可以说是最为公开透明的产品之一。作为和银行同级别的非银行金融机构,信托公司受到银保监会的直接监管,透明度极高,要想瞒着监管做些什么几乎不可能。

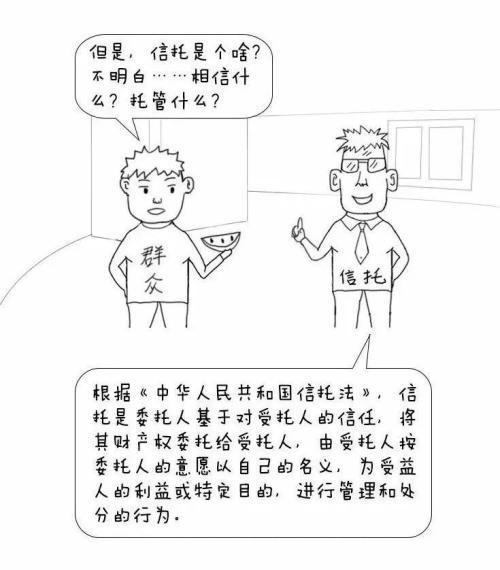

而且,由中华人民共和国第九届全国人民代表大会常务委员会第二十一次会议于2001年4月28日通过并予公布,自2001年10月1日起施行的《中华人民共和国信托法》(主席令〔2001〕50号)第二十二条明文规定:

受托人违反信托目的处分信托财产或者因违背管理职责、处理信托事务不当致使信托财产受到损失的,委托人有权申请人民法院撤销该处分行为,并有权要求受托人恢复信托财产的原状或者予以赔偿;该信托财产的受让人明知是违反信托目的而接受该财产的,应当予以返还或者予以赔偿。

都明文说了,乱来的话,出问题了信托公司要拿钱出来赔,还有什么不放心呢 ?

据信托业协会官方统计数据,信托行业不良率目前在2%左右,这两年确实有所升高,前几年更低。建议投资者买信托时要稍微选择一下,找一个专业的理财经理,尽量排除风险点,不要投到很烂的项目,信托仍是最靠谱的选择。

本文源自避雷指南针

,