1、会计账户

前面我们学了会计科目,今天我们要在会计科目的基础上学习另一个名词——会计账户。

如果说会计科目只是一个名字的话,那么我们给它加上框架、格式和内容,它就成了我们的会计账户。

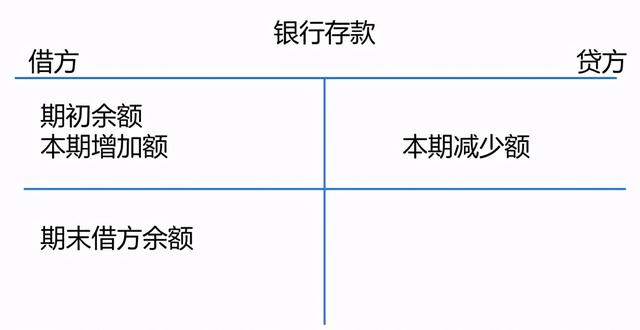

如:银行存款,这只是一个会计科目

但如果是下图这样,它就成了我们的会计账户。

当然我们的会计账户还可以简化成如下格式:

这叫丁字账户,也叫T型账户。因为它长得有点像T。

期末余额=期初余额 本期增加额-本期减少额

可能有朋友要说了,这个余额,我倒是能看懂,这个借方和贷方是啥意思? 借方表示增加,贷方表示减少?

2、借贷记账法

说到这个就不得不说到我们记账的方法了,我们老祖宗以前用的其实不是借贷记账法,而是收付记账法和增减记账法。

收表示收到,付表示付出。

增表示增加,减表示减少。

收付记账法和增减记账法都是我们自己的老祖宗创造的,所以都是中文的字面意思。

但是后来为了和国际接轨,我们国家又引进了借贷记账法。这借贷记账法是国外引进来的呀,肯定不能和我们老祖宗一样按照中文意思来理解。借方和贷方都有可能表示增加和减少。

有朋友要说了,这么麻烦,那还不如用老祖宗的方法。

地球都变地球村了,大清王朝的老祖宗用血的代价告诉我们,闭关锁国要不得,紧跟潮流是每一个弄潮儿应当为之奋斗一生的事业。

所以,我国规定企业应当采用借贷记账法记账。

好吧,既然不得不学,那么这个既有可能表示增加,又有可能表示减少的借方贷方到底咋整?

淡定点,借贷记账法其实很简单。

借方和贷方什么时候表示增加,什么时候表示减少,我们主要看的是会计科目。

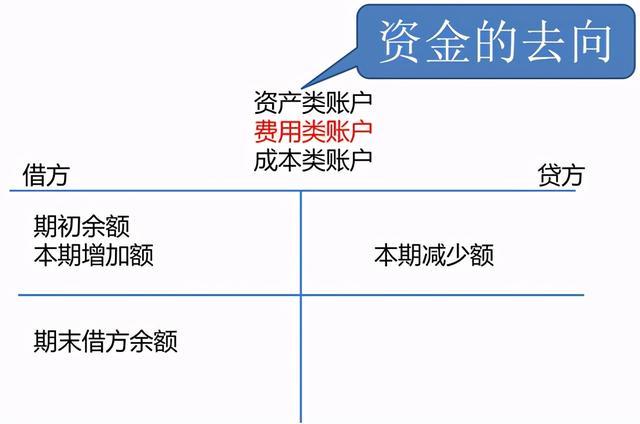

资产、费用、成本类会计科目,借方表示增加,贷方表示减少。

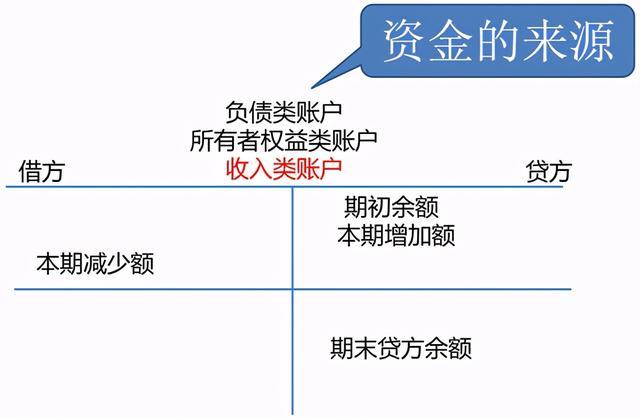

负债、所有者权益、收入类会计科目,借方表示减少,贷方表示增加。

有同学要问了,这样安排有啥讲究吗?

嗯,还真有一定的讲究。

我们刚成立公司的时候钱怎么来?股东投资,股东投到公司的钱是所有者权益。钱不够,再找银行,找亲朋好友借,借来的钱叫负债。公司开起来了,要经营,经营赚来的钱叫收入。所以,负债、所有者权益和收入类科目都表示资金的来源。

钱有了放哪儿去?存银行,买厂房,买设备,这是资产。用于生产车间生产产品,这是成本。拿去交电话费、交水电费、交广告费,这是费用。所以,资产、成本和费用类科目都表示资金的去向。

有朋友又要问了,这个资金是现有来源,再有去向噻。

为啥不是表示资金来源的这些科目借增贷减?

想法很不错,但是不实用。因为我们平常用得最多的账户是银行存款和库存现金,银行存款和库存现金是资产类科目,资产类科目是表示资金去向的科目。

所以,还是表示资金去向的会计科目借增贷减更实用一些。

完了之后,我还要补充四个注意点。

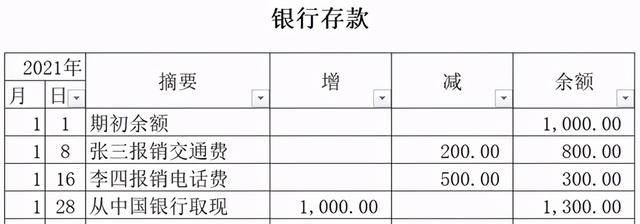

①资产、负债、所有者权益和成本类科目期初或期末可能会有余额,它们的余额如果是个正数应当同增加额在同一个方向,余额如果是个负数,应当同减少额在同一个方向。如:银行存款,期末余额如果是个正数,应该是个借方余额。

②收入和费用类科目统称损益类科目,损益类科目期末都拿去算利润去了,所以损益类科目无余额。

③资产的备抵类科目表示主科目价值减少,所以备抵类科目增减方向同主科目恰好相反。

如图:

④借贷记账法是复式记账法。复式记账法的特点是能反映资金运动的来龙去脉。所以,复式记账法下,一笔经济业务至少引起两个或两个以上会计账户的变动。

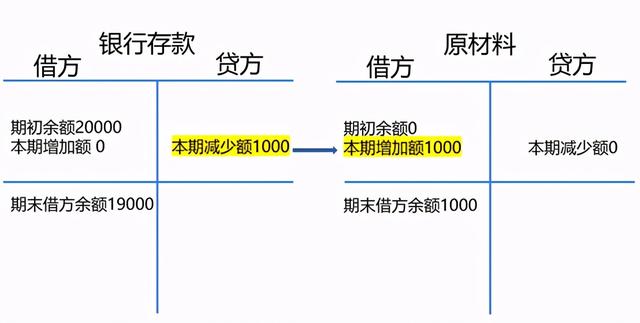

如:用银行存款1000元去买原材料。

这笔经济业务就引起了两个账户的变动。用银行存款买了原材料,银行存款减少。但买回了原材料,原材料增加。

由此,我们还可以引出我们借贷法下的记账规则:有借必有贷,借贷必相等。(借贷记账法的记账规则我们在讲会计分录的时候会具体讲解,此处略。)

好了,又到了本章总结时间:

1. 会计科目与会计账户的区别:会计科目只是个名字,会计账户有名字、有结构、有格式、有内容。

2. 会计账户的简化模式:T型账户

3. 借贷记账法:

(1) 资产、费用、成本类科目,借增贷减

(2) 负债、所有者权益、收入类科目,借减贷增

(3) 资产、负债、所有者权益和成本类科目期末可能有余额,余额如果是个正数,同增加额在同一个方向,如果是个负数同减少额在同一个方向。

(4) 损益类科目无余额。

(5) 资产的备抵类科目借减贷增。

(6) 借贷记账法是复式记账法,复式记账法,一笔经济业务至少引起两个或两个以上会计账户的变动。

(7) 借贷记账法记账规则:有借必有贷,借贷必相等。

,