第一家暴雷的千亿国资房企。

1

世界500强,也还不上债了?

大约一个月前,有一条消息被很多人忽略了。

5月27日,绿地控股在港交所发了一个公告,拟对“GRNLGR 6.75 06/25/22”进行若干修订以及豁免发起同意征集,以延长该公司2022年6月到期的美元高级票据的到期日。该笔票据的未偿本金金额为4.88亿美元。

什么意思呢?通俗点来说就是,绿地控股有一笔2022年6月25日到期的5亿美元、息票率6.75%的票据现在还不上了,他们决定先还10%本金 利息,剩余部分在2023年6月25日偿还。

绿地寻求债务延期,这消息可不一般。在业界,展期被看做是技术性违约,这意味着绿地已经进入了暴雷倒计时阶段。

根据绿地披露的股东数据,上海地产集团持股25.82%,上海城投持股20.55%,两家上海国资持股合计46.37%。这家千亿级的top10房企,不仅背靠国资,更是世界500强企业,去年排在142位。这次技术性违约,绿地更是成了——

中国第一家债务暴雷的千亿级国资房地产企业。

都说民营房企危险,谁也想不到,浓眉大眼的国企绿地,也暴雷了。国企“金身不破”的信仰,算是被打破了。

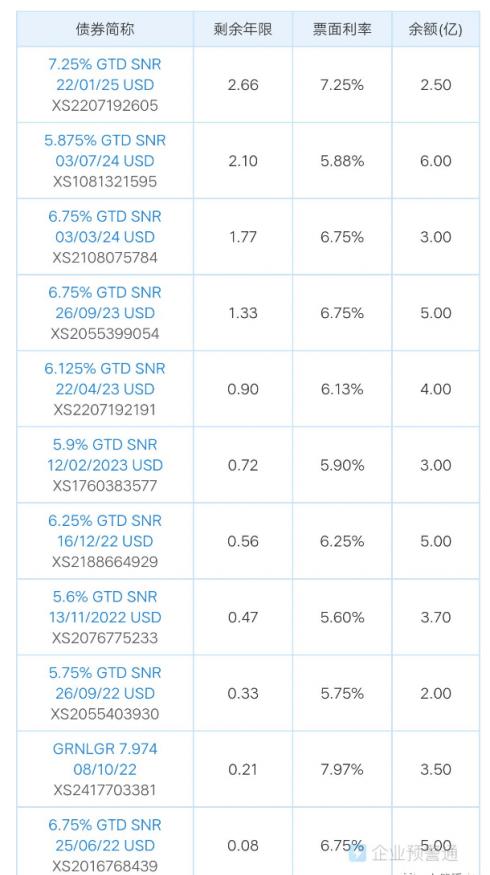

更重要的是,据小债看市统计,目前绿地控股存续美元债11只,存续规模42.7亿美元,其中一年内将有26.2亿美元债到期,公司面临集中兑付压力较大。

看着这架势,5月30日,穆迪将绿地控股家族评级(CFR)从“B2”下调至“Caa2”。

发布公告的同一天,绿地控股召开了固收投资人电话会议,管理层对美元债的展期表示遗憾和抱歉。至于为什么会出现这种情况,绿地给出的理由是——

今年3月中下旬上海爆发疫情,全国50%售楼处关闭,绿地控股合同销售额4月同比跌幅57%,5月跌幅也较大。

为了稳住债主们,绿地还做出了甩卖资产的承诺——

计划用3年时间出售2000亿资产,每年500亿-700亿,包含自持商业、办公楼和酒店等。

其实,更早的时候,绿地就开始“卖卖卖”了。例如2020年,绿地曾以72.6亿的价格出让广州绿地,自此绿地控股彻底退出了广东市场。

这不禁让人好奇,这家背靠国资、曾和万科一较高下的top10房企,怎么就走到了如今的境地?

2

绿地,到底欠了多少债?

绿地当前最大的问题,还是在于流动性危机。说白了就是俩字——

缺钱。

根据绿地控股2021年报披露,公司全年压降有息负债812亿元,自“三条红线”政策出台以来累计压降有息负债1476亿元。尽管减少了一千多亿,但对绿地来说,负债依旧庞大。

财报显示,截至2022年一季末,绿地控股总资产为14046.3亿元,总负债12370.1亿元,资产负债率高达88%。

▲图源子弹财观

从“三道红线”看,截至2021年末,绿地控股剔除预收账款后的资产负债率为83.7%;现金短债比0.81;净负债率91.6%,,仍踩中两条红线。

更重要的是,绿地的债务里,流动负债居多,占比达到88%。根据小债看市的统计,截至2022年一季末,绿地控股流动负债超万亿,其中应付账款超3000亿,其一年内到期的短期债务合计有930.19亿元。如果再加上302.99亿应付票据及交易性金融负债,绿地控股的短期有息负债总规模达——

1233.26亿元。

与此同时,绿地账上的货币资金只有656.85亿元,明显无法覆盖短期到来的债务。

债务逼近,明面上看,摆在绿地面前的路至少有三条:卖房、借钱、卖资产。

但这两年的房子,着实不好卖。2021年,绿地控股实现销售额2902亿元,同比减少19%,其中第4季度更是大幅下降了57%。今年前4个月,由于上海疫情,绿地控股销售额更是只有397亿元,同比减少56.1%。

再看绿地的另一个主业基建,2022年一季度,营业收入也减少了40%。

而借钱,绿地控股目前主要依赖于银行贷款、境内外发债、股权以及股权质押等方式融资。

资料显示,截至2022年5月,绿地控股第一大股东格林兰累计质押24.09亿股公司股票,占其所持股66.35%,占公司总股本的18.85%,质押率较高。

本来现金流就紧绷,如果美元债又还不上,更难借到钱。

这样一来,大甩卖就成了绿地最为直接和有效的降负债方式。据披露,目前绿地控股已通过海外轻资产转型回笼资金超百亿元。

从哪找钱,依然是绿地最严峻的问题。

3

模式之困

导致如今这种局面的很大一部分原因,来自于绿地的运作模式。

天机奇谈曾分析过,绿地与大多数房企不同:基建和地产两手抓,属于重资产类型,地产板块自持的体量过重,产业链太长,导致现金流紧张。

在早期,绿地以超高层为突破口上演“拿地魔术”,近年来演变为以地方公共配套换取住宅用地,这很容易导致一种情况:住宅卖完了,超高层和公共配套却停工了。

因为无论是超高层还是基建项目,都是慢周转和高投入的,这种“左手高楼,右手基建”的重资产模式,很容易让房企承受巨大的资金链压力。

这背后,和掌舵者有关。

一直以来,绿地的定位,大概就是张玉良一直挂在嘴边的那句话:做政府想做的事,盖高楼,做地标。

但问题是,高就等于好吗?

在过去的几年里,“摩天大楼专业户”绿地向世界各地承诺兴建至少50座摩天大楼(超150米),但据南方周末记者此前的统计,将近一半仍处于未建、缓建的状态。

通过捆绑地方政府争相追逐的摩天大楼,从而获得其他土地收益的策略,曾为绿地开疆拓土立下过汗马功劳。可随着这一轮楼市去库存、去产能周期的到来,过去整体赚钱的项目正在变得不那么赚钱。

加上这几年,绿地的口碑呈断崖式坍塌。总而言之,定位不准、口碑坍塌加上流年不利,是绿地迅速跌落“神坛”的重要原因。

山雨欲来风满楼,国企也终究难逃高杠杆、高周转、高负债率的困境。

4

尾声

回过头来看,我最佩服的人不是马云,不是巴菲特,而是王兴。

2018年12月,王兴曾说——

2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年。

谁都以为这是个段子,没想到这是真的。

对地产行业来说,资源向头部聚集的马太效应会越来越明显,“大鱼吃小鱼”甚至“大鱼吃大鱼”的现象可能会加速到来,连国企也可能无法避免。

现在回想起来,2018年万科高喊的“活下去”,倒成了一种先见之明。

高层挤出楼市泡沫的决心前所未有的强烈,对所有购房者而言,一个值得期待的中国楼市,或许已经在路上。

,