今天和大家整体聊聊新版车险,搬好小板凳,咱们开始啦~

我们知道,新版车险从2020年9月19日开始实施,先来说一说,有哪些变化:

(1)保障只增不减:提高交强险和三者险的保额,把一些附加险添加到车损险;并且增加5款新的附加险,车险保障水平直接大幅度提升。

(2)价格只降不升:加大了车险打折力度,限制保险公司借其他地方抬高保费的空间,整体下来,保险性价比高了,保费下降了。

(3)服务只优不差:把保险公司为了获客而推出的拖车吊车服务加以规范化,正规化,给车主实实在在可靠的增值服务。

总的来说,保险是偏向车主改进的,保障范围在逐渐扩大。

分类

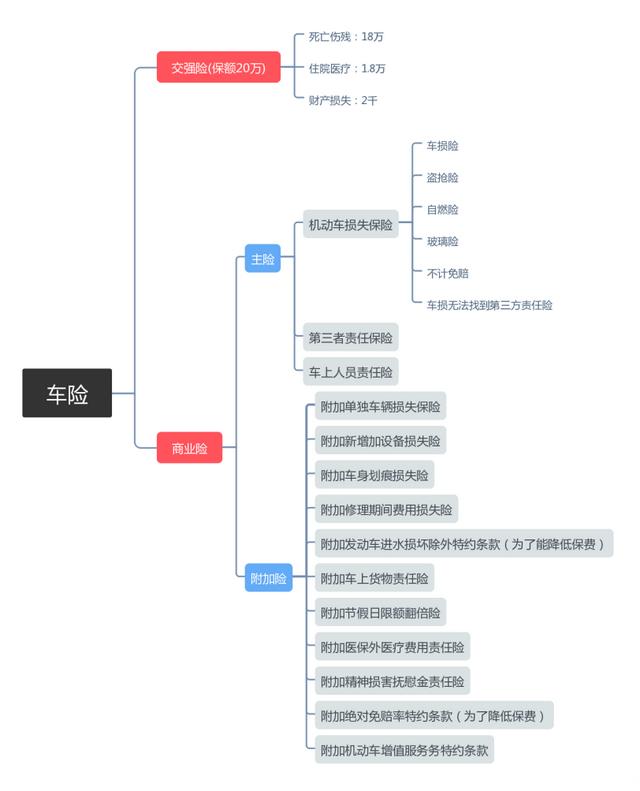

一、交强险

交强险的三个特点:

①强制购买,不买无法上路;

②全国统一收费;

③对第三方的伤害最高赔付20万元。

不购买交强险的后果:

车辆不购买交强险上路行驶是违法,会造成三个后果:

①无法给新车上户;

②无法年检;

③被交警查到要被扣押、罚款.

交强险只能赔付他人的损失,主要保障因事故造成对方的死伤、医疗费用和财产损失。自己车辆的维修费、车内人员受伤等,都是不赔的。

简单说就是,你和别人撞车了,你的交强险赔别人,别人的交强险赔你。

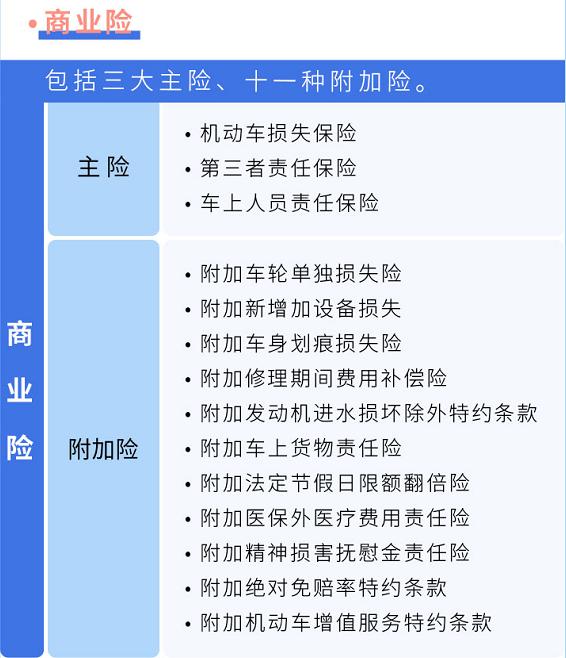

二、商业险

三大主险

(1)机动车损失保险

使用被保险机动车过程中因自然灾害、意外事故造成被保险机动车直接损失,以及合理必要的施救费用。

此外还增加了几项责任,盗抢、自燃、涉水、玻璃、无法找到第三方、不计免赔。

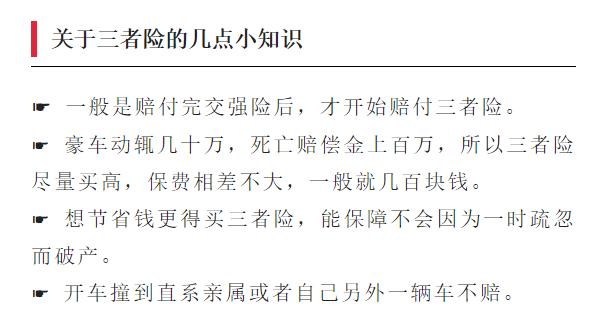

(2)第三者责任保险

简单来说,第三者责任险的意思就是你的车子撞人了或者撞坏了别人的东西,就可以用第三者责任险来赔,作用跟交强险类似,可作为交强险的补充,超出交强险的部分用三责险来承担。

这其中的第三者,是除了你和保险公司之外的第三方,可以是一辆车,一个人,一棵树,赔付的范围比较广泛。

(3)车上人员责任保险

使用被保险机动车过程中发生意外事故,致使车上人员遭受人身伤亡,依法应当对车上人员承担的损害赔偿责任。

11个附加险,保险保障更加丰富

(1)附加绝对免赔率特约条款

被保险机动车发生主险约定的保险事故,保险人按照主险的约定计算赔款后,扣减本特约条款约定的免赔。

(2)附加车轮单独损失险

使用被保险机动车过程中,因自然灾害、意外事故,导致被保险机动车未发生其他部位的损失,仅有车轮(含轮胎、轮毂、轮毂罩)单独的直接损失。车轮的自然磨损,或者车轮被偷走等情况是不赔的。

(3)附加新增加设备损失险

因发生机动车损失保险责任范围内的事故,造成车上新增加设备的直接损毁。

(4)附加车身划痕损失险

使用过程中,发生无明显碰撞痕迹的车身划痕损失。

(5)附加修理期间费用补偿险

发生机动车损失保险责任范围内的事故,造成车身损毁,致使被保险机动车停驶,保险人按保险合同约定,在保险金额内向被保险人补偿修理期间费用,作为代步车费用或弥补停驶损失。

(6)附加发动机进水损坏除外特约条款

在使用过程中,因发动机进水后导致的发动机的直接损毁,保险人不负责赔偿。

(7)附加车上货物责任险

发生意外事故致使被保险机动车所载货物遭受直接损毁。

(8)附加精神损害抚慰金责任险

发生投保的主险约定的保险责任内的事故,造成第三者或车上人员的人身伤亡,受害人据此提出精神损害赔偿请求,保险人依据法院判决及保险合同约定,对应由被保险人或被保险机动车驾驶人支付的精神损害抚慰金。

(9)附加法定节假日限额翻倍险

在法定节假日期间使用被保险机动车发生机动车第三者责任保险范围内的事故,并经公安部门或保险人查勘确认的,被保险机动车第三者责任保险所适用的责任限额在保险单载明的基础上增加一倍。

(10)附加医保外医疗费用责任险

对于被保险人依照中华人民共和国法律(不含港澳台地区法律)应对第三者或车上人员承担的医疗费用,保险人对超出《道路交通事故受伤人员临床诊疗指南》和国家基本医疗保险同类医疗费用标准的部分负责赔偿。

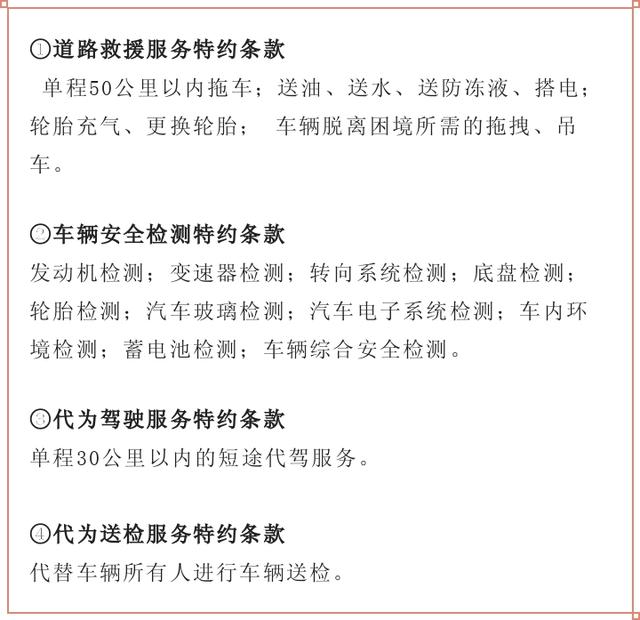

(11)附加机动车增值服务特约条款