文|李小霞 乔芊

编辑|杨轩 乔芊

疫情中的今年4月,完美日记(即“逸仙电商”)创始人黄锦峰依然踏上了飞往日本的航班。他拜访了一些60多岁的日本企业家,试图找到一个答案:过去二三十年日本经济都是大衰退,他们是靠什么发展起来的?

“那是我最难受的时候。”黄锦峰告诉36氪。他把这归因于外部疫情、消费信心和美妆行业的掉头直下。

事情当然不止于此。

此时,逸仙股价已经从顶峰时25美元跌落到最低0.39美元,市值蒸发超9成。

一位知情人士对36氪透露,黄锦峰这次日本之行还去见了软银集团董事长孙正义,想挽回股价(黄锦峰对36氪否认了此事)——但可确定的是,股价长期徘徊在1美元下的逸仙电商已经收到纽交所警告,若六个月内不能回升到1美元以上,将会面临退市风险。

纵观新消费这几年潮起潮落,完美日记当属绝对幸运、绝顶聪明的一家公司,接连吞下三大波红利:

行业一片矇昧时,完美日记率先吃到了小红书、抖音的流量红利,2019年销售额涨了三四倍,飙升至35亿元的惊人规模;

2019-2020年间完成三轮融资,狂卷4.5亿美元,吃到了投资人对新消费最“上头”时的资本红利;

早在2020年底就抢先上市、成为新消费第一股,在市场景气期落袋6亿多美元。而半年后市场突变,中概股赴美上市的闸门历史性地关闭了。

数据来源:逸仙电商招股书;制图:36氪

正因为占尽了时代红利,当今年新消费公司们在一片哀嚎中渐次死去时,账上现金充沛的完美日记依然能维持体面。

只是,它如今也不得不面对一个棘手的局面。

如今投资人已经集体不屑谈论完美日记,甚至对整个国货彩妆嗤之以鼻。毕竟,曾热烈追逐逸仙电商的VC、PE机构大多血亏,一位完美日记投资人对36氪估计,除了最早期投资人外大家都亏了。

经历过完美日记光环笼罩期的很多员工,如今有一种信仰破灭的破碎感。“老人都走得差不多了,留下的也都是考虑股票的因素,总之人心涣散。”一位已经离开的完美日记前高管告诉36氪。

在前员工高管、行业人士以及投资人眼中,一个更加具象、多面的黄锦峰也逐渐呈现出来:自我、不太听意见、疑心重、永远猜不透在想什么。在美妆创业者口中,黄锦峰由膜拜学习对象,变成了“在财富实现上很成功的人”。而在完美日记的高光时期,“极其聪明、高情商、勤奋”,是外界对黄的普遍评价。

黄锦峰说自己已经看了太多“恶意的批评”。“每天4篇报道,连报180天,你看完这些然后我们再聊。”他对36氪说。

人们当年有多爱它,如今就有多恨它。

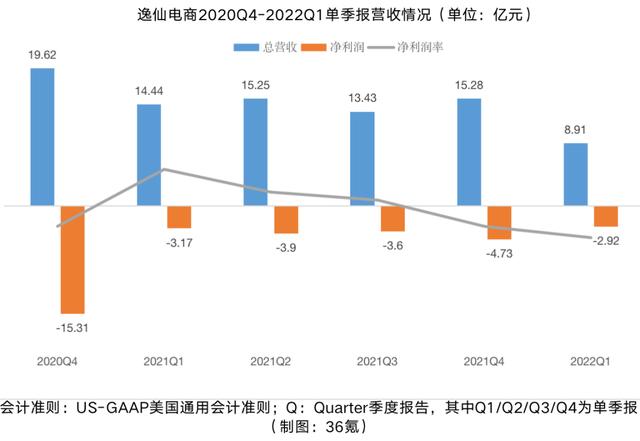

由爱转恨背后,是完美日记残酷的业绩表现:上市后发布的6季财报,季季亏损,而销售业绩也不见涨。

逸仙电商2020Q4-2022Q1单季报营收情况

如果说完美日记引领了新消费的热浪,那新消费由热转冷,也有它一份功劳。

完美日记的故事,为什么就讲不下去了?

资本红利的代价:鲤鱼跃龙门背后

2020年是完美日记“鲤鱼跃龙门”的关键年份:短短一年间,完美日记就通过一级市场融资、叠加IPO上市,募得合计超9亿美元资金。

这是怎么做到的?

“敢做所有人不敢做的事,敢坚持”,黄锦峰如此对36氪自我评价。他2011年在哈佛商学院读完MBA,当大多数同学选择纽约投行的百万年薪offer时,只有他独辟蹊径,跑去长沙加入了御泥坊;2016年他创办逸仙电商,“新消费”这个词几年后才诞生。

在2019年终高管会上,黄锦峰也定了一个很“敢”的目标:2020年要销售额要翻3倍,实现一百亿的销售额。

一百亿这个数字有多难?百雀羚是目前中国最大的化妆品单一品牌,做到第一个一百亿花了近16年;国内首家化妆品上市企业上海家化,2019年营业收入76亿元,而它已经成立了30多年。

但从完美日记的上一年表现看,翻3倍、做到一百亿年销售额并非不可能。

毕竟,2019年完美日记销售额就翻了3倍多。它接连在天猫大促中刷新销售记录,小红书、抖音、淘宝直播……到处都是它的身影。

过去两年的成功,似乎这家公司身上没有不可能,只要ALL IN,100亿并非臆想。“当时大家都很兴奋,公司信心达到了顶点。”一位前高管对36氪说。

这年,黄锦峰还作出另一个很“敢”的决定:2020年5月开始筹备IPO。事后来看,这是一个极其聪明、甚至救命的决定。其多轮投资人高瓴创投认为黄锦峰“对变化和势能的敏感度很高”。

于是,做规模、做增长,更成为当务之急。

但一场难以抵挡的危机已经到来。

2020年初的疫情让完美日记线下店沦为成本中心;人们戴上口罩、减少化妆,其天猫店同比增速一度变成负30%(此前同比增速在30%-50%)。

但外部环境对所有人的打击是同等的,一位高管认为“疫情只是加速暴露了问题”。

分水岭发生在2020年天猫618,花西子销量超过完美日记。

据知情人士透露,2019年完美日记为了扩大私域用户,塞卡片到包裹中,得罪了淘系,一定程度导致淘系对其流量扶持力度下降,转而重点推花西子。李佳琦每周会拨四场直播给花西子,品牌最终从直播和淘系红利上得到很多。

这个事件折射出两个危险讯号:

平台已经意识到完美日记“薅流量”的行为,并开始进行限制,抖音在也在2020年切断了第三方链接。

而完美日记的流量打法已经不再是独家秘籍,这年初有人公开发万字长文深扒完美日记打法,KOL/KOC投放、IP联名、流量明星代言已被同行学去。

流量优势开始丧失,外部环境又在变差,完美日记怎么办?

它用了各种办法保住排面。

前员工曹铮告诉36氪,双11期间,“小完子”私域里的订单不在微信小程序里成交,反而引流到天猫,目标就是压过花西子一头。“私域流量是便宜的,现在却不惜用导到公域这种见所未见的奇葩操作提GMV。”

完美日记还被库存拖住了尾巴。前员工张烨回忆,3.8女王节产品卖爆后,公司又生产了一批货,由于误判市场需求,加上疫情影响,导致积压了大量库存,现金流告急。

完美日记进行了前所未有的破价大甩卖。张烨记得,平时售价59元的唇釉,以往折扣卖到40多,但这年双11大概两支才三四十块钱。

众举合力下,逸仙电商终于从花西子手中扳回失地,一位业内人士估计,2020年双11,完美日记、小奥汀、完子心选三个品牌淘系销售额加起来6亿,夺回第一交椅。付出的代价则是:2020年双11,相当于定价100元的产品只卖出35元。

于是,上一年已经盈利的完美日记,在2020年以巨亏收尾。根据其财报,它2019年营业净利润约7536万元(净利率约2%),而到了2020年,转为巨亏约27亿元(亏损率约-51%)。

张烨感觉,此举让完美日记本就不太强的品牌力遭到严重透支,到了2021年品牌升级更困难重重。

但顶着新国货代表、双11美妆第一的光环,这年11月逸仙电商成功上市。在乐观的股市氛围中,它头三个月股价还暴涨了240%。而这正是它最后的高光时刻。

流量红利的代价:药不能停、提不上价

谈到完美日记股价为什么跌跌不休,“大家开始是期待的,但是第一份季报不挣钱,第二份季报还是不挣钱,也没有好转迹象,长线基金为什么要一直守着你呢?”一位接近完美日记投资方的人士反问36氪。

之所以持续亏损,是因为完美日记主品牌既停不了营销费用,也提不上价格。

一位消费投资人很早曾对36氪质疑完美日记的“销售打法”:御泥坊副总裁出身的黄锦峰懂电商、懂销售,投放惊人,但品牌力不足;而淘品牌时代就有教训,渠道红利虽然重要,但品牌浮浮沉沉,“最难是销售额不往下掉”。

逸仙电商正经历着营销费一下滑、营收就随之垮掉的窘境。以今年一季度为例,将其营销费用砍为同期6成,营收便下滑38%。

如果逸仙电商能开始就重视起品牌力和客户忠诚度,境况或许会乐观一些。但在追求流量和爆款的狂奔中,保有定力颇难。

完美日记时尚度、视觉冲击力够强,这也是它在社交媒体上屡出“爆款”的关键。但“爆款”却不等于品牌忠诚度。

一个细节是,完美日记始终没建立起统一的品牌认知。“你看到子弹头造型会想起MAC,小羊皮想起纪梵希,但完美日记把四个字划掉,大家对这个品牌没有任何一致性的联想。”曹铮说。

一位接近科丝美诗(完美日记核心代工厂)的人士表示,完美日记产品在开发上并没有一个明确的目标,有时候市面流行什么,就做什么,不考虑与自身的契合度,“今天欧美风,明天中国风,后天就换科技感了”。

完美日记跟大英博物馆、大都会博物馆等文化IP做过多个系列的联名爆款。“联名也是做品牌,但它相当于走捷径。真正的品牌故事需要很连贯,经得住深挖。”一位资深消费投资人对36氪说。

完美日记以眼影、口红这类最适合抓社交媒体流量的“彩色”品类引爆,但多位投资人告诉36氪,其实粉底液等底妆产品最接近护肤品,虽然视觉表现力不足,不容易一朝爆红,但更能形成忠诚度和品牌认同,但完美日记却底妆产品上不够用力。

多位前员工告诉36氪,过去这几年,黄锦峰开会永远说的就是要做多少GMV,而非要做什么样的品牌。

如果美妆产品的营销投入“药不能停”,那完美日记可否提高客单价来扭亏?

但与其爆款打法相伴而生,就是它的低价。消费业规律是,低价形象一旦在消费者心中扎根,提价就难之又难。完美日记口红最初定价59元,即使后来请周迅做广告,周迅代言的高端线“小细跟”口红也只能卖出89元的价格。而同为国货的花西子口红则能卖到129元。

完美日记雨竞品天猫热销彩妆单品

身处其中的人,更能感受到在爆款、低价、品质、利润之间的撕裂。

2020年中秋节完美日记推出联名款眼影“玉兔盘”,新品被寄予厚望,如果不出意外它会成为这一年的S级产品。本来4月已经做好规划,但中间改来改去折腾了无数次。

“想把品质做高,定价又要便宜,后来发现毛利又太低,又去改,双11之前,产品良率才20-30%预售都不敢开。"曹铮对36氪复盘,结果产品既不叫好也不叫座。

多位前员工及行业人士试图向36氪拼凑出背后的某些原因:“完美日记出来前,逸仙做的是宠物粮代运营,创始员工更多是流量、营销方面的实战储备,但供应链、研发等后端其他能力没跟上来。”

对于完美日记追求流量打法、忽视品牌建设这一点,黄锦峰亦有反思。

“有流量红利的时候,就是要抓住机会,快速上规模,这个选择没有错,真的没有错,整个组织也有一种强烈的欲望。”黄锦峰如今对36氪复盘说。“但只会流量打法,当流量红利不在,企业经营就会有风险。”

但在如今美妆全行业下滑20%的大背景下,完美日记的主品牌还值得拯救吗?

黄锦峰表达出了转型的强烈决心。“从战略角度非常坚决,一定要搞护肤。”“从2020年开始,护肤就已经我们发展的第一要素。我们现有3~4个(护肤)品牌增速非常快。”当被36氪问到为何被花西子超越,黄锦峰也以转型护肤做答。

中国欧莱雅与互联网叙事如何兑现?

在黄锦峰的规划中,完美日记品牌原本就是一块垫脚石。

行业熟知的是,逸仙上市前一年估值涨了四倍,被一线资本争抢,而再之前,逸仙在融资上其实是一直碰壁的。

黄锦峰曾透露:2017年,自己见了80个投资人才有一个投资人愿意投资;2019年初,当他用2倍PS(即上一年10亿元销售额,估值20亿元)去融资都很困难。

“中国美宝莲”不是一个好故事。老派消费投资人对彩妆市场顾虑重重:和护肤相比,彩妆忠诚度不高、SKU管理难度大。

而完美日记用“互联网叙事”,扭转了投资市场态度。

完美日记不仅最早踩上流量红利,而且它又提出,可以把这波流量红利收归己用:低价的“完美日记”品牌获客,把用户转化为自己的私域流量,然后再向这群消费者售出价格更贵的子品牌产品。

对当时从互联网投资蜂拥转型投消费的VC们,这种“羊毛出在猪身上”的模式他们再熟悉不过了。VC们甚至逐渐形成一种共识:不懂互联网的老牌消费投资人,正在错失新消费投资的机会。

而成为“中国欧莱雅”的说法,让这个故事更增加一层想象力。

欧莱雅成立时是一家染发剂公司,到1939年,产品线扩展到整个日化领域;从1957年起,欧莱雅开启了狂热的收购计划。其旗下40多个品牌,涵盖彩妆、护肤品、香水等品类,仅有“巴黎欧莱雅”不是收购而来。

中山大学毕业后在宝洁工作三年的黄锦峰,应该对国际巨头的买买买不陌生。实际上,逸仙电商从2019年就开始就启动了扫货模式,到现在已经将小奥汀、Gal é nic 法国科兰黎、DR.WU(中国大陆业务)、Eve LOM等品牌收入囊中。

逸仙收购品牌

但是,流量复用、多品牌集团的故事,在现实中走通了吗?

管理学界对收购的研究表明,收购有时能创造奇迹,但失败更是一种常态。

以最先收购的小奥汀为例,它的客单价是完美日记的2-3倍,一位知情人士告诉36氪,它原本被寄予厚望,2020年在推广下销售额从前一年的1亿上升到了接近10亿,但随着创始人夫妇离开逸仙电商,后来这个品牌也不再力推。

在多品牌战略上,逸仙电商更重要的失误可能还是只收购了品牌,而没有保留原有的团队。

“核心管理层是品牌的灵魂,不能大换血,但逸仙是收完一个品牌,品牌脊梁骨就抽走了,换自己的人来做吧,但接手的人不懂护肤,也不懂高端。”一位前员工评价。不过36氪也听说另一些收购来的品牌还是保留了原有团队。

而此后的收购,品牌定价与完美日记相去甚远。以Eve LOM为例,它的明星产品卸妆膏定价490-1280元,面膜定价410-760元。很难想象59元完美日记口红的用户会买。

曾经让资本疯狂上头、“流量复用”的互联网故事,走到这步基本可以宣告破产了。

正因如此,一些投资人认为完美日记“编故事”。毕竟,2020年下逸线电商的估值,相比2019年初已经涨了约21倍。

图片来源:逸仙电商招股说明书

而某完美日记投资人、其互联网叙事的布道者,也被语带讥讽地评价为“优秀的互联网投资人”——互联网打法此时在消费业已经是个贬义词。

“从流量的复用角度来说,确实可复用的不多。”黄锦峰对36氪承认。但他对36氪强调,逸仙电商可以复用的能力还很多,比如“组织能力和有全渠道的运营能力”,对于之前主要靠经销商卖货的Eve LOM,逸仙电商对其销售运营帮助良多。

这也基本相当于再起炉灶。收购成败与否的关键在于,要么资源可复用,要么核心能力可复用——也就是说,这是一条对管理能力要求甚高、非常依赖人才的路。

而这恰恰是此时完美日记的软肋。

散伙的创始团队,困在局中的黄锦峰

张烨曾是怀着自豪感进入完美日记的。

在多位前员工眼中,这家公司挑战了很多未知,打穿了没有人走过的地洞——成为天猫彩妆类目首个销售破亿的厂商;超过MAC、雅诗兰黛等国际大牌,成为首个登顶天猫双十一彩妆榜的国货品牌,年纪轻轻就跑到了行业最前面,立志成为“中国的欧莱雅”。

失望来得也很快。入职后,张烨发现内部管理混乱,很多东西都不完善,工作难以推进。

一开始,张烨将这些混乱归为公司成长太快必经的阵痛。可工作久了,又觉得不是那么一回事。人不会两次踏进同一条河,而完美日记同样的错误却在反复上演。比如新品开发依旧没有严格的时间规划,不良品率过高还是会持续发生。

“一批产品出现问题,上报给生产的人,但生产的人知道之后,不去深究什么地方没做好,防止下次再重蹈覆辙。”他听说公司前段时间又出了一批几百万的不良品,相关负责人一直瞒着不上报,直到两三个月后黄锦峰才知道。

更大的影响来自创始合伙人出走。

去年6月底,逸仙电商宣布陈宇文因健康和个人原因辞去首席运营官和董事职务。不过,多位知情人士对36氪表示,陈宇文的离开是因为其与黄锦峰存在诸多分歧。陈与其妻子(也是逸仙电商1号员工)还发朋友圈,建议逸仙电商改名,“不要侮辱了国父和学校”。

熟悉完美日记的人,对陈宇文可能不会陌生——曾做过以纯服饰总经理,创立线上男装品牌“A21”,之后和中山大学校友黄锦峰、吕建华共同创办逸仙电商。

陈宇文在逸仙电商中的重要性不可忽视,内外部对他都评价很高。“Vicent(陈宇文)比较踏实,是有创业干劲的一个人,真正站在公司和品牌角度考虑问题。”逸仙电商一位前高层对36氪说。

据36氪了解,另一位联合创始人吕建华今年也已离职。

这一定程度上也动摇了资本对公司的信心。“投资人非常看好他们这个创业铁三角,之前股价不管怎么波动,至少内部比较稳固。但Vicent的走,暴露了内部问题,投资人也不信你了。”一位中层员工告诉36氪。

雪上加霜的是中坚管理层也批量离职。而逸仙电商原副总裁陈飞、杨建龙和吕建华一起创业,原物流、内容、市场、运营等负责人也都追随陈宇文。

完美日记早期投资人、真格基金合伙人方爱之在接受36氪采访时曾表示:“David是闭着眼睛我都会投的人,不管他做什么。”她还提到和黄锦峰见面时对方把陈宇文也带来了,“可见他那个时候就已经有了这种团队意识。一个人可以做一个很好的产品,但是你需要一个团队力量才能真正做成品牌。”

对一家成熟企业而言,几位高管离职通常不会荡起太大波澜。但逸仙电商本质上还是一家创业公司,当原始核心地基绽开裂缝,整幢高楼亦随之晃动。

一位前中层告诉36氪,陈宇文离职后,逸仙电商的价值观不再像过去那样得到真正落实,“以前在陈总的牵头下,三个创始人每隔一段时间都会花一两个小时去讲课,价值观不是停留在表面,而是可以感受到大家有真诚去做。后来培训什么的也流于表面了。”

执行能力也随之下降,部门沟通障碍变大。“之前员工不太考虑自己,不管加班还是什么,大家都有一股冲劲,甚至不是你分内的事,也能做到跨部门推进。但现在都开始有计较心了。”

而后期补充来的高管也匆匆到来又散去。“这几年大公司空降过来的人大部分都没待过半年。”一位完美日记前中层员工称。

在逸仙电商今年5月的媒体沟通会上,黄锦峰坦言内部存在挑战:“我们品牌建设的能力,需要快速提高;我们的组织结构,中高层也有欠缺;在过去几年里,人效也在逐步下降。”

海上的风险,船长其实已经尽收眼底。

只是,行业红利消亡、核心团队瓦解、内部信心不振的现实,都一一摆在黄锦峰面前,让这位昔日的天选之子感到煎熬。

最近,逸仙对外很少再说“要做中国欧莱雅”。大概他们明白,实现这个目标太不容易。欧莱雅100多年的历史证明,一家伟大的品牌公司不仅需要金钱、时间打底,还要优质人才、强大管理的支撑。

近期,逸仙电商股价已回升到1美元以上,退市风险或暂时解除。但面对一个红利消亡的时代,曾经运气好到爆、如今依然还留在牌桌的逸仙,已经不能寄望于再摸到一副点石成金的命运牌。

黄锦峰用运动、减肥来缓解焦虑,又坦言“这些无法影响你深夜的思考”。“我创业前两年融资也不是很顺利,但那时候的煎熬跟现在的煎熬比,小儿科得不得了。”黄锦峰对36氪说。但也没有太好的解决办法,“煎熬的时候只有一种方法,就是熬。”

黄锦峰还放言,追忆过往得失毫无意义,重要的是往后怎么办。那些曾经捧他上天如今又批评他到底的人,过上十年再见真章。

“还远没到盖棺定论的时候。再给我们点时间,等我50岁的时候,说不定能跟国际巨头掰个手腕。”他对36氪说。

这一次,你还会相信黄锦峰吗?

(文中曹铮、张烨皆为化名,另感谢36氪彭孝秋对本文的贡献)

“36氪未来消费(id:lslb168)”近期将推出逸仙电商创始人黄锦峰专访,敬请关注。

,