这段时间来咨询增额终身寿的小伙伴们真挺多。

很多小伙伴第一次听说这类产品,问题也挺多。

今天就大家常问的五个问题,来给大家详细解答

1、什么是增额终身寿?

2、为什么增额终身寿这么火?

3、增额终身寿可以作什么用?

4、买了增额终身寿之后,怎么取钱?

5、增额终身寿险收益不高,不如股票、基金?

如果您的问题没有列在其中的话,可以给我们留言>>>

01

什么是增额终身寿?

乍一听这个名字,很多小伙伴以为这是个寿险。

没错,它确实保障身故、全残。

但增额终身寿本质上是一个理财型保险,是一个长期的现金流规划工具。

保额会长大,现金价值会增长

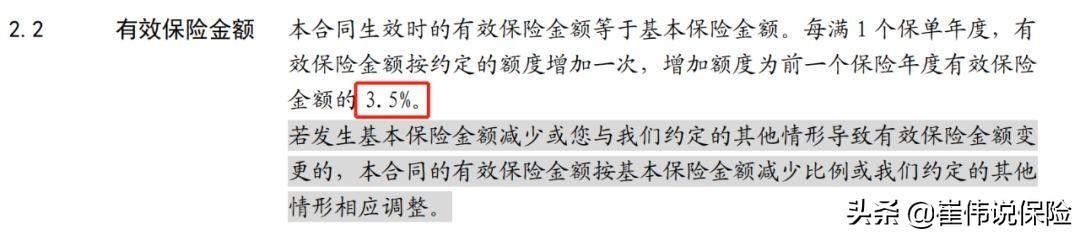

和传统终身寿险不同,增额终身寿险在一开始投保时确定的保额,每年会按照约定比例增加。

太平洋长相伴(庆典版)合同条款节选

不过需要注意的是,这个有效保额只在计算身故保险金时用到的因子之一,而且大多数年份里都不是那个最终赔的数字。

所以当看到保险公司宣传某款增额终身寿的时候,说自家产品每年3.5%复利递增,要留个心眼:到底说的是保额还是收益?

除了保额,每年递增的还有「现金价值」

现金价值是当我们不想再持有保单的时候,保险公司退给我们的钱

我们用一张图来展示有效保额、身故保险金、现金价值和总交保费每年的数值变化

以35岁女性,5万10年交为例

我们可以看到除了保单前几年,绝大部分年份里增额终身寿的现金价值都大于有效保额,和身故保险金相同。

增额终身寿险具有部分减保的功能,所以可以不用终止保单,从账户中取出一部分$使用,而留在账户里面的$继续增值。

所以现金价值才是增额终身寿的灵魂

还有什么想了解的话,可以给我们留言“终身”>>>

02

为什么增额终身寿这么火?

一开始增额终身寿并不是保险,而是一种类似国债的金融工具。

它起源于漂亮国,有五-六年的封闭期,每年有固定的百分比复利增值。

后来进入台湾后,进行了改良,批上了保险的外衣,成为了能够保证安全、稳定的金融工具。

2013年增额终身寿这种产品跨过海峡来到了大陆。

一开始也不是很起眼,但是赶上了几件事,让增额终身寿一下子站到了C位。

第一件事就是预定利率为4.025%的年金险大批停售

2019年8月30日,银保监会一纸通知(《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》)将年金险的预定利率上限从4.025%下调到了3.5%

摘自中国银行保险监督管理委员会 (cbirc.gov.cn)

这下年金险和增额终身寿的收益上限就平起平坐了。

而且相比于年金险,增额终身寿还占了灵活性好的优势。

第二件事就是从今年开始,买银行的理财产品也不保本了

根据资管新规,银行理财要按净值管理,就是赢了输了都得如实反映。

不能再像以前,银行搞个资金池,拆了东墙补西墙。

今年第一季度银行发行的理财产品有接近20%收益告负。

最后还是其它保本型产品整体收益下降

比如说银行存款,三年期和五年期都破三,是2.75%了

再看最新的三年期、五年期国债收益率分别是3.35%%和3.52%

10万块钱存银行,存二十年,最后本息一共是159400元

而假如买的是增额终身寿(弘康金玉满堂),二十年后是197500元

对比下来,增额终身寿就变成香饽饽了。

往后整体利率再往下降,增额终身寿账户里的钱还是按照设定的速度增值。

等于说咱们消费者把财富增长变慢的风险甩给保险公司了,自己如期达成理财目标。

还有什么想了解的话,可以给我们留言“终身”>>>

03

增额终身寿可以作什么用?

我们分享最新投保的一位宝妈的想法

家在北京的李女士是一位高知。计划在明年要二宝,估计之后就不能继续工作了。

虽然老公现在的工作比较稳定,但是万一老公发生什么风险,家里不能不有所准备。

而且未来有可能延迟退休,李女士也担心自己以后养老金不够用的问题

因此趁着自己手里攒了些钱,就想存起来。

李女士作为投保人,给自己11岁的儿子买了一份增额终身寿,保费是每年交 99 万,一共交 3年,共 297 万。

妈妈是这么想的

在她50 岁时,大儿子22岁,每年取30万用作出国留学基金,连续取3年,一共90万。

到自己60岁的时候,每年可以从增额终身寿险的账户里面取出12万,用作自己的养老金。

领到90岁,一共领取了372万,账户里还有650多万。

二宝出生后的教育金,也可以从这个账户里面拿。

这就是增额终身寿险的神奇之处,只需提前准备一笔钱,既满足了孩子未来的教育支出,又给自己做了一个全面的养老规划。

这只是其中一个案例,对大家是不是有所启发?

对于想提早做好养老规划的人或者给孩子存教育金的宝爸宝妈,增额终身寿险都是非常好用的工具。

即将迈入婚姻的小伙伴,还可以提前通过提前给自己存一份增额终身寿险,来以有效规避离婚分割财产的风险。

由于增额终身寿险的投保人对保单有绝对控制权。所以对于资产量比较大的客户还可以起到债务隔离、资产传承、税务筹划的作用

还有什么想了解的话,可以给我们留言“终身”>>>

04

买了增额终身寿之后,怎么取钱?

我们会在收到保单后,看到一个「现金价值表」,里面记载了这张保单在每一年的「现金价值」。

也就是退保能拿到多少钱。

在保险公司的官方微信公众号上就能在线申请「减保」,非常灵活和方便。

以弘康的金玉满堂增额终身寿为例

首先关注“弘康人寿”公众号并登录,然后点击“我的服务”

点击保单服务中的“资金收益”

然后点击“减保”,就可以了。

还有什么想了解的话,可以给我们留言“终身”>>>

05

增额终身收益不高,不如股票、基金?

增额终身寿险和股票、基金相比,特点和作用各不相同,并不能单单「收益」这一个角度来比较孰优孰劣。

在市场行情好的时候,我们常常会以为自己“投资水平高”。

年化10%不在话下

看不上增额终身寿3%-3.5%的收益率

事实上,股票市场上绝大多数投资者能获得的收益,不是平均收益,而是远远低于平均收益。

东方财富网做过计算,2020年内A股投资者人均盈利10.49万元。

但问卷调查结果显示,2020年仅26.7%的股民盈利,而31.4%的股民亏损在20%以上。

而且黑天鹅事件也不断发生,互联网泡沫、金融海啸、战争。。。

桩桩件件都能引发投资者恐慌,将账面上的盈余一夜清零。

规划养老金或者孩子的教育金,是需要重点考虑资金安全性和确定性的。

下面这张家庭资产配置图,小伙伴们应该不陌生

家里的钱,大概可以分成四类:生活花销、保障类保险、长期稳健理财与投资账户

每个人的家庭情况不同,喜欢不同,比例也各异。

不把鸡蛋放在一个篮子里更加稳妥。

还有什么想了解的话,可以给我们留言“终身”>>>

06

写在最后

以上是我们整理出来大家问得比较多的关于增额终身寿的问题。

增额终身寿险,安全、稳定且长期收益也不错。

给孩子做教育金或者自己提前规划养老金补充以及作为家庭的兜底资产,增额终身寿都很好用。

目前市面上一些优秀的增额终身寿,正在陆陆续续下架。

有需要了解的朋友,抓紧联系我们。

,