关于企业支付税控设备技术维护费抵减增值税是一个较为常见的财税问题,但这样一个看似常见又简单的问题,咨询频率却不低,今天拉姐就从政策规定、会计处理、增值税抵减申报这3个方面给大家梳理一遍,喜欢的可以转发 收藏!

一、政策背景

增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。

文号:《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税【2012】15号)

二、会计处理

1、增值税一般纳税人

发生增值税税控系统专用设备技术维护费

借:管理费用

贷:银行存款等

按规定抵减的增值税应纳税额

借:应交税费——应交增值税(减免税款)

贷:管理费用

2、增值税小规模纳税人

发生增值税税控系统专用设备技术维护费

借:管理费用

贷:银行存款等

按规定抵减的增值税应纳税额

借:应交税费——应交增值税

贷:管理费用

三、增值税申报表填报示例

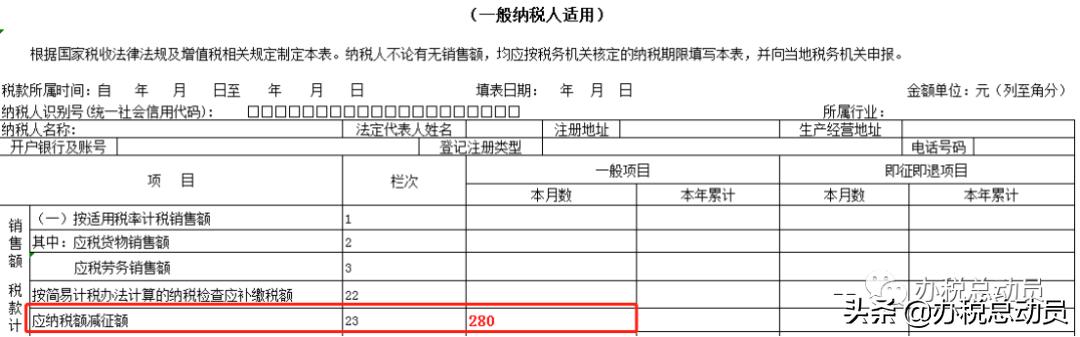

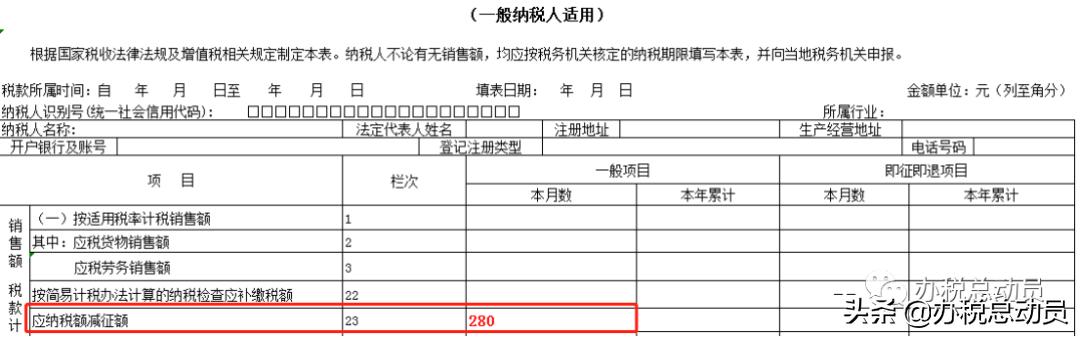

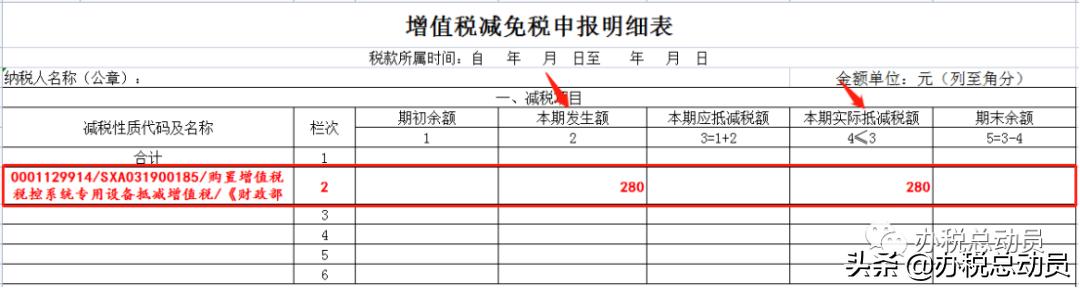

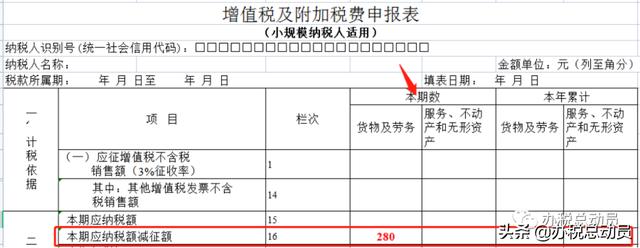

假设前提:当期申报缴纳增值税税额足够抵减技术维护费280,商贸企业。

1、增值税一般纳税人

技术维护费抵减增值税需填报增值税报表三处:

第1处:主表第23行“应纳税额减征额”一般项目本月数填报280元

第2处:增值税及附加税费申报表附列资料(四)第一行“增值税税款系统专用设备费及技术维护费”的“本期发生额”与“本期实际抵减税额”填报280元

第3处:增值税减免税申报明细表“一、减税项目”增加一行,选择减免性质代码及名称“0001129914/SXA031900185/购置增值税税控系统专用设备抵减增值税/《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》财税【2012】15号”,在“本期发生额”和“本期实际抵减税额”填报280元。

2、增值税小规模纳税人

技术维护费抵减增值税需填报增值税报表两处:

第1处:主表第16行“本期应纳税额减征额”本期数填报280元

第2处:增值税减免税申报明细表“一、减税项目”增加一行,选择减免性质代码及名称“0001129914/SXA031900185/购置增值税税控系统专用设备抵减增值税/《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》财税【2012】15号”,在“本期发生额”和“本期实际抵减税额”填报280元。

拉姐提示

1、增值税一般纳税人技术维护费全额抵减增值税申报后,其取得的技术维护费增值税专用发票上的进项税额不可重复抵减销项税额。

2、如果当期应缴纳增值税额不足以抵减全额技术维护费的可以部分抵减后结转下期继续抵减,无截止期限。