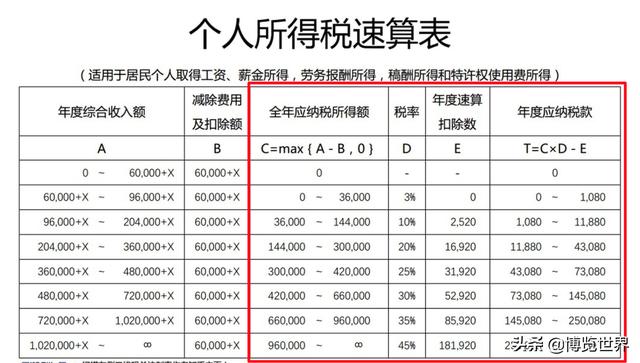

一、我们先看下整体的计算公式

1、应纳税=[月度收入-5000元(起征税点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除]x税率-速算扣除数。

2、大家这就要问了,我怎么知道我的税率和速算扣除数是多少呢?别急往下看,很简单。

二、我们举个例子

1、背景:已婚人士张三在北京上班,月收入1.68万元,“三险一金”专项扣除为881.8元,每月租房租金1500元(此时可以扣除专项附加税),假如他暂时没有子女上幼儿园,同时父母也还年轻五十岁出头(不是那个狂徒张三哦!老铁们)

2、计算:起征税点为5000元的情况下,有专项附加扣除(租房租金1个)根据新政策,张三就可以享受住房租金1500元扣除所以,个税计算方式如下:

个人缴纳税=(16800-5000-881.8-1500)×10%-210=731.82元。

3、税率、速算扣除数

(1)全年应纳税所得额:计算我们这一年的所得收入;上面的举例是按照一个月的

(2)税率:按照我们一年的收入在上面的公式套用税率即可

(3)年度速算扣除数:一年的速算扣除数;上面的举例是将2520/12=210元换成了月

三、这里还有个概念大家要了解:减免政策

公众对“起征点”存在误解。正确的说法应该是“个人所得税免征额”。“起征点”与“免征额”有着严格的区别:

1、所谓起征点,是征税对象达到征税数额开始征税的界限。征税对象的数额未达到起征点时不征税。一旦征税对象的数额达到或超过起征点时,则要就其全部的数额征税,而不是仅对其超过起征点的部分征税。

2、所谓免征额是在征税对象总额中免予征税的数额。它是按照一定标准从征税对象总额中预先减除的数额。免征额部分不征税,只对超过免征额部分征税。

,