核心观点:

1、经济增长本身是提供正向资产回报的,所以也就意味着大家所谓的‘只要较长期持有股票性资产,你一定能够获得正向的回报';回报率是14~17%左右。

2、2018年到疫情前回报率是非常差的,大约-20%到-30%,但每次危机后的两年回报率会异常的高,远远超过了经济的正常回报率;疫情后2年资产回报率也会非常高。

3、泡沫化并不可怕,只要在推回到正轨后用经济增长去消化掉估值,那就没有问题。问题不在于泡沫化,而在于通过经济增长逐步消化掉估值来提供14~17%的回报,还是消化不了而让估值的压力变得巨大?

4、如果你的资产端回报率更多由价值部分来提供,也就是更多由巴菲特的回报率来提供,你的稳定性就极强。但如果更多的是估值端提升,比如说类似于现阶段的 ARKK木头姐的投资方式来提供,它的稳定性就更差。

5、无论你在香港买什么资产,第一件事情是先看流动性的多少,如果流动性多、你预判全球流动性是扩张的,你再去里面挑好资产,反之就不要去香港里挑资产。

6、如果中国人民银行降息的话,对资产会有帮助吗?中国人民银行实际上是作用于经济,而不是对金融市场估值定价的作用,这是两个概念。作用机制是从货币到经济到产生回报率,而全球估值的锚是美元的实际利率。

7、在美联储大幅度降息、全球利率很低的时候,你就去做一级市场风投,别去投价值;在利率下降的环节绝对是要跑输那些买未来真正创新的(行业),可能5倍买、50倍能卖出去。

8、很多A股里的市盈率和实际资金成本完全是相反的,资金成本越高,高估值、高市盈率的就会跌得越惨。如果你不得不买的话,肯定是从成长起到价值上,从高市盈率起到低市盈率上。当然如果资金成本大幅度下降,你也没必要非得抱着价值不动,可以去追求一些冒险性的投资。所以说在资产负债表两端,你赚的不一定是价值的钱,还可以是估值的钱,但你必须知道什么时候赚。

9、我们要考虑的不仅是美联储加息的问题,还要考虑美联储加息产生的外溢冲击。

10、全球化的撕裂会不会在这两年继续发酵。如果是这种情况,很多资产的配置和路径思考是不太一样的,需要注意这一点。

4月15日,东北证券首席经济学家付鹏在一场路演中就“大类资产观察:疫情影响下的五类因子”的话题做出了上述判断与分享。

以下是投资作业本(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

疫情影响经济的路径

我大概总结了这些年疫情对经济影响的路径,与以往是不太一样的。

第一,它没有导致需求的坍塌,相反需求受到了强刺激,这和我们平常看到的任何衰退和萧条带来的宏观环境是不太一样的。

第二,在这个背景下超宽松的流动性这一点是一致的,这个量也很大,成本也很低。

第三,它对短期供应链的扰动非常大。同时疫情对于全球经济的撕裂影响也是很大的,这一点大家开始逐步地有所体会,我相信在未来3~5年内可能会变得更加严重。当然我们说在当下的金融市场里面已经开始有了一定的反应。

此外,这种短期疫情造成的经济波动,其实把很多08年金融危机以后全球大的结构性调整里积攒下来的问题逐渐暴露出来。

所以大家看到的地缘政治上的冲突,包括能源危机、能源安全和能源结构问题,其实都不应该孤立地看待,而应该合并在一起。

对于我们当下这个节点而言,去把脉络理解清楚,其实对于后面几年的投资会有比较大的借鉴意义。

流动性对资产回报至关重要,央行成为大救星

我不会去聊太多关于经济需求、居民部门收入的问题,我第一条一定跟大家分享流动性的问题。

从去年10月份开始,我一直跟大家强调,从去年四季度到今年全年,如果我们抛开宏观去看中观路径,毫无疑问关注的是流动性的变化。

我曾经在疫情时期2020年3月20日左右跟大家说,经历任何一次危机以后,你其实都明白,在这个最紧张的时候真正关注的就是流动性的量。如果中央银行开始行动了,对于全球资产来讲也就等来了它的大救星。

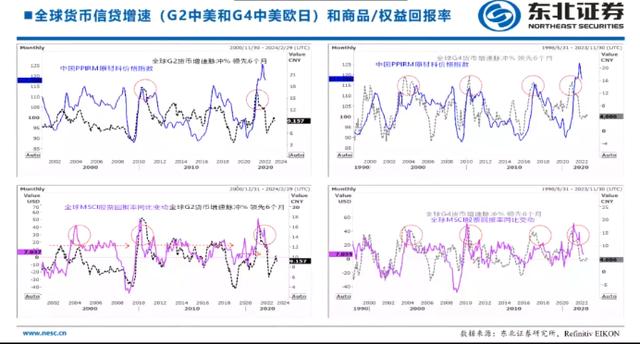

这张图本质上就是在告诉大家,流动性对于资产回报是至关重要的。

我也是第一次比较仔细地剖析这个图,里边的架构和方法对微观市场的延伸也是非常好的。

先说权益市场的回报率。全球股票市场回报率,包括G2中美和G4中美欧日,以央行为代表形成了货币增速的同比变动,货币增速和资产之间是高度关联的。

经济正向增长下,长期价值投资回报率14%-17%

图中还隐含着另外几个含义。

第一,经济增长本身是提供正向资产回报的,所以也就意味着大家所谓的“只要较长期持有股票性资产,你一定能够获得正向的回报。”

这背后有两个因子。一是信用货币体系下,本身货币就有天然的损耗(包括通胀和自然回报率的损耗),但是资产本身就提供着正向的回报,无论是通胀的隐含、还是经济增长带来的资产回报的增长。

所以如果考虑足够分散的投资组合,且假设市场也是充分地反映了这些,优胜劣汰地反映优质公司的回报率。

其实持有资产就像美股一样,100年来好像都是涨,它的斜率大概是14~17%左右。简单来说,把持有的权益资产拉到足够长的时间里,经济的正向增长提供14~17%左右的增长,这就是我们说的长期价值投资的回报。

回报率有波动,危机后2年回报率异常高

但是回报率是波动性的,在经历历次经济危机后,包括2000年的互联网泡沫危机、2008年的金融危机、欧债危机,甚至经济放缓以后,2018年到疫情前回报率是非常差的,大约-20%到-30%,但每次危机后的两年回报率会异常的高,远远超过了经济的正常回报率。

比如2000年互联网泡沫破裂后,最高有40%的回报率,2008年金融危机后在2010年大概有百分之四十几的回报率,这场疫情后我们还创了下了接近50%的回报率记录。

其实这就是凯恩斯主义对于资产的传导。从资产负债的角度去理解,就是说我用更低的资金成本去兜住受到破坏的居民、企业和金融部门的资产负债表,能够避免经济的衰退和萧条,使经济可以自然回到正轨。

但事实上这种做法不仅仅让经济恢复正轨,本质上还会导致一定的资产泡沫化,即把你推到正轨还会推过头了。

泡沫化不可怕,可怕的是不能消灭的泡沫

当然泡沫化并不可怕,只要在推回到正轨后用经济增长去消化掉估值,那就没有问题。

所以问题不在于泡沫化,而在于是通过经济增长逐步消化掉估值来提供14~17%的回报,还是消化不了而让估值的压力变得巨大?这是我们影响我们判断的一个节点。

我们每次先让经济正常回归、创造资产泡沫,然后开始收回流动性(即“抽梯子”)。如果经济能够支撑住,由于加息前没有扩表的概念,加息时,随着负债成本抬升,经济和股市的反应并不一定会很差。所以加息和缩表后股市不一定会跌,这将取决于资产端。

简单来讲,如果经济增长资产端超过负债端的抬升(即负债成本增加),这是没有问题的。举个例子负债抬高2块钱,但是经济回报有4块钱,实际上仍然有足够的2块钱,其实可以消化前面的高估值,我们怕的是负债成本抬升的同时资产回报率下降,也就是分子分母劈叉了。

对于资产回报最好的状态并不是正常情况下的经济,而恰恰是负债成本下降的同时资产回报率抬升。当然,负债成本的下降会助推估值的变化,而资产端回报率的抬升又会使价值部分得到提升,从而形成双向反馈。

所以,所谓负债成本下降且资产回报率上升,其实就是凯恩斯主义发挥作用的阶段,即通过央行的行为大规模拉低负债、提供足够的流动性,使得资产端(即经济)得到回升。

所以你会发现每次这样做之后的一两年会出现极高的资产回报率。而回报率的本身既蕴含了价值部分,也蕴含了负债端推升的估值部分。

把经济推回到正轨之后,只要它回归到正常状态,经济的增长就可以抵消掉流动性回归的压力,这个问题其实就不是特别大。

2000年互联网泡沫后的结局大概就是这种情况,后面是靠着经济的增长消化掉了利率的抬升,这没有问题。

但如果利率抬升到了一定程度,其他负债就会出问题,从企业部门到居民部门,一层层传导到金融机构。2008年还是同样的配方、同样的味道,但2010年开始逐渐把手往回收了以后,经济抵挡不住负债端的变动或流动性收缩,所以后面就有了扭转操作。所以在金融危机后通过几次操作,能够把经济相对稳住,把回报率相对稳住。

2018年美国降息后,价值类资产稳定性更强,估值类资产稳定性更弱

这张图还告诉我们一个答案。全球流动性的收缩即金融危机后耶伦时代开始的加息缩表,对经济造成的影响到2018年也就结束了,所以2018年美国长短端利率大概在3~3.5%左右开始扁平,这个阶段耶伦加息的任务刚好完成了。

但是,在美联储加息阶段经济提供的回报率是足够的,所以对于市场的影响其实很小。真正影响市场是从2018年鲍威尔开始降息以后,全球市场结构的稳定性已经大幅度下降。稳定性不等于涨和跌,稳定性是在告诉你分子分母之间的关系。

如果你的资产端回报率更多由价值部分来提供,也就是更多由巴菲特的回报率来提供,你的稳定性就极强。

但如果更多的是估值端提升,比如说类似于现阶段的 ARKK木头姐的投资方式来提供,它的稳定性就更差。

所以如果由价值部分提供的回报率多,稳定性就好,由估值部分提供的回报率多,稳定性就差。

疫情后2年,资产回报率会很高

随着利率达到3~3.5%、缩表缩了几千亿以后,全球权益市场回报率在18年年终就开始大幅度下降,所以一直到疫情前包括美股在内的全球回报率其实并不高,比正常的经济状态还要低,但并没有像大家想的出现大跌,那么出现的情况大概是什么?

2018年以后标普大概出现的情况是,我好像要创新高了,哗跌个10~15%,我好像又要创新高了,哗又跌了10~15%。这是鲍威尔降息后到疫情前的一种状态,平均市场回报率远低于经济正常情况下14~17%的水平。

这里边隐含的就是稳定性下降。每一次下跌的时候鲍威尔都进一步降息,也就是说资产端下降时把负债端也拉低,使得资产的下跌幅度不会那么大,即通过负债成本的下降来去兜住市场。但这种做法稳定性就比较低了。

这场疫情下毫无疑问的直接做法就是把负债端干到极致,那么无论是把流动性干到极致,还是把实际利率、名义利率和资产负债表干到极致,导致的结果就是负债端大幅度下降后,再次形成了这套救助机制。

当然,这种做法后的两年资产回报率会非常高。

去年10月,流动性已经开始收缩

去年10月份以后我一直提醒大家,今年一定要下调你的资产回报率预期。当时很多人问我为什么,我说抛开包括资产端在内的所有因素,从现在起最重要的是中央银行。

美联储如果确定要开始把梯子抽回来的话,我们就将经历资产回报率的下降。自然回报率至少会先下降到与经济匹配的阶段,如果经济确实能够维持增长,这场疫情不会再有其他猫腻或者外溢效应的话,那么市场稳定性还不错,只是回报率降低了一些;

但是如果抽梯子是被迫的,且抽得很紧,而资产端是明显跟不上的,那么今年回报率可能就不只是下降,有些会直接变为负数,这就是负债端对于资产的影响。

当然,这数据已经是更新过的,所以现在全球回报率的下降和前瞻的流动性已经再次吻合了。这是对当年日记里这一部分更为详细的解释。

从去年10月份美联储明确把方向从滞后于经济增长和通胀转向往左边开始,整个流动性已经开始收缩了。所以并不是说非得要等到加息缩表实际落地才开始收缩市场的,整个增速会先放缓。随着购买的开始减少,就已经对资产会造成影响。

判断港股涨跌,先看流动性多少

熟知我的朋友至少在2012年就应该知道我对香港市场的看法,无论你在香港买什么资产,第一件事情是先看流动性的多少,如果流动性多、你预判全球流动性是扩张的,你再去里面挑好资产,反之就不要去香港里挑资产。

这些年在香港市场上偶尔也会出现劈叉,但大部分时间里全球流动性对资产的定价一定很精准,它不会给你这样一个机会的。

当然有人就说,付总你说的是加息缩表吗?我说可能不仅仅是加息缩表,因为加息缩表不一定引发流动性的收缩。

央行降息是否有益于资产

很多人问,如果中国人民银行降息的话,对资产会有帮助吗?

你记住一点,中国人民银行实际上是作用于经济,而不是对金融市场估值定价的作用,这是两个概念。

也就是说作用机制是从货币到经济到产生回报率,而全球估值的锚是美元的实际利率。

只要能够明白这个道理,你就会看到这样的现象:

第一,只要负债端大幅度开始变动,估值的回报走势将严重吻合于资金成本。所以木头姐的基金在2018年以前跟成本没关系,2018年以后也就是鲍威尔降息的这一轮开始,回报率就是锚定实际利率的,即实际利率越低、回报率越高,反之亦然。

足够多负债、足够低负债成本下,不需要care资产端

所以就会发现一个问题,只做权益市场,不做大类资产的人,他们会一直强调资产本身。比如资产的好和坏,赛道、行业、前景怎么样,公司治理制度、财务、盈利情况怎么样,更多讨论资产端本身。

但是如果你做全球的资本流动、做大类资产,(需要关注的)除了资产还有负债。

当然如果大家做过一级市场,包括二级市场里的一部分人也明白这个道理(二级市场中不会说资产和负债,他会关注这家公司是好是坏、散户感不感兴趣、有没有足够的散户流动性,如果散户流动性够就非常简单,反正推高了能换手能走人就行了)。

它的逻辑就是,如果有足够多的负债和足够低的负债成本,其实不用care资产端。

比如木头姐的颠覆创新,她投资的这些行业(在她的PPT里都有)未来10年后会不会成为伟大的领域?我个人认为有可能。从陆地到海洋、天空,从天空到月球、火星,我们得对未来抱点希望吧。

何时搞风投,不搞价值?

但是作为投资来讲,我们必须清楚风投和价投的方法是完全不一样的。价投会特别侧重于资产,你的资产不提供回报,光写一个PPT、跟我讲未来很牛逼,然后让我投资,这个是不行的吧?但是,如果市场资金很泛滥,那么一个PPT可能就能融资了。

所以说你会发现我们说在什么时间去搞一级市场风投,什么时间去搞二级市场风投?

用我的话说,在美联储大幅度降息、全球利率很低的时候,你就去做一级市场风投,别去投价值,传统行业资产负债表、盈利、估值一眼都能看到底,报表也都能算得上去。但是,在利率下降的环节绝对是要跑输那些买未来的,当然不是指汽车蔚来,而是指未来真正创新的(行业),可能5倍买50倍能卖出去。

实际利率更低时,倒过来买ARKK足够

所以负债很关键。像颠覆创新,现阶段它采用的就是二级市场中类一级市场风投的逻辑,它的优势除了资产端的挑选眼光以外,很大一块是低于负债。

举个例子,比如开玩笑说如果下次实际利率或资金成本再降低,你啥也不用买,你倒过来买她的ARKK就完了,但你离场的原因并不是她挑的东西有问题,而是负债发生变化,这是最好的。

所以全球的负债端变动之所以重要,就在于此。

何时赚价值的钱,何时赚估值的钱

上证和深证的成分差异说到底就在于价值部分的比重和估值部分的比重,你会发现负债成本将决定你的变动。

所以你会看到这样的情况:很多A股里的市盈率和实际资金成本完全是相反的,资金成本越高,高估值、高市盈率的就会跌得越惨。如果你不得不买的话,肯定是从成长起到价值上,从高市盈率起到低市盈率上。

当然如果资金成本大幅度下降,你也没必要非得抱着价值不动,可以去追求一些冒险性的投资。所以说在资产负债表两端,你赚的不一定是价值的钱,还可以是估值的钱,但你必须知道什么时候赚。

如果你看到上证周期50和深证周期50资金成本一样,它俩之间的权重差异已算完,差就差在光伏新能源半导体上,或者说赛道上,也就是负债成本上、估值上。

当然,纵观美国100年的历史,你会发现每次经济转型的时候也是经济最困难的时候,需要足够低的利率去推动经济转型。

利率怎么去推动经济转型?每次利率足够低的时候估值被推高,推动大家的资金往创新领域中去,从中筛选出优质的企业,逐渐从估值孵化成价值,成为下一代行业的领导者,这就是全部过程。

香港市场靠什么稳住

香港现在面临的因素几乎都在爆发,包括这次的地缘政治危机。这是一次对联合国常任理事国的大规模制裁,难免会引发地缘政治风险的进一步外溢。当然这个风险不是说打仗,而是说对于资本而言这是一个站队的问题。你将来站在哪一边,会导致全球流动性发生非常大的变化。

如果认为将来香港市场会稳住,那靠什么稳住?

第一是靠流动性改善。在目前美联储的框架里,我觉得今年流动性的收紧和资金成本的抬升是两大确定因素,甚至不用考虑外溢效应。简单来讲,指望着流动性和成本下降来抬升估值的可能性不大了。

你就要回归到另外一点即资产端了。对于负债端已经不抱希望的话,要想市场能够企稳,就得对资产端做预期了。

行业的中微观的政策是否已经达到顶峰、开始改善,即不再对平台和寡头垄断要求那么严格,表现出一些放松的迹象。

如果这个OK,至少资产负债表里还有一些不错的,那么大家在今年的预期会改善吗?因此,我觉得这可能是个大问题,在未来几年里可能是影响全球资金配置和资本流动的重要因素。

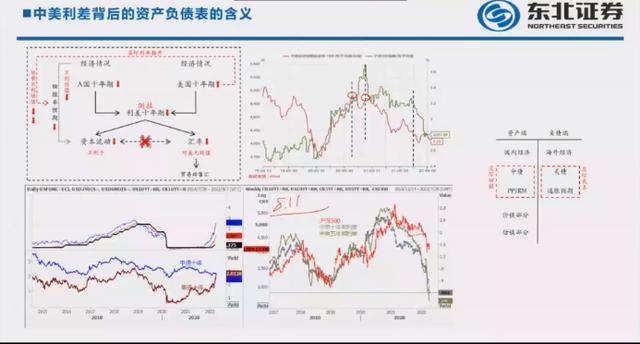

看沪深300用一个指标:中美利差

2016年,811汇改以后,沪深300我只会用一个指标去看,就是中美利差。为什么呢?

因为在这里中美利差隐含的是资产和负债。你可以得到一个简单的公式,负债端是美债和实际美元的实际利率,资产端部分就是经济的实际回报即实际利率。所以中国的实际利率应该是中债和PPIRM,也就是上游原材料价格和下游的回报率。你这边用的是美债和通胀预期隐含,那么资产端对应的是你的价值部分,负债端对应的是你的估值部分。

沪深300的好处是这个权重里蕴含了一部分价值、蕴含了一部分估值。如果你再看里面的结构分化,负债端成本下降的时候你的估值主赛道就占优势,如果负债端不占优势的时候沪深300就代表着价值部分。

你在这张图里看到的情况是,中债代表着你的资产,美债代表着你的负债。你会发现从去年4月份开始中债收益率下行、美债收益率上行,即资产回报率在下降、负债成本在抬升。

那时大家讨论A股市场,我说你除了结构没有总量,因为结构没有提高的话总量从哪来呢?你是靠资产端提高回报率还是靠负债端再进一步降低?如果负债端进一步降低的话,它影响的是你的估值回报,那么你的赛道可能会更好。

现在要考虑的是,这种倒挂、这种利差的收缩和倒挂,究竟是短期的还是中长期的,有助于你对未来几年做一个逻辑性的框架去判断。

利差不反映在人民币即期规律上(即期规律上反映贸易结售汇),更多反馈到远期汇率上。

“全球化撕裂”发酵下,资产配置路径可能不同

最后收尾收到美联储的加息缩表这里,实际上我们要考虑的不仅是美联储加息的问题,还要考虑美联储加息产生的外溢冲击。

在加息缩表刚刚开始的时候,新加坡、香港都开始出现了资本外流的部分压力,这实际上是非常罕见的。因为正常来说、在全球经济一体化下,大家加息是源自于经济逐渐恢复的话,大家一起你好我好他也好,那么资本流动是不会发生变化的,而现在却好像不是。

所以我们需要思考一个问题,全球化的撕裂会不会在这两年继续发酵。如果是这种情况,很多资产的配置和路径思考是不太一样的,我们需要去注意这一点。

今年实际利率转向的概率很低

问:实际利率下一轮转向的前置情景是什么?2023年可以见到吗?

付鹏:首先,你先别去拍脑袋猜时间。在什么样的一个条件下才可以去做这样的大胆预期,总要有因才有果。

这个答案其实很清晰。到今年四季度或者明年,美联储自己大踏步往前置去加息缩表以后,第一,它的通胀回落速度有多快,到明年年初能不能回到2.5~3%的水平。

第二,它自己经济(不是全球的经济)的耐受度到底如何?如果它加(息)到收缩的程度一定对自己的经济有效,但我们更关注的是影响发生后美联储的态度会是什么。

你可能觉得这个数据很重要,但美联储可能觉得这根本不是回事,所以投资者更应该关注的是它怎么看待这件事。美联储官员会非常频繁地跟大家进行沟通的,当你发现它开始更多表现出对经济增长的潜在担忧时,此时去做对应的转向也就够了。

至于是不是明年,这个就有点拍脑袋了。至少今年我认为还是不会发生的,明年会不会发生,还得看明年能不能撑得住、撑多久,这就不好判断了,但我认为也没必要判断,因为你知道声音了以后,你等它发生再去推广就好了。

本文作者:余梦莹 王丽,来源:投资作业本

本文来自华尔街见闻,欢迎下载APP查看更多

,