对于周杰伦,海澜之家的“粉丝”似乎并不买单,截至发稿,其中一款包含周杰伦周边的限量礼盒仅有129人付款;

受疫情冲击,海澜之家今年上半年营收下滑24%,净利润腰斩至9亿元,业绩遭遇重挫。

“目前店里没有周杰伦代言的新款,估计明年才能上货。”

距离周杰伦成为海澜之家全新代言人一周后,搜狐财经随机走访海澜之家门店发现,线下门店代言人仍为之前的代言人林更新,店内货品风格也未发生改变。

目前正值双十一购物节前夕,店员表示促销政策还未推出,以往的满减活动预计到月底才能确认。

与海澜之家线下门店的“淡定”不同,从上半年开始,海澜之家就对线上渠道展开了猛烈的进攻。官宣不久,代言人周杰伦被海澜之家放置天猫旗舰店首页推荐,同时推出了三个“周杰伦同款“商品。

不过,对于周杰伦,海澜之家的“粉丝”似乎并不买单,截至发稿,其中一款包含周杰伦周边的限量礼盒仅有129人付款。

新增代言人周杰伦

线上同款销量未见火爆

10月20日,海澜之家官宣周杰伦为全新品牌代言人。

周杰伦曾代言美特斯邦威长达11年之久,网友感慨“周杰伦也到了代言海澜之家的年纪”的同时,也留言称“海澜之家突然有美特斯邦威的感觉了”。

搜狐财经发现,作为新任代言人,周杰伦目前主要被用于海澜之家电商的宣传。

其天猫旗舰店和京东旗舰店中,周杰伦“当然是我”的官宣图被放在首要位置,吸引消费者参与双十一促销活动。

海澜之家天猫旗舰店中,“周杰伦同款”主打一款长袖针织衫,价格138元,另外一款为标价698元的鹅绒服,同时旗舰店还推出了包含周杰伦周边的限量礼盒,售价539元。

不过,三个“周杰伦同款”商品销量并不突出,长袖针织衫为5783人付款,鹅绒服148人付款,限量礼盒仅129人付款。

此外,明星同款专区,分别设置了周杰伦同款、林更新同款、姚琛张颜齐同款和罗永浩推荐等专区。

从41岁的“国民偶像”周杰伦,到88年的“低调男星”林更新,再加上98年的潮男姚琛、张颜齐,以及中国足球运动员武磊和脱口秀女演员杨笠,海澜之家可谓在电商下足了功夫,代言人横跨70后到90后,同时签约薇娅、罗永浩等进行直播带货。

海澜之家在品牌宣传上一向不吝啬。2014年上市初期,当年的广告宣传费高达3.8亿元,之后广告费一路飙升至2018年的6.2亿元,2019年略微下降至5.88亿元。

但代言人的轮番轰炸并没有让海澜之家销售额实现质的飞跃。

海澜之家上半年实现营业收入81.02亿元,同比下降24.43%,净利润约9.47亿元,同比下降55.42%。

官方资料显示,海澜之家官方旗舰店粉丝数878万,销量第一的产品为薇娅推荐的针织衫,价格168元,5866人付款。

而周杰伦的老东家“美特斯邦威”天猫旗舰店粉丝数为1069万,销量前两位的商品为119元的夹克开衫和39元的男士T恤,分别约1万人付款。

海澜之家新任的代言人中,武磊同款付款人数合计不足50人,姚琛、张颜齐同款付款人数分别为13人和2人。

海澜之家财报披露,公司二季度新零售渠道及传统电商零售大幅提升,线上销售较去年同期增长40%。

根据2019年上半年的公开数据,海澜之家线上营收5.82亿元,占到总营收的5.4%左右。

据此推算,今年上半年海澜之家线上销售额在8亿元,占比也仅为总营收的十分之一。

线下渠道占比九成

上半年存货超营收高达82亿

线下仍是海澜之家收入的主要来源。

2020年上半年,海澜之家线下销售额仍占到总收入的90%。

与以往不同,目前海澜之家线下门店并没有同步更新代言人和门店风格。

搜狐财经于10月27日随机走访了北京两家海澜之家门店,其中一家为直营店,一家为加盟店。

两家门店代言人仍为之前的林更新,店内的装修风格、货品并未发生太大改变,搜狐财经也并未在店内找到周杰伦同款商品。

店员表示,因为刚更换代言人,相关产品估计到明年才能上线到门店。

尽管周杰伦成为代言人的事情为品牌带来了一定热度,但线下门店似乎对此并不“感冒”。

“店里的消费者都是三十四岁的中年人,简约大方、性价比高的衣服卖得更好一些。”店员在介绍时提到。

“不打折、0库存”是海澜之家线下门店的运营模式,搜狐财经走访的门店中,当季新品仍占据了主要货架,目前没有任何促销活动。

海澜之家财报中提到,公司对加盟店采取类直营的管理方式。加盟商拥有加盟店的所有权,将门店的内部管理委托公司负责,不承担存货滞销风险。

“海澜之家是用金融的思维做连锁加盟。”时尚产业投资人、优意国际CEO杨大筠对搜狐财经表示,海澜之家从上游供应商订货,由供应商直接给终端供货,卖不出去的部分商品可以退回供应商处,海澜之家负责为加盟店提供运营服务获得盈利。

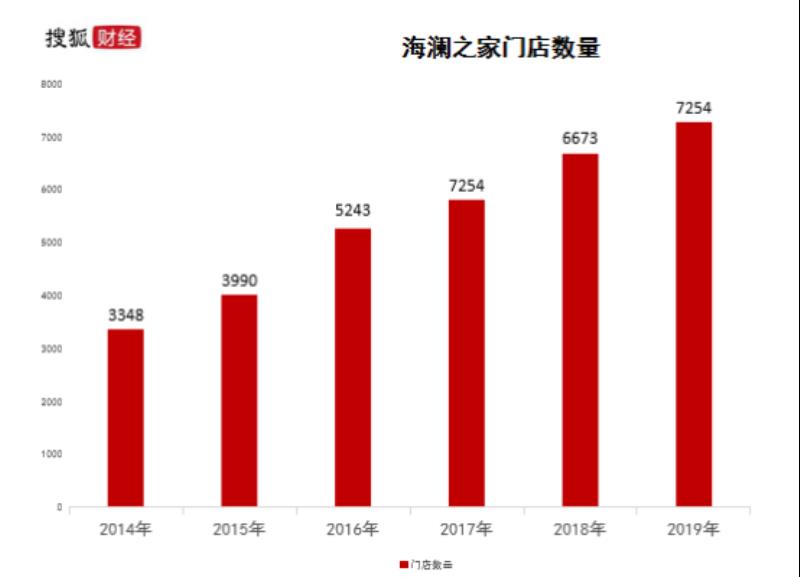

特殊的运营模式让海澜之家的门口规模得以快速扩张,随之而来的存货风险也逐渐加剧。

2014年至2019年,海澜之家门店数量由3348家扩张到7254家,数量增加了1倍以上,六年间存货从60亿元上涨到90亿元,存货占营收之比曾一度超过60%。

今年上半年,海澜之家存货高达82.17亿元,甚至超过了81.02亿元的营收。

根据海澜之家的计提方式,库龄1年以内和1-2年的商品均不在计提范围内,库龄2-3年计提70%,库龄3年以上计提100%。

正是因为这样的计提政策,海澜之家在财报中大大缩小了其存货风险,今年上半年存货跌价损失仅为3.7亿元。

而财报显示,并非所有的存货都能退回供应商,库存商品和委托代销商品中,不可退货的存货占到一半左右。

海澜之家也在财报中提示存货管理及跌价风险:公司的存货规模较大,相应存货管理成本较高,存货中附不可退货条款的货品,如市场环境发生变化或竞争加剧,可能引发变现出现困难或跌价的风险。

增收不增利

海澜之家上半年净利润腰斩

在财报中,海澜之家表示主品牌定位于20-45 岁男性群体,从印小天代言时期的“土嗨”,到林更新的“高冷风”,海澜之家每次代言人的改变,都富有鲜明的品牌特色。

精准的营销让海澜之家快速“出圈”,加上特殊的运营模式,海澜之家实现了业绩的快速增长,一跃成为国产男装第一品牌。

公开资料显示,海澜之家成立于1997年,2014年登陆A股市场后,营收一跃突破102亿。

“海澜之家做的产品类似于国民品牌,定位大众,早期在三四线城市具有影响力,主流消费群多为30多岁。”时尚产业投资人、优意国际CEO杨大筠对搜狐财经表示,在线下主导市场的时期,海澜之家的策略获得了巨大的成功,但进入存量市场后,加上上半年疫情的冲击,海澜之家传统的营销模式面临困境。

值得警惕的是,海澜之家已经陷入了增收不增利的境况。

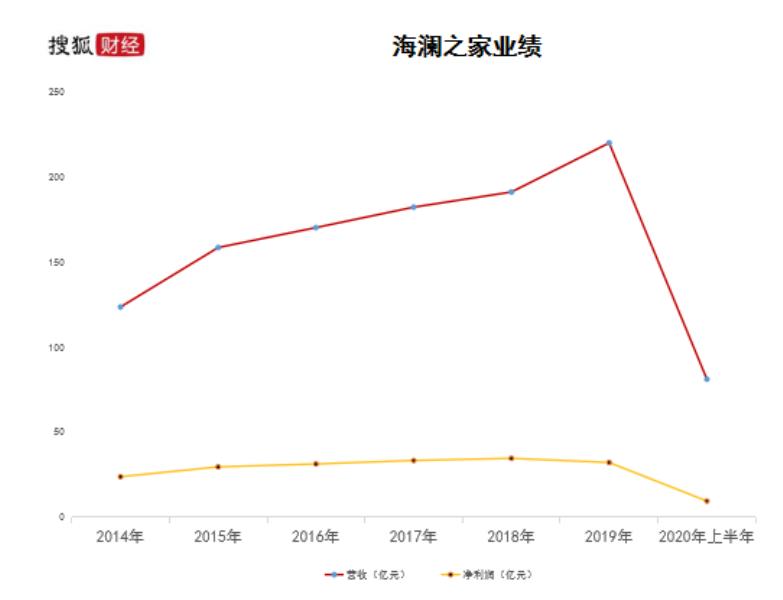

2014年至2019年,海澜之家营收从123.38亿元增长至219.7亿元,近乎翻倍增长,净利润由23.75亿增至32.11亿,增幅35%远不及营收增长幅度。

净利润同比增速也由2014年的76%降至2018年3.78%。

2019年,海澜之家营收219.7亿元,同比增长15.09%,净利润自上市首次下滑7%至32.11亿元。

受疫情冲击,海澜之家今年上半年营收下滑24%,净利润腰斩至9亿元,业绩遭遇重挫。

门店的扩张也带来了销售费用的增长。

2019年,海澜之家销售费用高达24.67亿元,同比大增37%。其中,职工薪酬7.26亿元,占比最高近30%,同比增加了四成;其次为广告宣传费5.88亿元,租赁物管费4.28亿元近乎翻倍。

2020年上半年,海澜之家销售费用10.42亿元,占比较高的仍为职工薪酬和租赁物管费。

“海澜之家原有的模式5年前显现出疲态,疫情触发了业绩下滑。”杨大筠点评指出,海澜之家一直在尝试年轻化,但周杰伦不一定符合海澜之家最主流的消费群体,国潮的高峰期也在慢慢衰退,海澜之家应该持续挖掘原有的消费群体,聚焦品质更好、风格更实用的产品。