“生活就像一盒巧克力,你永远不知道下一颗是什么。”

电影《阿甘正传》中的经典台词,揭示了盲盒经济近年来愈加火爆的原因!

说到“盲盒”,在大家还在拿“方便面里水浒卡”做对比的时候,它就已经受到Z时代年轻人的疯狂追捧。

是的,神秘、刺激、解压、未知……这些特质,都让年轻一代如此着迷!

仿佛面对精神类的消费,所有人都会变得无比慷慨,甚至于诞生了“潮玩文化第一股”——泡泡玛特。

2020年四季度,如果没记错,泡泡玛特绝对是港股最火的IPO,没有之一。

那时候谁不爱潮玩,谁不知道做成年人的玩具到底有多赚钱!

就说疫情之下,饱受冲击的线下零售业集体进入寒冬,实体经济经受了来自各方面的风险和挑战,但泡泡玛特却在彻骨的寒冷中实现了逆势增长。

壹

今年1月,上海市市场监管局率先出台了《上海市盲盒经营活动合规指引》,对规范盲盒市场提出了具体举措。

1月12日,中国消费者协会官网发布文章《用“盲盒”诱导食品过度消费,当抵制》,直指肯德基与盲盒销售商泡泡玛特联合推出的“DIMOO联名款盲盒套餐”以饥饿营销手段刺激消费,导致了超量购买造成的食品浪费。

但是,泡泡玛特和肯德基方面在中消协发文后无动于衷。直到315晚会之前,泡泡玛特因盲盒质量虚高、价格差的问题被央视点名。

最终,泡泡玛特暂停了定制盲盒业务。

尽管盲盒销售模式负面缠身,但依旧有大量消费者为泡泡玛特买单,并且收入、利润创上市以来新高。

3月28日,泡泡玛特(09992.HK) 发布了2021年全年财报:

报告期内,泡泡玛特总收入达到44.9亿元人民币,同比增长78.7%,调整后净利润10.02亿元,同比增长69.6%。

新冠疫情已三年,在整体消费环境疲软的影响下,泡泡玛特取得这样的成绩实属不易,净利润表现甚至超出不少投资者的预期!

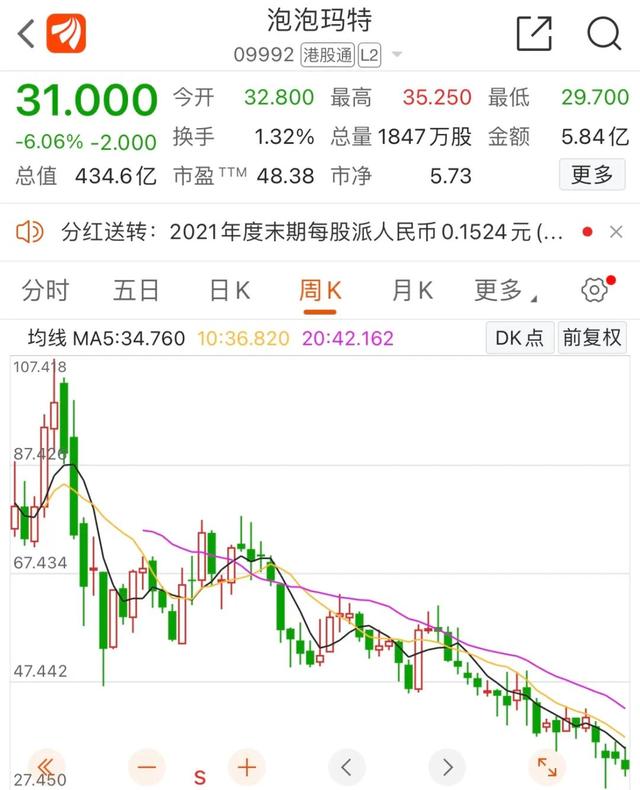

但就在财报发出后,泡泡玛特股价上演了“高台跳水”,从涨幅近7%开始急速下挫,一度跌超8%,截至收盘,跌幅收窄至6.06%,报价31.00港元/股,市值约434.6亿港元,较2021年股价最高峰时期跌去千亿港元。

上市爆炒后一路向下的泡泡玛特曾在去年11月份临时披露一些“燃爆”的三季度经营数据,但可惜的是四季度显然并没有延续三季度的强劲表现,而且预期被抬高后,下半年实际表现却整体“扑空”。

贰

行业头悬“利剑”,作为“领头羊”,泡泡玛特颇受关注。

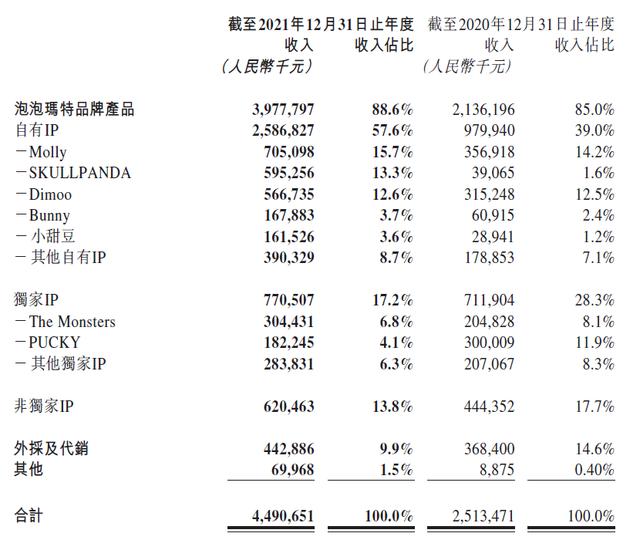

我们通过拆解泡泡玛特的财报,不难发现在疫情这朵“乌云”背后,仍然透出许多难以被阴云遮蔽的“微光”: IP和品类创新都取得了积极成效,在构成其竞争优势的品牌产品中,有七大IP收入过亿元,高端产品线年收入达1.78亿元。

泡泡玛特2021年的收入中,18.79亿元来自线上,同比接近翻番;零售店收入16.73亿元,机器人商店(售货机)收入4.7亿元,批发收入4.45亿元,展会收入2.35亿元。

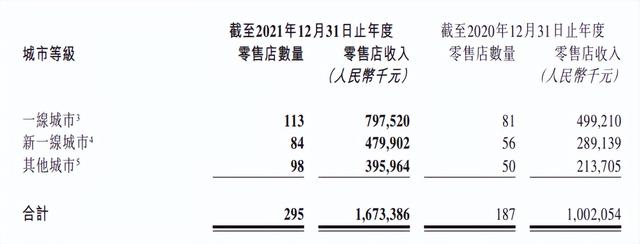

2021年泡泡玛特净增零售店108家,截至2021年12月31日合计零售店295家,实现销售收入16.73亿元,同比增长67%。其中,一线城市共有113家,收入7.98亿元;新一线城市84家,收入4.8亿元;其他城市98家,收入3.96亿元。

在收入上,新一线城市和一线城市依然贡献了主要收入占比,均超过60%。不过,在零售店方面,其他城市的收入贡献占比从2020年的21.32%上升到23.66%;机器人商店方面占比也有明显提升,2020年其他城市的收入占比约31%,到了2021年底占比超过36%。

泡泡玛特的品牌产品主要来自于自有IP、独家IP和非独家IP。

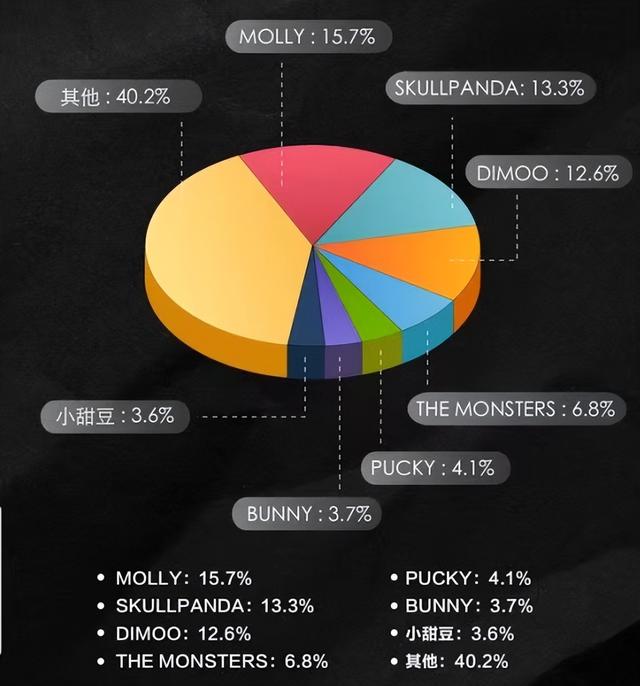

2021年,品牌产品收入39.78亿元,同比增长86.2%,占总收入的比例88.6%,其中,有7个IP收入过亿元。

泡泡玛特2021年来自Molly的收入为7.05亿元,占营收比例为15.7%;来自SKULLPANDA营收为5.95亿元,占比为13.3%;来自Dimoo的收入为5.67亿元,占比为12.6%。

总体数据上,2021年泡泡玛特注册会员达1958万人,新增注册会员1218万人,创历史新高。

叁

泡泡玛特的各项数据都很好看,但是财报发布前后股价的波动现象似乎也反映出泡泡玛特一切向好的同时,也存在令人担心的因素。

从营收增速来看,2018年—2021年泡泡玛特的营收增速分别为225.49%、227.19%、49.31%、78.67%。过去一年,其增速有所回升。

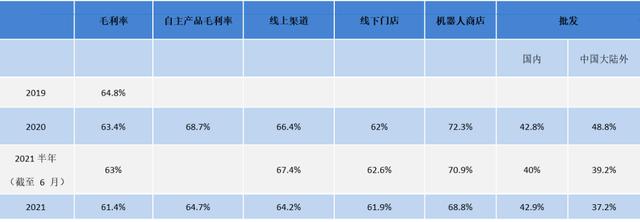

但泡泡玛特毛利率在持续下滑,财报显示,2021 年,泡泡玛特的毛利率为 61.4%。作为对比,2020 年的毛利率为 63.4%,2019 年的毛利率为 64.8%。

事实上,2021年以来,围绕“盲盒经济”展开的讨论一直不少,泡泡玛特作为行业头部品牌也多次在品控、售后等问题上受到质疑。

在监管介入后,“盲盒经济”有所降温,叠加消费环境疲软,泡泡玛特也在寻找新的增长点。

虽然收入增长的驱动力主要依靠于国内,但是在 2021 年,泡泡玛特在海外“没少折腾”。

2021 年,泡泡玛特线下首家门店的市场扩展到加拿大、新加坡,并在新加坡、迪拜、英国等地区或举办线下快闪活动、或参加相关展会;2022 年,则在英国开设首家门店......

截至2021年12月31日,泡泡玛特持有的现金及现金等价物为52.65亿,较上年同期的56.8亿下降,主要是增加对按公平值计入损益的金融工具的投资。

值得关注的是,2021年,泡泡玛特投资了数家公司,包括汉服国风品牌十三余、动画公司两点十分、潮牌买手店Solestage、木木美术馆等,通过协同投资和泡泡玛特自身业务深度联动,不断布局IP生态。

肆

说起IP生态,做的最好的无疑是迪士尼,凭借旗下的众多深入人心的IP形象,如今的迪士尼产业链已经横跨了多维度,在诸多行业衍生出了新产品。

可以说,迪士尼是业内最成功的标榜,同样也是一座不可逾越的大山,而泡泡玛特就要做成“中国的迪士尼”!

然而,迪士尼除了IP之外,最重要的是有内容连接,而泡泡玛特目前只有IP,没有内容,无法复制迪士尼的套路。

在泡泡玛特创始人王宁看来,认为,泡泡玛特是一家基于IP的潮玩公司,“也许再给我们五年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业。”

泡泡玛特的消费标签之一是盲盒,这确实是事实。

招股书显示,2017、2018年及2019年以及截至2019年及2020年6月30日止,泡泡玛特盲盒产品销售产生的收益分别为9100万元、3.6亿元、13.59亿元、4.02亿元和6.89亿元,分别占同期总收益的57.8%、69.9%、80.7%、74.0%和84.2%。

但此后,泡泡玛特不再公布盲盒的相关数据。

值得一提的是,泡泡玛特线下乐园的建设也有了实质性进展,此前,泡泡玛特宣布与北京朝阳公园达成合作,将使用园内一部分区域打造首个线下乐园,目前项目可行性研究和概念设计已经完成。

不过,开线下店和开乐园完全不是一个次元的事情。在2021年财报中,泡泡玛特并未披露乐园方面的相关事项。

市场冷静下来之后,泡泡玛特也终于迎来了属于自己的胜利!

截止今日收盘,泡泡玛特报涨7.58%收33.35港元,最新市值467.55亿港元。

伍

我们经常说,虽然时代在变,但商业的逻辑则是不会变的,变得只不过是符合新时代的一种商业模式罢了!

而曾经5毛钱一包的小当家干脆面中的水浒传卡片,如今就变成了五六十一个的“盲盒”,依旧凭借它独特的魅力,吸引着年轻人的追捧!

如何支撑人们对自己产品的持续喜爱,而非一时好奇,相信这会是泡泡玛特未来需要更多思考的事情。

另外,IP的一个基本前提,就是时间的积累和沉淀。

从更长远的时间来看,泡泡玛特要走得更远,还需要在顶级IP的内容和运营上,找到更多方法。

这包括过去近百年积累的成熟方式,也包括新的时代背景下没有人走过的路。

参考资料:

《泡泡玛特吃了微信生态的螃蟹》, 来咖智库

《营收增七成的泡泡玛特,资本却不买账》,直通IPO

《净赚10亿的泡泡玛特,把未来压在出海?》,新消费日报

《1年净赚4.51亿!靠盲盒“收割”年轻人的夫妻店,要上市了》,投资家

《价格虚高、质量差、涉炒作,被315点名的泡泡玛特怎么了?》,伯虎财经

,