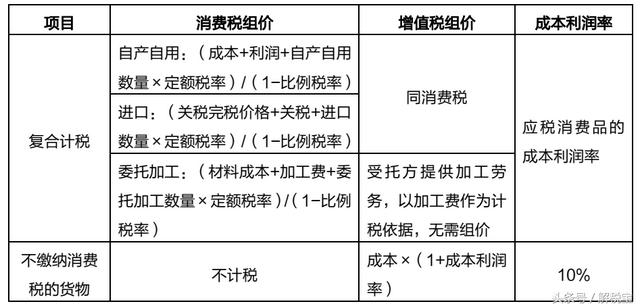

消费税怎么计算?消费税中从价定率,纳税人生产销售、进口货物,按照组成计税价格和规定的税率计算应纳税额。

实行从价定率办法的应税消费品的应纳税额的计算:

应纳税额=组成计税价格×消费税税率

比如实木地板按照不含增值税销售的5%计算交纳消费税。

从量定额,按照实际销售(或移送)、进口应税消费品的数量及定额税率计算应交纳消费税税额:

应纳税额=销售数量×定额税率。

比如,汽油,每升按照1.52元计算交纳消费税。

消费税中增值税怎样计算?

一个应税行为的价款包括增值税和消费税的,首先要按照适用的增值税税率计算出不含增值税的价格,再用不含税价格分别乘以适用的增值税税率和消费税税率计算出应缴的增值税税额和消费税税额。

首先来看一下增值税的计算方法:增值税的销项税额是纳税人销售货物或提供劳务的金额,按照规定的税率计算出来并向购买方收取的增值税税额就是销项税额,增值税是价外税,计算增值税销项税额时,计算依据是不含向购买方收取的增值税销项税额的,如果纳税人取得的是价税合计,就需要换算成不含增值税的销售额,换算公式如下:

销售额=含增值税的销售额/(1 税率或征收率),如果是一般纳税人,使用的是税法规定税率,如果是小规模纳税人,则使用3%的征收率。

比如:一般纳税人企业销售一件适用税率为17%的商品零售价为234元,则不含税销售额是:234/(1 17%)=200元,增值税销项税税额:200X17%=34元。

其次,来看一下消费税的计算方法,消费税是价内税,有两种计征办法:从价定率和从量定额,从量定额计算的消费税是按销售量计算的,和销售金额没有直接关系,从价定率计征的消费税的计算依据是销售额,和增值税税额的计算依据是同一个金额。就是说计算消费税时,如果取得的销售额中含有增值税税金时,同样要换算成不含增值税的销售金额,换算公式同增值税:

应税消费品的销售金额=含增值税的销售金额(包括同销售价款一起收取的各项价外费用)/(1 增值税的税率或征收率),适用的税率或征收率确定方法同增值一样,如果是一般纳税人,使用的是税率,如果是小规模纳税人,则使用3%的征收率。再用不含增值税的销售额乘以税法规定的消费税税率计算出应交消费税税额。

还用上一个例子:一般纳税人企业销售一件适用税率为17%、消费税税率为30%的商品零售价为234元,则不含税销售额是:234/(1 17%)=200元,增值税销项税税额:200X17%=34元,消费税税额:200X30%=60元。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!