编者按:本文来自“QuestMobile”(ID:QuestMobile),原标题:“QuestMobile中国移动互联网2018年秋季大报告:TAB、STMN两大梯队瓜分超过70%用户时长,潜藏蓝海哪儿找?”,36氪经授权转载。

喊了那么久的寒冬,陡然之间已经来了,QuestMobile秋季报告显示,三季度,移动互联网用户仅增长了千万,还格子衫?理发钱都没了!好在头发也快没了。

不得不说,这次寒冬比想象的还要凌冽,扎堆上市已经取代新奇概念、高额融资,成了移动互联网最热关键词,也导致各家财报被放到公众面前逐一检视,一时间,各种乱象纷呈好不热闹,果然如马云说的:这是好事,当年阿里巴巴融资5000万美金觉得太多了,前两年动辄一个亿美金都不好意思对外说。

概念、融资、增长消失的背后,是用户存量争夺。这个话题此前Mr.QM也跟大家分享了很多次,不过在本次报告中,我们将在国内首次以数据形式,揭秘存量争夺的真实状况(唉,我们总是这么出色):用户下沉,很多人说了很多次,不过数据显示,与惯常理解不同,用户下沉首先是领域下沉而非地域下沉,用户精力向更多APP类型分散,人均每月使用的APP类型个数由去年同期的13.7个上升到15.5个;使用21个及以上APP类型的人群占比增长达7.5%。

这背后,当然有地域原因,尤其是三四五线城市用户使用时长显著增长,他们对APP的使用更加细分;更主要的原因,则是垂直领域的能力提升,比如教育培训、金融理财、生活服务,这些服务与线下联系紧密,往往无法形成头部应用一两家通吃的格局,所以大大增加了用户多元使用空间,这也是在垂直领域不断有冒出高增长“新秀”的原因(报告里精心遴选了众多新秀,保证客官爽到爆)。

无疑,这是个“潜藏蓝海”的好消息。不过,坏消息也很大:移动互联网两大梯队已正式形成:第一梯队腾讯、阿里、百度(TAB),用户量分别达到10.8亿、10.6亿、9.8亿;第二梯队新浪、头条、美团、网易(STMN),用户量分别为5.2亿、5.0亿、3.4亿、3.3亿。其中,网易持续下滑。

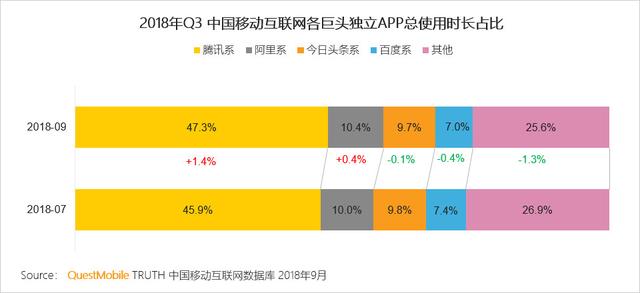

两大梯队,占据中国用户上网总时长超过70%。而在这个大盘子里,第一梯队的腾讯已经超过47.3%,阿里为10.4%,二者仍在缓慢增长,百度为7.0%左右,不过已经缓慢下滑;第二梯队里,头条系最高,为9.7%,不过过去几个月已经出现下跌势头。

未能出头的或者新的创业者,需要思考的是那个终极问题:如何突破两重天找到“潜藏蓝海”?To be or Not to be?不妨看报告吧!

报告核心观点:

2018年秋季中国移动互联网发展回顾

1、移动互联网整体增速继续放缓,用户注意力更加分散

1.1 中国移动互联网活跃用户规模增速同比降低超50%,9月总活跃用户规模达11.2亿,逼近饱和

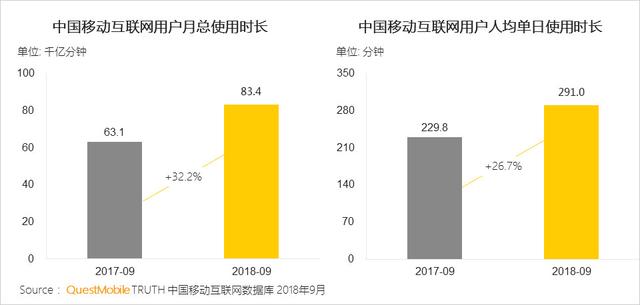

1.2 对用户的注意力争夺进一步升级:中国移动互联网用户使用时长持续增长,时长红利仍然存在,用户使用时长成为重点争夺资源

1.3 用户时长进一步碎片化:“魔性”短视频持续吞噬用户使用时长,即将赶超在线视频

通讯社交、观看视频、阅读资讯及线上购物仍然占据着移动互联网用户大部分的使用时长。

此外,微博社交和综合电商的时长占比也有轻微增长,其它热门二级细分行业时长占比都有不同程度的下滑。

1.4 用户忠诚度进一步降低:用户注意力向更多细分APP类型分散,倾向尝试使用更多场景化的APP类型

1.5中国移动互联网巨头占据全网用户使用总时长超过70%,对用户注意力争夺更加激烈,阿里系得益于大娱乐内容拉动,对用户时长抢夺初显成效

2、细分赛道仍有APP实现强势增长,成绩亮眼

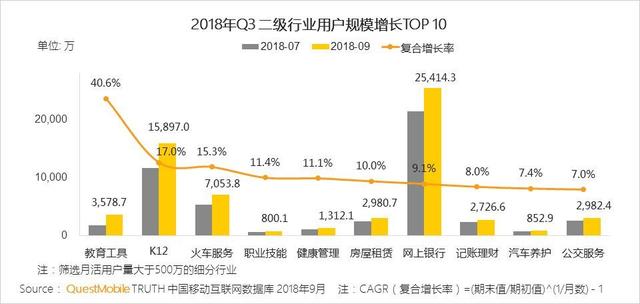

2.1开学季带动教育培训,金融理财,生活服务类APP用户规模增长显著

2.2周日均DAU 5000万以上TOP增速榜:第三方支付双寡头竞争激烈,抖音短视频和手机淘宝仍保持增长态势

2.3 周日均DAU 1000-5000万TOP增速榜:开学季带动K12 APP作业帮用户明显增长,趣头条增速迅猛

2.4 周日均DAU 500-1000万TOP增速榜:背靠百度信息流巨大流量支撑的好看视频用户规模增长明显,转型社区导向的小红书和抓住“暑假效应”的携程旅行增速同样亮眼

2.5 周日均DAU 100-500万TOP增速榜: 9月开学季让学生党回归校园,以安全教育平台为首的多个教育类APP增幅明显;金融服务APP竞争进一步加剧

2.6 周日均DAU 10-100万TOP增速榜:抓住网红经济的轻颜相机成绩亮眼

2.7 增速TOP3的新生APP分别为子弹短信,淘集集和连尚免费读书

3、TOP增速APP增长动因探究

3.1 自8月上线以来,子弹短信9月底日活用户规模已超200万,子弹短信主打高效率的即时通讯,绝大多数用户会配合微信一起使用

3.2 “网红经济” 产品创新 头条系强势导流,轻颜相机在Q3实现强势增长

3.3 淘集集作为一款“草根拼团APP”, 上线不到两个月时间DAU已突破200万

3.4 同为拼团APP,淘集集“精致而年轻的拼多多”的定位让其成功地占据了拼团市场的其中一块细分领域

3.5得益于日活过亿的百度Feed流,和7月下旬Zoomin战略合作,好看视频完成了新一轮增长,日活用户数迅速蹿升

3.6 增长运营方法论:明确增长目标的前提下,依靠实验和数据进行持续迭代,深挖用户全生命周期流程中的增长机会

4、典型APP增长案例-趣头条

增长目标明确:避开竞争较为激烈的一二线城市,深入新闻资讯大类渗透率相对较低的下沉地域

围绕用户全生命周期的拉新运营模式:依靠平台“赚金币”的激励体系及用户的社交网络持续拉新

4.1 增长目标明确:城市分布进一步下沉,用户进一步年轻化

趣头条2018年8月新增用户与去年同期相比男性用户占比增加,新增用户中30岁以下年段和三四线城市占比都有所提升。

4.2 对新闻资讯市场存量用户争夺:趣头条9月新安装用户中,超7成是对新闻资讯有需求的长期用户,对今日头条和腾讯新闻存量用户争夺最为激烈

4.3 围绕用户全生命周期构建的“网赚”裂变模式:三四线城市用户休闲时间多,价格弹性大。趣头条围绕用户构建了一套基于“网赚”的社交裂变模式,用户生命周期每一个环节都有相应激励

5、典型APP增长案例-小红书

增长目标:良好的社区氛围、种草与购买联动,双轮驱动新用户增长

围绕社区化进行产品迭代与运营推动:同时热剧KOL的号召力也是小红书在2018Q3用户增长的关键因素

5.1 重构社区导向产品形态,小红书不再是只有女性用户关注的购物分享平台

在小红书2018年8月的新增且活跃的用户中男性占比明显上升,超20%的新增活跃用户为男性;30岁以下年龄段用户明显增多,城市等级持续下沉。

5.2 运营推动:热剧KOL入驻,《延禧攻略》剧组通过直播与笔记引流,成为小红书Q3爆发增长的关键因素

“富察皇后”在剧中下线后,入驻小红书,引入一波新流量。 2018年7月末小红书用户规模呈快速增长趋势,8月末DAU已稳定在千万以上。用户数据表明,在《延禧攻略》热播月份中小红书的高频用户使用爱奇艺的比例也明显高于前两个月,可见热播电视剧《延禧攻略》剧组的入驻成为小红书Q3增长的关键驱动因素。

中国移动互联网新的价值“涌动”

1、移动互联网“主力人群”和“潜力人群”价值

1.1 移动互联网主流人群整体增长乏力,随着用户下沉,小镇青年规模增长迅猛,成为重要潜力人群

1.2 随着潜力人群规模增加,他们的时长占比也随之提高,小镇青年时间时长提升明显

1.3 几大群组不约而同地均受到短视频的吸引,Z世代和青年群体对社交的需求旺盛

1.4 中国移动互联网典型群组付费习惯已经养成,对泛娱乐的付费有所提升,而银发老人更愿意为健康买单

1.5 Z世代也成为互联网重度用户,爱阅读、有个性;短视频和手机游戏成为都市90和80后休闲娱乐首选

1.6 小镇青年在短视频中沉浸,银发老人偏爱阅读,成为中国移动互联网重度使用用户

1.7 潜力人群移动互联网价值贡献增速超主力人群,潜力人群即将成为移动互联网价值贡献的主力军

2、微信经济:“微信互联网”生态价值已经形成并且影响力越发明显,与“传统移动互联网”形成双极

2.1微信经济形成基于微信为中心的跨界产业链融合和覆盖,重构移动互联网广告生态,小程序启动价值认知模式升级

2.2 微信经济现阶段较为成熟的模式仍以“新的流量获取和变现”为主

2.3 微信借助小程序链接线上线下,将营销和服务深植入用户碎片化场景,广告从全域广告向多元化和碎片化延展

2.4 小程序已为先行者带来增长红利,领先者改变原有竞争格局

3、超级会员服务模式带来更大价值

3.1 在流量红利逐步消退的背景下,付费会员成为互联网玩家获取高质量用户、提升用户ARPU的有效途径,2018年以来围绕“付费会员”的概念和营销空前多样

3.2 业内广泛采用的是“低会员价、高权益”,以刺激用户活跃和复购为目的运营策略

3.3 用户在付费成为会员后,对平台的使用粘性和忠诚度均大幅增加

3.4 用户对直播、影视和音乐会员的付费意愿高,电商会员的付费观念仍需培养;首次付费价格成为主要驱动因素,复购时公平性效用起决定因素

4、内容经济和IP价值

4.1 内容经济产业链结构庞杂,参与者众多,收入形式多样,与泛娱乐无缝融合,有望成为下一阶段红利行业

4.2 偶像经济打通产业链形成新的经济形态

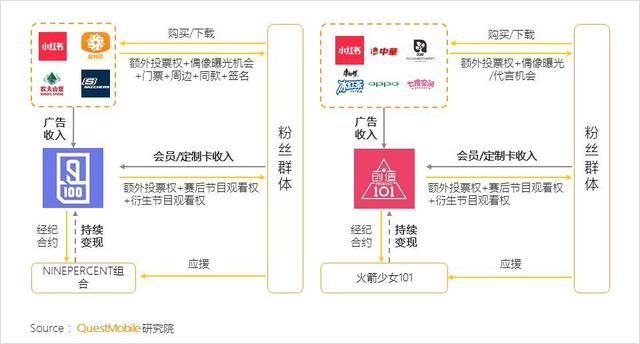

偶像经济产业链要经过“练习生选拔训练→选秀成团→运营→商业变现”四个步骤;

视频平台作为产业链中间部分,主要职责是推出偶像。

在这个过程中,拥有绝对渠道优势的视频平台,即重塑了上游产业链,加快练习生选拔训练效率;同时将B端影视剧、综艺等内容锁定在自有平台里,保证流量留存,获取会员利润和广告收益。

4.3《偶像练习生》《创造101》运营模式相似,都注重激发粉丝“养成”心态

《偶像练习生》与《创造101》的直接收益主要来源于广告和会员收入;除此以外,爱奇艺和腾讯与出道选手有合约关系,掌握了持续变现的机会。

广告商和视频平台除了提供粉丝额外投票权,还提供排行榜榜首偶像各种代言和宣传机会,激发粉丝“养成”心态。

4.4 《偶像练习生》《创造101》同样吸引女性、年轻用户

4.5 优质内容能够有效吸引用户注意力,内容电商产业链日趋成熟,商品制造、内容生产、内容分发和商品交易互相促进

4.6 在内容电商领域,出现了三种驱动模式:综合平台的内容化、内容电商的平台化和内容平台的电商化

4.7 手机淘宝加码淘宝直播、淘宝头条、有好货和微淘,构建内容社区,驱动用户下单和复购,淘宝直播流量占比同比翻番

各热点赛道发展及趋势解读

1、泛娱乐

1.1移动视频

I.用户观看视频更加碎片化,短视频行业用户规模是在线视频的一半,但是使用时长占比已经与它不分伯仲、有望赶超

II.大女主题材的宫廷剧依然受到用户追捧,独播对平台流量拉动效果明显

III.行业监管升级,短视频行业用户规模增速大幅下降

IV.行业两超多强,抖音与快手的差距逐渐缩小,微信朋友圈仅对微视开放入口,导流效果显著

1.2移动阅读

I. 在“全民阅读”氛围影响下,Q3移动阅读行业用户规模稳定在3亿、同比增长26%,网络文学创作和数字出版深化仍将推动行业稳步前进

II.移动阅读行业用户继续下沉,更多中年人加入到阅读队伍,24岁以下用户占比走低

III.知乎、微信读书和起点读书凭借内容和社区优势,增长较快;掌阅、QQ阅读、书旗小说凭借良好的用户体验和先发优势,用户也在稳步增长

IV.小程序更适合阅读便于分享的短小精悍文章;带游戏属性的阅读小程序更加容易获得用户短时关注,规模呈“单峰”曲线成为常态

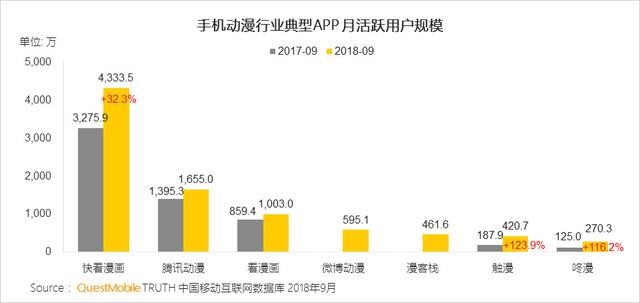

1.3手机动漫

I.作为二次元的重要阵地,手机动漫行业在暑假期间达到峰值,行业用户接近亿级

II.手机动漫典型APP的用户规模均有增加,三款产品均跻身“千万级”俱乐部,快看漫画在内容和用户体验上的优化深耕,竞争优势明显

1.4移动音乐

I.腾讯音乐用户规模一家独大,网易云音乐保持增速迅猛奋起直追,在线音乐行业已经从拼版权拼曲库过渡到拼人才的阶段、百度战略投资网易云音乐,行业未来格局变化带来可能性

1.5手机游戏

人群定义和范围

重度游戏用户:玩手游时长,月日均120分钟以上。

中度游戏用户:玩手游时长,月日均30-120分钟。

轻度游戏用户:玩手游时长,月日均30分钟以内。

二次元手游:泛ACG文化属性的手机游戏游戏,具体表现特征如下,游戏目标群体为二次元人群的游戏,包括但不限于二次元IP改编游戏,包括漫改,动画改,轻小说改;二次元原创IP(如虚拟偶像)游戏,不局限于日本IP或国产IP,或画风贴近日式动漫风格的游戏,或典型日式RPG游戏。

I.手机游戏行业整体同比增长停滞,飞行射击手游逆势增长

以《绝地求生:刺激战场》为代表的“吃鸡手游”拉动飞行射击手游行业增长超4倍;

模拟经营手游行业增长得益于《迷你世界》等沙盒游戏的兴起;

手游用户的兴趣有所变化,以“吃鸡手游”、沙盒游戏为代表,平均一局在20分钟以上的手游对用户注意力的抢占效应较为明显。

II.手游用户整体付费率提升,移动网民已形成稳定的玩手游场景和需求

III.二次元手游用户规模持续增长,Z世代为主要用户群体,用户付费潜力有待挖掘

IV.阴阳师等已经有稳定IP受众的二次元游戏用户活跃度保持稳定,旅行青蛙等受众更广的二次元游戏则波动相对较大

Ⅴ.以俄罗斯方块为代表的经典款小游戏,其小程序版更易在短时间内获得用户快速增长

Ⅵ.休闲、策略、棋牌小游戏较适合用户碎片化场景需求,具有一定用户粘性

2、移动电商和新零售

2.1移动电商

I.移动购物行业增量收窄,行业渗透率达到70%;用户增长成为各家想尽办法突破的瓶颈,行业或将长期处于存量争夺和精细运营阶段

II.行业竞争继续加剧,同时安装使用3个购物类APP的用户占比增长50%,而只安装1个APP的用户占比下降至40%以下,说明用户已经养成不同购物场景使用不同的APP的习惯

III.用户下沉和社交玩法拉动综合电商新的一波增长;消费升级和降级并存,跨境/生鲜电商和优惠比价同比均迎来80%以上增长

IV.行业双极格局被拼多多打破,拼多多的上市标志着社交玩法对传统电商用户获取方式的颠覆;典型玩家与拼多多重合用户规模急剧上升,行业竞争进一步加剧

V.平台泛社交电商化成为新的发展方向,主流平台纷纷入局、拼购、KOL社交、推荐有奖等玩法成为标配

面对社交电商冲击,主流平台毫不示弱,积极通过APP内嵌或吸附小程序的方式,填补自身社交基因,落地社交玩法。

VI.移动购物类小程序TOP20中, “腾讯系”占比过半,微信的流量赋能效果明显

VII.新零售历经2年之际,已经凭借供应链管理能力和场景融合呈现能力,不断打造新业态,零售与体验进一步组合

行业玩家持续推进传统业态调整,通过丰富自身业态模式,提升整体运营能力和消费者经营能力,最终实现对人、货、场的全面重构,进而带动多业态消费场景的发展与升级

2.2二手电商

I.仅看APP的行业月活跃用户规模,二手交易行业保持平稳发展,部分增量已向二手交易小程序流转

II.小程序带来新格局,转转小程序用户快速增长;多抓鱼等创新参与者借助小程序入局竞争

多抓鱼专注于产品功能优化,QuestMobile数据显示,多抓鱼小程序的活跃用户留存率显著提升。

转转微信小程序用户规模已与APP体量相当。在小程序的功能设计上,与APP形成一定的区隔,既降低了用户使用门槛,又提升了用户粘性。

3、泛生活

3.1综合资讯

I.综合资讯行业虽整体保持平稳增长,但行业竞争格局变化显著,今日头条携极速版站稳第一梯队

II.综合资讯APP用户争夺白炽化,受行业监管、差异化内容价值与用户碎片化阅读场景构建等影响,行业格局或引来新的变化

III.借助APP及多种形式的流量入口,综合资讯平台覆盖更广泛用户人群

APP 终端战略合作生态流量模式:一点资讯生态流量总用户规模达2.80亿,终端合作流量占比高达66%。

APP 内部协同生态流量模式:新浪新闻生态流量总用户规模达4.00亿,微博渠道的流量贡献度超四成。

超级APP跨界资讯信息流模式:UC内资讯信息流总用户规模达3.95亿,其中,使用UC-APP看信息流的用户规模达2.40亿。

IV.银发人群延续了搜索习惯,保持从手机百度获取资讯的偏好

3.2图像服务

I.受益于短视频、社交的发展,图像服务作为工具提供方,整体保持增长,新增用户已经超过2017年全年

II.图像服务二级行业分化明显:能够快速满足了人拍照-修图需求的照相机行业新增用户最多,成为行业增长的主要推动因素

相册图库二级行业满足了用户图片管理、分享需求,帮助用户节约手机容量,增速最快。

III.美图系产品用户规模仍然具备优势,但B612咔叽凭借丰富的贴纸滤镜功能、呆萌时尚风格俘获了大批年轻时尚用户、增长迅猛,Faceu激萌受到头条系生态的流量扶持,同比增长近50%

IV.图像服务小程序以功能简单的相册图库、变装等轻应用为主,在小程序中使用图像服务的习惯仍需培养

相比图像服务APP,图像服务小程序:

1.功能非常简单甚至单一,如图像美化小程序TOP3均以变装功能为主;

2.留存普遍偏低,远低于TOP10 APP的benchmark 43.4%。

3.3移动社交

I.社交裂变和类社群社交为2018年泛社交模式发展主要亮点

2018年泛社交模式发展特点主要为:

1)社交裂变仍在创造新价值,延续2017年趋势,继续为2018年新价值模式最亮点,结合小程序,扩大用户覆盖,增加用户粘性;

2)半松散/松散跨地域社交模式升级拓展,形成类社群社交模式;

3)即时社交领域虽出现新进入者,但传统格局较难打破。

II.基于细分兴趣用户人群的泛社交表现出旺盛的生命力

III.90后用户偏好兴趣社交,95后用户喜欢尝试各类小众的新潮社交方式

,