Version:1.0 StartHTML:000000379 EndHTML:000644359 StartFragment:000604535 EndFragment:000644291 StartSelection:000604535 EndSelection:000644287 SourceURL:https://mp.weixin.qq.com/s?__biz=MzI5MjUxMTY0OA==&mid=2247486629&idx=1&sn=efccf8a2c1514f39c7730c49c7203af5&chksm=ec01066adb768f7cebd9fa9a61ec60e92a8a960127b7354108202392b3a950e1815b72e2500d&token=522444434&lang=zh_CN

前段时间艾迪康与美康的合作(2200万美金,5%的受让,总估值4.4亿美金),占据各大媒体头条,美年大健康作为健康体检为主龙头,与艾迪康第三方检验实验室相得映彰,再加上美年大健康背靠资本凯雷,定会给行业掀起一番云涌。

今天就来谈谈独立医学实验室(Independent Clinical Laboratory,简称ICL)行业在国内所呈现出来的一些现状与趋势,以及国内国际大佬给我们带来的一些启示。

1.百花齐放,行业加快跑马圈地,行业加快洗牌,四大军团占据70%以上市场份额。

行业经过近20年的发展,2018年国内检验科市场总量预计2500亿元人民币,独立实验室渗透率5%左右, 2018年独立医学实验室市场总量达到近120亿人民币,检测项目也预计达到2000多项。逐步与欧美格局相似,行业内连锁实验室个别巨头占据制高点。(如美国:QUEST,LABCORP, 欧洲:SYNLAB,日本:BML,澳洲Sonic,中国的四大军团)

好奇宝宝同学需要了解一下数据的来源,笔者也稍加解释一下:

2018年国内检验科市场总量大约为2500亿元人民币。

出处:卫计委发布的卫生统计年鉴以及华创证券,2014年各级医院收入,检验科11%,国内检验科市场总量大约为2120亿元人民币,年复合5%增长左右占比计算,2018年约为2576亿。

2018年国内独立医学实验室市场总量达到近120亿人民币。

出处:

1.结合金域,迪安,艾迪康,达安基因等财报,刨除收购代理等业务合并报表营收,约85亿左右),占据70%市场份额,市场总量约为120亿人民币。

2.2014.2015年国内检验科达到2120亿,3年复合增长5%,2018年为约为2576亿,5%渗透率, ICL市场份额约为120亿人民币。

我们再来看一下国内ICL市场份额格局分布:

以杭州军团迪安医学,艾迪康对阵广州二虎金域,达安基因,经过这些年的跑马圈地拿下第三方医学检验70%份额。

笔者长居杭州,不得不提的是杭州这座城市已改往年西湖印象,这几年不仅在马爸爸的带动下互联网行业占尽了风头,在医疗行业也做得如火如荼,希望后续有更多的有志之士来此宝地发展,“为杭州打个小广告”。

四强指标PK赛1

与国际巨头相比测试项目还略小,LABCORP,QUEST,SYNLAB等大佬可达到3000到4000多个项目。需要继续加油。

2018年行业内实验室达到近1300家之多,百花争放,其中包囊区域性实验室,全国性连锁,以行业内四强为主,占据70%以上市场份额,其他瓜分30%:四强黄埔军校“毕业学生”再创业,如上海千麦,医疗器械生产型公司拓展第三方实验室如宁波美康,医院与第三方地方共建。

2.垂直整合形成合力,更好增加营收,控制成本,提高净利。

未来第三方检测行业价格会降至比较低的水平,但医院或单一健康体检很难做到,因为规模化、成本控制、自动化等会将成本降到比较低的水平,目前第三方已经开始形成上中下游垂直整合趋势,上游产业增加对核心产品供应的控制(通过收购大牌在中国的代理,或是自主研发与生产产品的工厂),中下游增加检验体检服务,增加医院外包,区域中心实验室共建。

国内医院未来也会慢慢放出这一块业务。逐步走向欧美40%以上的渗透。

我们也来分析一下四强指标2017以及2018前三季度营收,净利以及净利率

单位:亿人民币

----来源四家公司2017以及2018年前三季度财报(包含收购代理以及生产型子公司或分公司财务报表合并)

再来对比一下大佬QUEST以及LABCORP的营收,净利情况。

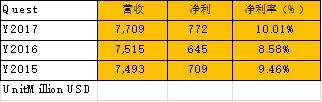

Unit: Million USD

--------Source from QUEST 2017annual report.

--------Source from QUEST2017,2016,2015 annual report.

Quest 2017年营收77亿美金,利润7.7亿美金,利润率:10%左右。综合三年净利达到9.5%左右。是行业非常不错的利润率。不愧为行业标杆。

Unit: Million USD

--------Source from Labcorpannual report 2017

--------Source from Labcorp annual report 2017,2016,2015.

Labcorp2017年营收达到了112亿美金,利润12.7亿美金,利润也由原来的5%到达11%,营收与利润一同与QUEST问鼎。

根据大佬的数据以及财报,预计美国临床检验行业目前体量在750亿美金左右,行业渗透率约35%,ICL独立实验室预计在300亿美金左右。

显然不管是行业体量,或是与国际大佬规模效益对比,国内前四强营收都相对甚小,利润率也相对较低,渗透率也不足5%。

金域医学和迪安诊断2017年的主营业务收入分别为 37.9 亿和 50.0 亿,净利润分别为 1.89亿和 3.50 亿;2018年1-6 月主营业务收入分别为 21.1 亿和 29.6 亿,净利润分别为 9598万和 2.04亿。艾迪康,2017年营收14.1亿,净利5663万,2018年上半年销售额7.46亿,净利4000万,2017以及2018年前三季度利润率都在5%左右,刨除上市公司对股民的提振信心成分,留下的利润实际不多,迪安,金域包括艾迪康利润都非常薄弱,目前面临的现状,基本上上游大品牌供应商账期给的短,下游医院账期长(目前第三方主要客户还是在医院),稍微一不留心就资金链危机,控制不好就将有财务危机以及债务危机。

第三方检验机构垂直整合将上中下游,上游掌握核心产品供应增加体量(收购加自产核心仪器与试剂),中下游增加检测量(提升体检项目,增加检测量),进一步加大集约化,规模化将更好控制成本,增加利润。

3. 形成产品 服务一体化商业布局

第三方从传统代理业务到诊断外包服务再到垂直整合,三种商业模式互为补充有效满足各级医疗机构客户的服务需求。打通上游产品生产与供应,中下游普检 特检 健康体检医疗一体化。带来产品与服务的直接对接。

与欧美巨头QUEST,LABCORP等类似,通过参股并购,产品与服务整合形成商业体系布局。

1)云康(达安临检)

云康(达安临检)与达安自产形成垂直整合,产品 服务一体化,达安以分子诊断技术为主导,集临床检验试剂和仪器的研发、生产、销售与其第三方检验形成垂直整合,形成分子检测为龙头的特检优势整合。

2)迪安

在过去三年在产品与渠道上的整合更是一发不可收拾,在布局代理业务形成上游以及渠道发展,大打出手,大肆收购上游与渠道前后收购参股与合作

2015年1月,2.5亿元收购浙江博圣生物25%股权(Perkin Elmer)在国内拥有强大的妇幼保健系统产业资源和广泛的妇幼保健医疗机构客户资源,搭建了完整的免疫学筛查技术、高通量基因芯片技术、二代基因测序技术和串联质谱技术等多层次技术平台进军优生遗传检测领域.

2015年8月,2.64亿元收购北京执信55%股权(代理商渠道整合),执信是中国北方地区销售进口医疗检验设备最专业化、规模最大的公司之一,与希森美康、罗氏诊断、伯乐、强生、梅里埃、法国Sebia等全球知名的体外诊断产品供应商建立了合作伙伴关系,拥有北京地区以直销为主,河北、山西、陕西、内蒙古等地区采用分销模式”的区域覆盖面广、客户依赖度高的业务网络和综合服务体系,主要产品线几乎覆盖了业务区域内大部分的三级、二级医院等多层次医疗机构。

2016年3.32亿购新疆元鼎51%股权(代理商渠道整合),新疆元鼎已建立起包括齐全的产品组合、专业技术服务团队与服务网络、全流程信息化管理、仓储冷链物流配送系统的医学实验室综合服务体系,在新疆区域,拥有突出的竞争优势,树立了优质的品牌形象和市场美誉。

2016年同年,3亿元收购体外诊断代理商杭州德格(代理商渠道整合),杭州德格拥有日本日立、积水医疗、日本和光、德赛诊断等在中国多区域的产品代理权利,日本和光试剂,北京积水创格真空采血系列产品,德国德赛试剂,山东兰桥试剂等,其经销渠道覆盖浙江、江西、湖北、福建等多个省份,主要产品线覆盖了业务区域内大部分大型三级、二级医院等多级医疗机构。

2017年去年,近10亿人民币收购广州迪会信(广东最大Roche,Sysmex,BD等大品牌的独家代理)。

期间还包括云南盛时科华、内蒙古丰信医疗、陕西凯弘达这些在该区域的龙头体外诊断试剂、医疗检验设备的代理商积极推动在当地的实验室业务布局和市场渗透,并以“服务 产品”的一体化模式创新与整合式营销为差异化竞争策略,在全国市场实现产业链融合发展。

3)金域

在更多内生增长的同时也在加强这方面的整合,与罗氏,梅里埃,西门子-德普,雅培,QIAGEN等国际知名公司进行了战略合作,今年1月份又与Ilumina牵手,将在Illumina基因测序平台的基础上合作开发一款整合的NGS系统,提供兼具性价比、易用的体外诊断(IVD)方法用于分子肿瘤及遗传性肿瘤检测,增加特检上游的产品整合把控。

4)艾迪康

与美年大健康牵手,前段时间占据各大媒体,也是加强上中下游产业链产品与服务一体化战略。

产品 服务两端一体化在国内第三方实验室机构中体现的越来越成熟。

相较与美国大的连锁实验室QUEST, LABCORP,欧洲SYNLAB,日本BML, 国内第三方检验机构有着中国这么大检验市场,收购参股国内代理以及国内自产销售成本相对来的更低,产品 服务一体化,优势更佳。(想必QUEST,LABCORP,SYNLAB是想收购如ROCHE,ABBOTT, BELKMAN COUNTER或是Danaher这种核心产品供应,但随便拿出来一个大牌,销售额都是100亿美金级别的,收购成本太高,不是企业轻易能够承受的。又如印度SRL,印尼Pramita,澳洲Sonic等著名第三方实验室又局限于国内工业技术实力与工业体系以及国内市场,也无法完全如法炮制中国的优势。

4.市场从单一的拜访销售走向招标打包,加快行业透明化。

医学独立实验室、厂家和医院的关系会从强关系走向弱关系,不再像过去一样靠跟某个院长、主任关系好来做业务。金域迪安包括美康现在在搞打包业务,跑马圈地,浙江省二级和以上医院468家,已经打包占到15%,未来这是一个趋势,不是单靠个体能够形成长效业务,从不透明走向相对透明,这是独立实验室走向成熟的趋势。未来只靠关系是很难的。行业到目前为止主要是以拜访销售为主,还是比较低级的,都是靠业务员来完成,但由于上面因素的改变,现在已经从拜访销售改为招投标,打包,这两年特别明显。这是一个趋势。

不论艾迪康,迪安,金域或是达安都在营销模式的探索上做了很多动作,已完全改变过去传统的销售模式。QUEST,Labcorp,SYNLAB等行业大佬已经在这个过程中走到了深处,渗透率也达到38%以上,大规模的打包与外包未来考验的是平台和垂直领域的专业服务能力。

国内的第三方行业也将会从单一的拜访销售走向招标打包,加快行业透明化。

结语:

1.最近华为事件占据各大头条,真是操碎了一枚爱国小年轻的心,作为一枚爱国小年轻,感想万千。企业只有牢牢把握住自己的核心,竞争对手才会敬畏,你才能立于世界之林,联想到医疗行业,IVD或是第三方独立实验室细分领域,行业需要的是聚集一系列竞争力的企业与专家,整合资源,打通上中下游,实现行业的联动,核心在手不怕被人“掐脖子”。

2.第三方独立实验室这一细分后续也将更加聚集寡头,在行业进行到一定阶段的同时,也需要更多的行业领导者作为行业担当来引领行业的发展,否则小而散,粗犷而低端的实验室无法聚集资源,将会一直处于外企的包围圈,进入中等发展陷阱,甚至是一个行业的落后与摧毁。

3.最后预祝第三方独立实验室在中国发展越来越好,同时开启国际化的征途,尽早出海打渔,外海有一片广阔的天地。

在此也借助此文章致敬国内第三方独立实验室四强创始人。

作者:唐伯虎呼呼

,