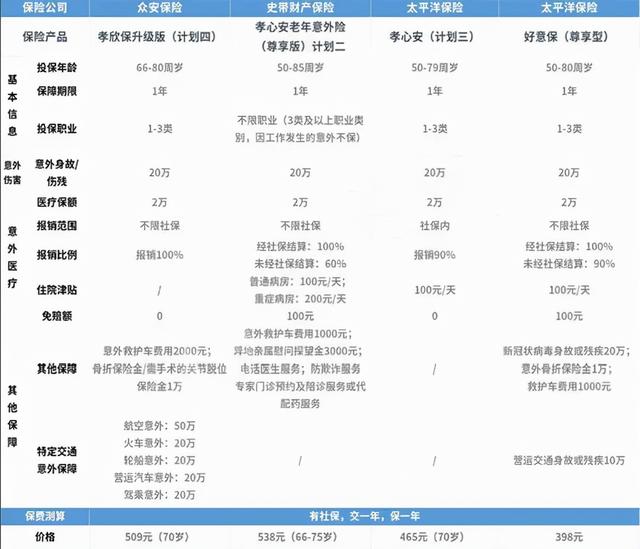

意外保险包括意外死亡、意外残疾、意外医疗、意外医疗津贴,前三项属于核心,是意外保险最基本的责任形式。意外医疗津贴属于附加的个性化保护内容,也增加了更受欢迎的猝死保护责任。看似简单的意外保险,事实上,也是多样的,让我们梳一梳吧。

首先,意外伤害保险是一种外部的、突然的、无意的、非疾病的客观事件,可以分为三种基本形式和两种常见的附加形式:

一、意外死亡 可理解为因意外死亡,直接支付本合同约定的保险金额,本合同终止。常见的事故、交通事故、游泳溺水、触电等均可获得约定的赔偿金额。 二、意外残疾 因事故造成的残疾,可根据不同的残疾等级获得不同比例的保险金额赔偿。根据国家残疾标准评价,将残疾分为1-10级: 一级残疾是完全残疾,100%覆盖率。

二级残疾,90%覆盖率, 3级残疾,80%的覆盖率,4级残疾,70%的覆盖率, 5级残疾,保险金额的60%,6级残疾,保险金额的50%, 7级残疾,40%的覆盖率,8级残疾,30%的覆盖率, 9级残疾,保险金额的20%,10级残疾,保险金额的10%。

三、意外医疗 上述死亡和残疾的概率将小于这种意外医疗,即意外医疗是实际发生的最高损失率

人身意外保险主要承保两类责任:

第一,死亡保险责任。被保险人在保险期间内,自事故发生之日起180天内,因事故而发生意外伤害死亡的,由保险公司按保险金额缴纳死亡保险费,被保险人的保险责任终止。 被保险人遭受意外伤害,自事故发生之日起下落不明,经人民法院宣告死亡的,保险人应当按保险金额给付死亡险赔偿金。

第二,残疾保险的责任。是的,在保险期间内,被保险人遭受意外伤害,并且,由于这次事故,人寿保险伤残评定标准和守则所列的伤残项目之一,在事故发生之日起180天内造成,保险公司以标准规定的给付比例乘以保险金额支付伤残津贴。

以上可以理解为较大的事故。此外,还有两种常见的意外补充保险,即意外伤害补充医疗保险和意外住院每日津贴补充保险。意外伤害医疗保险的主要保障责任是,在保险合同有效期内,被保险人应对主保险合同规定的意外伤害进行治疗,并应在医院支付必要合理的实际医疗费用。

例如,我们经常说的是,猫爪和狗咬伤,走路和踩踏是使用的保险责任的一部分。如果被保险人在保险合同约定的医院或医疗机构住院,保险公司应根据保险合同期间的实际住院天数支付事故住院日津贴;

如果被保险人在保险合同约定的医院或医疗机构住院,保险公司应根据保险合同期间的实际住院天数支付事故住院日津贴;如果被保险人在保险合同约定的医院或医疗机构住院,保险公司应根据保险合同约定的实际住院天数支付事故住院日津贴;

如果被保险人在保险合同约定的医院或医疗机构住院,保险公司应根据事故住院日津贴支付事故住院日津贴。主要保险合同中约定的事故或伤害保险

,