背景和意义

在经济层面,中观行业的表现日渐受到重视。目前,国内经济正处于增长动能切换的关键时期。一方面,传统产业增速回落带动GDP逐年下降,使其代表性渐次减弱。另一方面,以数字科技、新能源、人工智能和生物医药为代表的新兴产业方兴未艾,尽管规模暂时难以媲美传统产业,但发展前景广阔,未来很可能成长为中国经济的主导产业。因此在今后一个阶段,总量型经济指标的指示意义将逐渐下降,越来越难以很好地反映国内经济出现的结构性变化。在这种情况下,我们就需要将关注的焦点下沉到产业链上,以中观视角来观察国内经济的转型和升级。而景气度正好能够集中反映一个行业生产经营活动的兴盛和繁荣程度。

在投资层面,一些重要的基本面投资策略本质上都以景气度为核心驱动因素。“美林时钟”及其不同变体实际上均是将经济、金融或政策周期与景气度相关联,进而形成不同的资产配置策略。困境反转策略则是抓住相关板块景气度触底反弹带来的投资机会。而且,通过配置未来一段时间景气度最高的板块获得beta收益,再通过个股调研和深度研究获取alpha收益,已经成为许多优秀主动型基金经理的主要投资思路。研究显示,复盘A股过去十多年的历史,A股主要风格/行业的收益主要是盈利驱动,贡献占比超过80%。在这样的背景下,景气度和板块表现之间的正相关性大幅提升,对权益投资的指示性意义也更加明确。

在政策层面,行业景气度能够反映经济的结构性变化,为宏观调控和产业政策的进入或退出提供有价值的依据。例如,2012年以后,“四万亿”经济刺激计划的负面效应逐渐开始显现,许多工业企业产能利用率、利润增速和投资增速下滑,企业部门债务规模和僵尸企业数量明显增加。这些中观结构变化促使中央作出了推进供给侧改革的决定。再例如,经济发展规律和产业结构变迁规律是我国现阶段进行产业结构战略性调整的内在因素。一方面,前期主导产业增速放缓,后续发展空间有限;另一方面,战略新兴产业发展势头迅猛,未来增长空间巨大,有望成为新的主导产业。这些事实都能从行业景气度中明确地反映出来。因此,行业景气度能够作为政策实施的依据和效果的印证。

指标和方法选择

现有景气度指标各有不足,难以完全满足宏观分析的需要。首先,目前使用最广、权威性最高的景气度指标是统计局发布的制造业PMI和非制造业商务活动指数。这类景气度指数的不足之处在于行业细分度不高(15个),且数据需要额外收费。其次,不少行业都有自己的景气度指数,如国房景气指数等。但这类指数一是行业覆盖面不全,二是构建方法不一致,相互之间的可比性不高。最后,工业企业景气指数虽然能够全面反映产业链景气度,但数据是季频,且有一定滞后性。这导致其有效性下降。

相对于学界,不同券商研究部门已经积累了一些实践经验,为后续研究提供了有益参考:

国君宏观从量价入手,利用各行业工业增加值与PPI同比增速变动,将每个行业每月景气度变动情况分为四类并赋值:量的升或降记为 2或-2,价的升或降记为 1或-1,组合得到: 1(量升价跌)、 3(量价齐升)、-1(量跌价升)和-3(量价齐跌)四种情况。(详见《国君总量经济指数系列(一):行业景气及其传导,行业持续走弱》)

中银宏观关注制造业产业实力和产业潜力,考虑核心性、可获得性、可比性和相关性等原则,确定了规模、盈利、负债和前景4个二级指标,并进一步细化为10个三级指标,包括总资产增速、营业收入增速、工业增加值速、固定资产投资增速、利润增速、营业利润增速、亏损企业单位数量增速、资产负债率、流动比率、研发费用占营收之比。然后进行标准化处理,并分别赋予每个三级指标 10%的权重。(详见《我国行业发展不平衡的定量测算原因分析与潜在影响》)

华泰金工主要关注业绩数据和一致预期。企业经营业绩是用于描述行业景气状态,分析师一致预期数据是专业人士对企业经营状态给出的评估。所有的景气度指标数值被标记为1、-1和0,对应行业看多、看空和看平。(详见《华泰基本面轮动系列之八:行业配置策略,景气度视角》)

国盛量化认为,周期行业的景气度指标包括内部因素和外部因素,前者分为产销、价格和库存三类,后者分为需求和宏观两类。部分指标需要进行频率、季节和滤波调整。然后利用扩散指数法将行业周期分为扩张和收缩两种状态,类似PMI指数。(详见《经济周期波动分析与预测方法》)

广发金工的主要思路是为各行业找到相关性及解释度较高的基本面同步景气指标和对基本面景气指标具有显著驱动效果的领先驱动指标,然后通过多元线性回归,构造各行业综合景气预测模型。(详见《重构行业轮动框架之五:汇总篇,景气视角下的行业轮动策略》)

中金量化用行业利润增速作为行业景气度代理变量,选取相关性分析阶段筛选出来的景气度变量,计算各指标滚动3年的z-score值。若该维度数值与景气度正相关,则保留。指标数值大于0计1分,否则计0分。最后加总所有保留维度数值得分得到该行业景气度。可见,保留维度越多,景气度得分越高。(详见《如何量化跟踪周期性行业景气度》)

招商策略根据A股中报数据,分别计算行业营业收入、净利润、净利率、ROE、中观景气、估值水平、公募基金持仓等七个指标的相应参数,并给予相应权重,得到各个行业的加权平均得分。

上述券商研究大致可以分为两类:一类出自宏观团队,数据选择侧重中观行业指标,优点是经济基础扎实,能够直接反映行业整体的冷暖程度;另一类出自量化或策略团队,数据主要来自上市公司财务报表,强调指标的同步性和前瞻性,主要反映上市企业的行业景气度,期望直接落地到资产配置。

作为宏观研究,本文将从中观行业指标中选取相关变量,以求较为完整地反映全产业链景气度的变化情况。在指标选择上,景气度的评价标准应当以生产、价格和盈利为导向,因此,量、价和利润都是必备的基本要素。除此之外,本文还纳入了产成品库存、出口交货值和固定资产投资三项指标。产成品库存和出口交货值反映了行业的产品销售情况。尽管固定资产投资相对于量、价和利润有一定的滞后性,但能够反映生产经营者对行业前景的预期,因此被纳入进来。上述六个指标均能够细分至行业,且频率都是月度,能够相对较为及时地反映行业景气度变化,而且具有较高的可比性。因此,本文选择工业增加值、PPI、工业企业利润、产成品库存、出口交货值和固定资产投资的分行业累计同比增速作为基础指标。没有选用当月同比和环比增速作为基础指标的原因在于数据波动过大会影响景气度的周期性特征。经过可比数据筛选,一共得到33个行业,时间区间从2018年2月至今。

在处理方法上,本文选择主成分分析法(PCA)。《经济周期波动分析与预测方法》一书中详细介绍了主流的经济景气指数的构建方法,包括扩散指数、合成指数、主成分分析、SWI景气指数以及MS-SWI景气指数等方法。主成分分析是考察多个变量间相关性一种多元统计方法,研究如何通过少数几个主成分来揭示多个变量间的内部结构,即从原始变量中导出少数几个主成分,使它们尽可能多地保留原始变量的信息,且彼此间互不相关.通常数学上的处理就是将原来P个指标作线性组合,作为新的综合指标。一方面,主成分分析法可以消除变量之间的相关关系,并变换成为彼此独立的主成分。另一方面,在主成分分析法中,每个主成分的权重为其贡献率,反映了该主成分包含的原始数据的信息量占全部信息量的比重。以此确定的贡献率是内生的,因而更加客观合理。这就是本文选择主成分分析法的主要原因。

景气度指标构建和结果解释

主成分分析法的具体过程和内涵,本文不再赘述,网络资源和各类相关书籍均有详细记述。值得一提的是,由于产成品库存增速上升并不产生有利贡献,因此需要进行对应处理。本文的主要工作在于,利用Excel实现对基础指标进行主成分分析,并将上述操作与Wind的数据更新公式进行对接,从而实现了行业景气度的月度自动更新。这一操作的好处在于将工作程序化繁为简,使得行业景气度的变化更易被观察。同时,也很容易进行基础指标的增减和更新。利用Excel进行主成分分析的具体操作参见林泽阳(2012)和林建华(2015)。

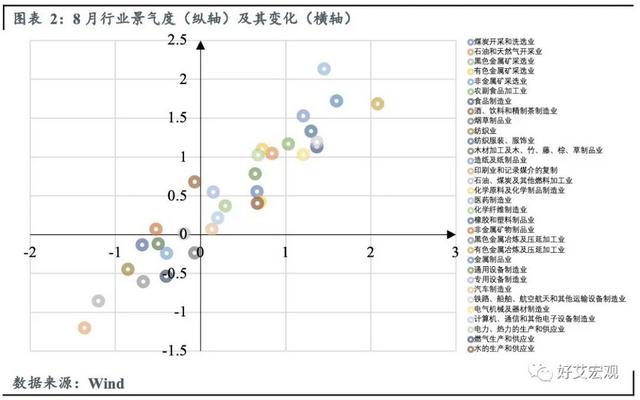

本文将33个行业的景气度按照产业链上、中、下游分列在图表1中。8月,多数行业景气度呈现回升态势,主要得益于工业增加值、经营利润增速和出口销货值的增长,以及产成品库存增速下降的正向贡献。尤其是随着“CPI-PPI”剪刀差回正,中下游企业生产经营情况出现好转,越靠近消费终端,行业景气度改善越明显。

进一步,本文利用行业景气度及其变化搭建了一个十字坐标。其中,第一象限表示景气度为正,且正在上升的行业;第二象限表示景气度为正,但已经出现回落的行业;第三象限表示景气度为负,且仍在继续下滑的行业;第四象限表示景气度为负,但已经出现边际改善迹象的行业。

由此可见,对投资有较强指示意义的行业主要位于第一和第四象限。在第一象限,投资者看中的是持续高景气度的行业。而在第四象限,投资者关注的是前期陷入困境的行业开始出现反转苗头。第三象限也值得适度关注,这里是未来出现困境反转行业的摇篮。而第二象限处于景气度下行阶段,这里汇聚了投资者需要真正回避的行业。

后续研究方向

显然,行业景气度显然不是研究的终点,这一指标更像是一个中间变量。对政策研究而言,行业景气度能够反映经济的结构性变化,为宏观调控和产业政策的进入或退出提供有价值的依据。对投资而言,行业景气度是重要的策略构建输入参数。后续可行的研究方向主要是两个方面:一是根据基础指标和行业指数的相关性对基础指标进行优化和提纯,并进一步细化基础指标对行业景气度的影响,以支持更加精准的投资策略构建;二是可以将行业景气度纳入多因子模型,考察其对不同行业权益类资产收益的贡献度特征。

参考文献:

[1]高铁梅等. 经济周期波动分析与预测方法[M]. 清华大学出版社, 2015.

[2]林泽阳. 主成分分析法及其EXCEL实现[J]. 宁波职业技术学院学报, 2012(5):5.

[3]林建华. 主成分回归分析的EXCEL实现[J]. 宁波职业技术学院学报, 2015, 19(5):5.

(作者为宜信财富首席宏观研究员)

,