(报告出品方/分析师:财通证券 杨烨)

01 5G应用小巨人,业务版图开启高质量扩张之旅1.1 全球数字机顶盒龙头,多轮驱动发展

全球数字机顶盒龙头。自2002年成立以来,公司逐步成长为全球机顶盒龙头,通过投资、收购快速扩张业务版图,注重产品协同,持续深耕全球电信及广电运营商B端客户,并向C端市场延伸,形成了“智能终端、宽带设备、专业显示、运营服务”四大业务板块,围绕“系统 终端 应用”打造数字、宽带、超高清、智能及物联的生态链。

公司发展出以数字机顶盒为基础,宽带网络接入、VR以及汽车电子业务为新增长动力的多轮驱动模式。

- 宽带网络接入:包括宽带连接设备及宽带融合终端等,前者包括光纤接入终端设备EPON/GPON/10GPON、Wi-Fi5/Wi-Fi6路由器、4G/5G CPE等产品,后者集成千兆宽带接入、千兆家庭组网、智能家居以及超高清视频业务等多种功能。

- VR:以2B为主,2021年已推出 VR一体机及Pancake短焦分体机,2022年7月将推出Pancake短焦一体机,加速进军2C市场。

- 汽车电子:主要包括车载显示触控屏、数字液晶仪表、行车记录仪等,2015年从后装转入前装市场,已进入10 多家前装车厂供应商目录以及各车型的定点供货。

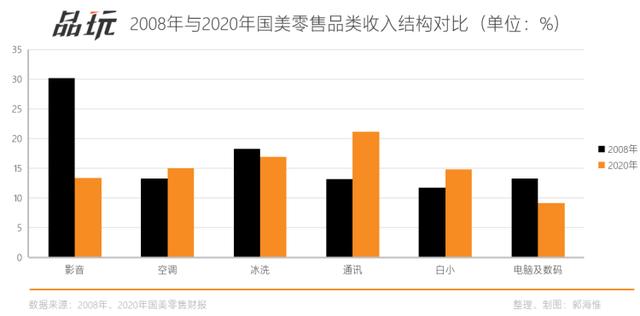

多元化发展成效斐然。2015-2021年,以机顶盒为主的智能终端业务收入占比从96.3%下降至55.0%,而宽带连接业务的收入占比已上升至15.7%,公司过去多年持续推进的多元化发展策略成效斐然。

立足本土,放眼全球。2021年,公司海外收入占比约37%,在欧洲、非洲、中东、印度、东南亚、拉丁美洲等地服务全球电信及综合运营商,机顶盒系列产品在行业出口海外销量、国内通信运营商市场、国内广电运营商市场、国内2C消费OTT终端市场均居前列。

由于海外许多国家和地区的网络通讯建设不及国内,公司机顶盒与宽带连接设备在当地具备代际优势,使得海外销售产品毛利率持续高于国内同期水平。

1.2 背靠创维集团,打造5G智能家居生态圈

背靠创维集团,协同效应明显。创维集团有限公司是公司的控股股东,通过多层投资结构间接持有公司56.85%股权。公司的核心业务板块与集团母公司的家电产业具有一定的协同效应,规模化采购带来更强的议价能力。

依托集团平台,公司成功应对了过去2年上游芯片、大宗原材料价格上涨以及较高的国际海上运费等挑战,实现了产业协同。

与集团共同打造5G智能家居生态,形成生态互补。集团母公司的主营产品包括OLED电视、8K电视、电竞显示器与摄像机,同时还提供各类家电、投影仪、音响等产品。

公司通过宽带网络接入业务,实现了固定端(10GPON)和移动端(4G/5G CPE)“网络高速公路”的铺设,智能终端业务搭建了包括机顶盒、融合终端、VR的产品体系,与集团产品互为补充,相得益彰,形成了以5G应用为主线的智能家居服务产业链条。

1.3 经营质量具备韧性,业绩有望持续加速

迈过成长阵痛期,收入利润有望加速。2017年因上游关键原材料存储芯片DDR3、EMMC Flash及NOR Flash价格大涨,导致当年毛利率下降6.61个pct至14.59%,拖累当期利润。

2020-2021年的全球疫情蔓延、国际运费及原材料涨价持续对公司的盈利能力造成了阶段性冲击,目前已逐步迈过成长阵痛期。2022Q1实现收入27.70亿元,同比增长24.81%,实现扣非后归母净利润1.96亿元,同比大增229%,未来收入利润有望持续加速。

多管齐下毛利率边际改善,费用管控良好,盈利能力回升明显。2021年受到疫情反复、原材料价格与运费上涨的影响,毛利率下滑约2个pct至16.2%;2022Q1出现边际改善,毛利率已回升至17.0%,这主要得益于公司与客户约定的订单价格传导机制、原材料的持续滚动储备、产品方案优化设计后的低成本方案、新供应商带来的供给侧结构优化以及对冲运费波动的国际船公司长协等方面多管齐下。

从费用端来看,三费率自2020年的9.0%降至2021的6.6%,费用管控成效显著,净利率与毛利率之差逐渐收窄,盈利能力回升态势明显。

内控持续强化,经营质量韧性彰显。2020年以来,即使面临全球疫情反复、全球供应产业链紧张、原材料价格持续上涨、运力紧张、人民币升值等诸多不利因素,公司经营活动现金净流量依然为正,销售回款现金比率逐步改善,且近年持续高于100%,彰显了经营质量的韧性。

2021年以来,因原材料涨价,公司积极备料管控风险,导致存货大幅提升。在此背景下,公司经营性现金流仍然较为充沛,彰显出良好的抗风险能力。

应收账款进一步精细化管理,周转率稳步上升。公司于2020年成立应收账款工作委员会,建立制度并全面管控应收,实施资金快速回笼机制及措施。应收账款于2020年大幅下降,应收账款周转率稳步提升,2021年公司应收账款周转率提升至2.96次,周转情况改善。

随着公司业务规模迅速增长,客户规模也在逐步壮大,对应收款的管理也更为重视。公司自2022年1月1日起对应收款项损失准备计量进行会计估计变更,精细划分客户类别并分别计提损失,有助于提升公司及时收回应收款项的能力。

1.4 股份回购彰显中长期信心

2022年3月,公司计划以自有资金以集中竞价方式回购股份,将用于股权激励或员工持股计划。公司使用资金总额1-2亿元,回购价格不超过16元/股。截至2022年5月31日,公司已累计回购5,464,500股,占总股本的0.5123%,耗资约0.78亿元。(报告来源:远瞻智库)

02 机顶盒业务“老树发新芽”,全球扩张势不可挡2.1 智慧家庭娱乐核心枢纽,服务升级打开全球千亿规模

公司的机顶盒产品品类齐全,分为以下三类:(1)面向传统广电行业的有线电视机顶盒、地面电视机顶盒、卫星数字机顶盒;(2)面向三大运营商的IPTV机顶盒,用于交互式网络电视;(3)直接面向消费者的OTT(Over the Top,即越过运营商)机顶盒,用于互联网电视,如“小湃”、“企鹅极光”等。

机顶盒逐步成为智慧家庭娱乐核心枢纽。目前机顶盒已不再局限于过去基础的解码信号功能,不断发展为支持外界设备进行多媒体文件播放、软件安装等,兼具家庭网关功能,在各类应用终端的支持下,集视频点播、云游戏、VR等多功能业务于一体,逐步成为智慧家庭娱乐的核心枢纽。

全球数字机顶盒市场进入平稳增长阶段。根据GIR数据,2021-2028全球机顶盒市场规模将从约140.2 亿美元增至162.3 亿美元。根据华经产业研究院数据,2020年全球IPTV/OTT机顶盒市场出货量达到3.1亿台,同比增长18.42%,预计2025年将达4.3亿台,增速逐渐放缓。

国内IPTV/OTT机顶盒占据主导地位,OTT份额占比过半。根据格兰研究,2021年中国机顶盒新增出货量超过7200万台,同比上涨8.4%。其中OTT机顶盒新增出货量最高,份额接近50%,IPTV机顶盒出货量位列第二。至2021年,中国IPTV用户达3.5亿户(工信部数据),同比增长11%;OTT用户已达10.83亿户(广电总局数据),同比增长13%,进入稳步增长阶段。

2.2 公司机顶盒产品优势显著,短、中、长期增长逻辑兼具

2.2.1 短期:国内运营商集采放量,全球芯片供给紧张推动赛道集中度提升

国内格局较为稳定,运营商集采放量,公司作为龙头厂商优先受益。国内运营商采用招标集采的方式购买机顶盒,中国移动2021-2022集采数量达到3570万台,同比大增49%;2021年《中国移动2021年至2022年智能机顶盒产品集中采购(公开部分)》中标结果中,公司以23.91%的份额获得第一名。

过去两年全球芯片供应紧张,“得芯片者得天下”,竞争格局向拿货能力强的头部厂商集中。根据IC Insights,2020至2022年全球模拟芯片平均售价提升了9.4%;根据Susquehanna Financial Group,2022年2月芯片平均等货周期已提升至26.2周,相比两年前翻了一倍。

在芯片涨价以及供应紧张的大背景下,机顶盒芯片厂商优先供应订单稳定的大客户,竞争格局向头部集中;同时龙头厂商一定程度上可以向下游传导成本压力,形成对自身产品毛利率的支撑。

2.2.2 中期:4K/8K电视超高清化驱动机顶盒更新迭代

从标清到高清到4K/8K,全球消费者对生活品质的提升需求是机顶盒更新换代的中期驱动力。由于全球各地宽带网络与超高清电视行业发展速度不均衡,各大电信及综合运营商对机顶盒的需求处于不同的迭代阶段,运营商市场的商业模式大致类似,但是产品功能特点、技术迭代与方案运用、内容运营等存在侧重点、差异化。我们认为,全球高清/超高清发展的脉络,产品价值量的持续提升,将降低机顶盒行业的周期性。

4K走向成熟,8K渗透率较低但增速较快,未来更替空间大。2020年,全球4K电视出货1.47亿台,渗透率达60%,已成为电视行业的中流砥柱;8K电视2017年推向市场,2020年出货量49.4万台,渗透率仅0.2%,替代4K空间极大。电视清晰度提升,对机顶盒解码高清视频的要求也相应提高,使用4K机顶盒无法观看8K内容,因此8K电视的推广普及是机顶盒换代的持久驱动力。

政策支持机顶盒换新:标清淘汰,高清普及,超高清进一步渗透。2022年6月,国家广播电视总局发布《关于进一步加快推进高清超高清电视发展的意见》,强调了超高清视频行业的总体目标和重点任务。从今年起,我国基本取消标清节目,未来随着超高清内容制作与供给提升,2025年高清、超高清机顶盒有望全面普及。

2.2.3 长期:机顶盒的OTT化、融合化是产业趋势,打开家庭娱乐增值服务空间

机顶盒的OTT化、融合化是长期产业趋势,有望成为家庭互联网、物联网的网络中心、控制中心和娱乐中心。机顶盒产品本身的智能化将推动其从单纯的视频业务载体升级成为集丰富多彩的内容、云游戏、VR等功能业务于一体,同时机顶盒与家庭网关等其他终端的融合会进一步提升产品集成度,其ARPU具备长期提升空间。

公司未来也将持续基于OTT融合化盒子布局智慧家居、家庭娱乐相关的增值服务,包括:

(1)建立基于OTT终端的智慧家庭解决方案:通过智能盒子链接大屏,在手机端呈现控制APP,于TV端打造一套家居设备通知系统;

(2)打造智能家居生活交互端口:以大屏作为可视化输出入口,串联家庭各类应用场景,最终消费者能够通过图像显示实时了解家庭场景数据情况,具有可视化和多样化的人机交互特点。(报告来源:远瞻智库)

3.1 宽带连接:深耕运营商市场,千兆、万兆带宽计划打开成长天花板

3.1.1 硬件先行,10GPON、WiFi6打通F5G脉络

F5G具有超大带宽、全光联结、低延时、安全稳定等特点,是实现千兆家庭、万兆楼宇的技术路径。

F5G(The 5th generation Fixed networks)借助光纤传输信息,是以10G PON、WiFi6、200G/400G等技术为代表的第五代固定网络,具有高速且稳定、低功耗且不受电磁干扰的优势。在“双千兆”推动下,与5G无线网络互为补充,形成全球通讯的“天罗地网”,在家庭、办公室、企业等固定端发挥重要作用。

F5G具备三大特征:

(1)FFC全光纤连接,利用全面覆盖的光纤基础设施,帮助光纤业务边界延伸到固定端的每个角落;

(2)eFBB增强型固定宽带,实现网络带宽能力提升十倍以上,以及上下行对称宽带能力;

(3)GRE极致体验,支持 0 丢包、微秒级时延、99.999%可用率。

智能网关与路由器(10GPON、WiFi6)是地面固定光网络(F5G)的末端设备,是室内用户接入光网络的终端关卡。光缆中的光信号需要首先经过调制解调器转换为电信号,再通过网线或无线信号的方式传输至用户设备端,在PON(无源光网络)技术中主要采用光猫与路由器进行信号解调与传输。因此必须同时升级带宽、光猫(10GPON)与路由器(WiFi6)才能真正使用千兆网络。

3.1.2 “双千兆”推进,万兆市场值得期待

全球网络向大带宽、高速率、低时延发展,中国将引领“双千兆”潮流。“双千兆”就是5G移动网络千兆和光纤宽带网络千兆,作为新基建的重要组成部分,“双千兆”支撑了数字经济发展并推动了社会数字化转型。

根据Omdia的研究,未来501-1000Mbps用户数将从2020年的占比15%增加到2022年的21%;预计到2026年,1000Mbps以上用户渗透率将达到17%。

据工信部统计,2022年一季度千兆以上用户达到4596万户,环比增长33%;千兆渗透率也由2021Q1的1.9%增至2022Q1的8.3%,千兆网络超预期加速渗透,未来万兆将进一步引领行业升级替代。

乘政策之风,行业需求高景气确定性高。2021年以来,国家相关部委相继出台了《“双千兆”网络协同发展行动计划(2021-2023 年)》、《5G应用“扬帆”行动计划(2021-2023年)》及《“十四五”信息通信行业发展规划》等文件,确定了千兆光网和5G发展的相关目标,加快推进千兆光网和5G网络部署。政府的相关发展要求使得行业需求的增长存在较强的确定性。

宽带业务与机顶盒呈现“共生关系”,公司作为机顶盒龙头将带动宽带业快速发展。由于机顶盒与宽带业务下游客户都对应国内三大通信运营商、广电运营商及海外电信、通信综合运营商,客户为了减少交易摩擦,降低供货风险,更愿意与出货量大的头部企业合作。

因此,全球具有一定规模的机顶盒企业,其宽带网络通信连接设备也占据一定的业务权重,如:海外CommScope(收购英国Pice)、Technicolor、Sagemcom等;国内中兴通讯、烽火通信、九联科技、天邑股份等。公司作为全球机顶盒龙头,2015年引入宽带业务后,近三年复合增速达83.5%,市场份额快速提升。

公司宽带连接订单获重大突破,网络技术与渠道资源均具有明显竞争优势。

2021年以来,公司宽带连接业务获得重大突破,中标中国移动、中国电信和中国联通多项标包。

2022年以来,公司基于在光通信产业领域和下一代超高带宽网络通信接入和无线网络技术布局,以第三名、第二名大额中标《中国移动2022年至2023年智能家庭网关产品集中采购(第一批)(公开采集第一/二部分)》10GPON-WiFi6,10GPON无WiFi两个标包。

近期,公司“基于5G和WiFi6的新一代全网通工业CPE技术及产品”、“基于大数据和AI的学情分析机器人及系统”、“面向智慧家庭的智能交互云平台”三个项目通过了专家鉴定,认定达到国际领先水平,其中“基于5G和WiFi6的新一代全网通工业CPE技术及产品”通过软件优化,实现了移动端与固定端信号的高速融合共存和高效并发工作,是网络连接技术的又一大突破。

3.2 VR:行业应用加速渗透,公司VR一体机位列国内第一梯队

3.2.1 元宇宙重燃VR引擎,2022出货将超1600万台

VR产业在经历 2016-2019 年的低谷期后,于2020 年实现突破。

2016年,消费级VR的出现打开了行业应用的天花板:Oculus发布Oculus Rift CV1,HTC发布VIVE 系列,索尼发布搭载 PS4代消费级 Morpheus等。

在推广过程中,由于技术缺陷带来的眩晕感,以及高昂的价格,使得VR向C端进发受阻,大厂进入“韬光养晦”的阶段。

直至2020年,Oculus Quest2以299美元亲民价格发布,同时《半条命:Alyx》游戏的推出再次引爆消费端,标志着VR产业的2C时代正式来临。

全球VR发展重回快车道,Oculus优势明显。

根据VR陀螺数据,2018-2019年全球VR出货量增速为-7%和11%,发展遭遇瓶颈;2020年,全球VR出货量达670万台,同比增长72%,开启了行业新一轮高增长。Oculus也因为Quest 2产品的成功推广,市占率由30%提升至70%左右(IDC数据)。

根据VR陀螺和Wellsenn XR的数据,2022年全球VR出货量将达1600-2000万台,增速55%-80%,2022Q1全球VR头显出货量为275万台,同比增长24%,其中Meta、Pico、索尼和爱奇艺的出货量分别为233万台、17万台和8万台和2.3万台。VR行业重回发展快车道。

一体机形态是VR设备的发展趋势。根据前瞻研究院数据,当前VR产品形态包括PC VR、主机VR、VR眼镜盒子与VR一体机,其中一体机形态占比由2018年的22%快速提升至2020年的69%。VR一体机具备独立处理器,具备独立运算、输入和输出,没有连线束缚,自由度相比PC VR和主机VR更高,受到广大C端消费者的欢迎,将会成为未来VR设备的主流形态。

近两年全球VR产品出货量骤增,我们认为有以下三点原因:

(1)2021年成为“元宇宙元年”,VR作为入口硬件载体,其长期价值被重新审视。

2021年3月Roblox上市,使得元宇宙概念席卷全球。元宇宙是一个虚拟世界,基于第五代/ 第六代移动通信技术(5G/6G)、扩展现实XR、数字孪生、区块链、人工智能、大数据、高性能计算、物联网等技术,能够为用户提供沉浸式体验、逼真的虚拟场景、实时的社交互动、快速的内容生成、可信的认证机制等。VR虚拟现实技术搭建了进入元宇宙的入口,因此元宇宙概念大火带动了VR设备放量。

(2)VR内容逐步丰富。

VR推广初期内容匮乏,主要应用于B端教育、医疗、虚拟旅游等;2020年3月,Steam发布VR游戏里程碑大作《半条命:Alyx》,引爆C端市场,该游戏凭借真实的感官冲击和极强的互动性征服了广大玩家。2021年相继又有《生化危机4》、《After the Fall》等众多优质VR游戏推出,共同推动了VR产业的发展。

(3)VR设备放量已超1000 万临界值。

Meta CEO扎克伯格表示1000万用户是VR生态系统将会跨越式发展之前的关键门槛,内容开发者才能获得足够的收益,其创作积极性的提升将进一步丰富内容,反向促使VR 用户量增长,形成产业的良性循环。根据VR陀螺数据,2021年全球出货量已达1110万台,未来有望持续推动赛道生态进一步丰富。

3.2.2 公司将推出6DOF Pancake超短焦一体机,2B向2C扩张提速

重点发力VR一体机,新品有望实现弯道超车。

公司VR团队有8年以上VR显示、光学设计与底层软件算法、6 DOF定位和手势识别算法等领域的丰富经验,技术坚持全自研、生产和供应链坚持自行实施。

经过多年的研发投入和实践探索,2020年公司VR逐步在教育、医疗、党建等场景落地,并不断拓展文旅、和高端观影等场景,得到了运营商的广泛认可。

公司于2021年推出了全球首款千元级4K一体机S802,发布了全球首款Pancake超短焦VR眼镜,并批量出口美国等海外市场,2022年7月即将推出Pancake超短焦一体机,有望成为VR赛道的技术领头羊,并推动公司的VR产品加速向C端市场渗透。

即将推出的VR新品有望在光学、交互、产品外形等方面实现全面突破,进一步提振市场对公司技术能力的认知。

1)Pancake光学方案推动产品轻薄化:公司即将推出的VR新品将采用Pancake折叠光路短焦方案,体积仅为主流的菲涅尔透镜的1/4,产品更为轻薄,为添加复杂功能模块提供了冗余空间。

2)自研定位算法支持复杂环境下的稳定跟踪:新一代6DoF VR一体机配置高通骁龙XR2处理器,采用自研的SLAM技术方案,搭配四目鱼眼相机,内置高精度IMU,支持复杂环境和不同光照条件下稳定跟踪;支持RGB See-Through透视模式,可同步实现MR体验。

3)外观设计优化,产品减重提升舒适度:零压感韧性头箍,可以合理地分散掉头显给面部带来的压力;主机部分重量不到200g,相对于目前主流VR头显重量减轻了一半以上,真正实现轻薄舒适佩戴;电池采用后置设计,前后配重平衡,提升长时间佩戴舒适度。

3.3 汽车电子:深耕智能座舱,加速主机厂拓展

智能驾驶驱动智能座舱向交互性、娱乐性演化,显示设备是人车交互的窗口。随着智能驾驶技术快速进步,人们对汽车座舱的智能化和个性化服务需求提升,5G、车联网将汽车升级为信息的交互终端,显示设备承载了信息获取、指令操控与个性化服务三大功能:

(1)仪表屏显示车体信息,中控屏与流媒体后视镜显示路况与驾驶信息,驾驶员感知力增强

(2)中控屏将机械式按钮融合,并可用触屏方式集成更多功能

(3)副驾驶与后排娱乐显示屏,提供了游戏、视频、办公会议等个性化功能,打造“第三空间”。

全球智能座舱新车渗透率持续提升, 智能座舱土壤肥沃。Global Market Insights预计2022年,全球车载显示规模将超过177亿美元,中控屏和仪表盘占比约86%。

根据IHS预测,2025年全球新车当中智能座舱渗透率有望接近60%,中国增长至76%,渗透率明显高于全球平均水平。

总的来看,全球汽车智能座舱市场的稳定发展、国内汽车智能化产业的繁荣和快速迭代,为公司的汽车电子板块发展提供了肥沃的土壤。

车载显示向大屏化、多屏化发展,未来有望量价齐升。车载显示屏服务于智能座舱的交互性与娱乐性,类似于手机面板,更符合消费者喜好的“大屏化”正成为其产业趋势。而HUD、后排娱乐屏渗透率的提升,将形成多屏显示的“移动客厅”娱乐系统。

根据佐思汽研,2021年14英寸以上的大屏占比已达8%,预计2025年将提升至20%。

根据IHS数据,到2030年配备3块屏幕及以上的汽车数量将达到20%左右。“一芯多屏、大屏化”产业趋势有望在汽车电子行业形成强自我验证,同时推动ARPU提升。

公司汽车电子已实现规模化收入,依托显示技术和成本优势,加速拓展主机厂,未来放量可期。公司2015年收购创维汽车智能,开始布局智能座舱业务,主要覆盖显示触控屏和数字液晶仪表,同时可实现远程控制、语音声控、互联互控,为用户提供人机交互的智能化体验。

公司目前已逐步获得Top20主流主机厂的认可,作为Tier1已经进入奇瑞、吉利等十多家国产及合资品牌汽车原装厂的供应商目录,于2021年实现30万台定点供货销售(2021年实现收入1.9亿元,YoY 83%),并在积极拓展其他新品牌及新车型,规模化放量可期。

我们认为,公司汽车电子业务的差异化优势主要在于:

(1)显示技术优势:集团在图形图像处理技术和液晶显示屏应用技术上面有比较深的积累和沉淀,在高色域、高对比度、高一体黑、窄边框、超薄等研发方面具备技术优势;

(2)集团供应链规模优势:公司依靠集团的原材料采购规模优势,降低显示系统及其配套产品的成本,带来公司汽车电子产品的性价比,提升市场竞争力。

收入增速预计:

1)预计智能终端2022-2024收入增速分别为37%、8%、16%,主要受益于竞争格局进一步头部集中以及全球高清/超高清、OTT和融合化的产业趋势。

2)预计专业显示2022-2024收入增速分别为-7%、22%、38%,主要考虑到公司加速向车载显示前装市场渗透,以及2022年手机销量下滑带来的影响。

3)预计宽带接入业务2022-2024收入增速分别为80%、65%、49%,主要受益于“双千兆”政策的持续推进和公司市场份额的稳步提升。

4)预计运营服2022-2024增速维持在11%,主要受益于智慧城市业务、B2B售后增值服务增长。

毛利率预计:

1)预计智能终端毛利率2022-2024年维持在为20.0%,保持稳定。

2)专业显示业务包括汽车电子与手机显示模组,汽车电子毛利率约为20.0%,手机显示模组约为7.3%,根据其收入预测加权平均计算后,预计2022-2024年分别为9.9%、11.7%、14.0%,毛利率逐步提升。

3)宽带业务毛利率2022-2024年维持在15.3%。

4)运营服务毛利率2022-2024年维持在27.9%。

5)其他业务毛利率2022-2024年维持在27.2%。

考虑到公司作为全球机顶盒龙头企业,叠加与集团的协同,我们认为逐步显现的规模效应有望一定程度降低其边际成本,预计销售费用率与管理费用率存在进一步改善空间,我们预计研发费用率与财务费用率基本保持相对稳定。

我们预测公司2022-2024年实现收入142.84、175.75、227.90亿元,实现归母净利润10.02、13.50、17.77亿元。

我们选取了6家细分领域的典型企业:亿联网络(SIP桌面电话机、视频会议系统)、紫光股份(智能网络设备、存储等)、中兴通讯(网络接入设备)、当虹科技(超高清视频)以及歌尔股份(VR设备)作为参考对象,根据Wind一致预期数据,它们的2022年PE均值为24倍,我们选取该值作为公司的PE估值倍数,对应公司2022年目标市值为240亿元。

运营商集采量不及预期的风险:公司机顶盒、宽带连接设备主要客户为国内三大运营商,若运营商集采量不及预期,可能对公司的经营造成冲击。

宏观经济波动风险:全球宏观经济存在不确定性,可能导致公司的全球化布局策略受到负面影响。

疫情反复风险:疫情一方面可能对宏观经济带来直接冲击,同时各类限制性措施也可能导致公司各类终端产品的安装受阻。

原材料价格大幅波动的风险:上游电子原材料的价格波动可能会对公司的盈利能力造成负面冲击。

VR新产品推广不及预期的风险:公司VR一体机新产品竞争力不及预期。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

,