昨天逛知乎,看到一个问题,问,张坤的易方达蓝筹还能买么?

这个问题很有意思。

作为去年的热门基金,张坤的易方达中小盘和蓝筹一度被炒上了天。易方达中小盘至今还未打开申购,只有蓝筹可以继续购买,且每天不能超过2000元。

作为张坤的主要作品,易方达中小盘和易方达蓝筹,都已经超过了100亿的规模。易方达蓝筹甚至达到了880亿,中小盘在禁止购买的情况下规模从400多亿降到了300多亿。张坤的基金总体规模还是保持在1000亿以上,在公募基金中首屈一指。

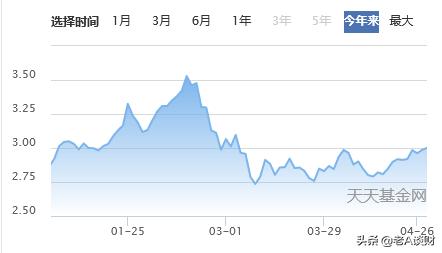

说道易方达蓝筹,先看一下最近的业绩。

可以看到易方达蓝筹最近一年的业绩虽然不算拔尖,也算是中规中矩的。4月以来,蓝筹也是乘势反弹了一波。

自2月净值新高后,回撤了接近20%。但是反弹速度还可以,相比其他经理,业绩中等,好于张坤自己的易方达中小盘。

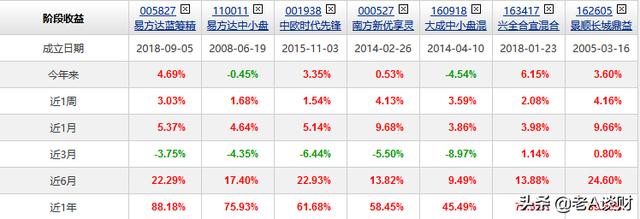

可以看到景顺鼎益虽然近期涨幅还可以,但是明显回撤较大,今年涨幅还不如蓝筹。最近排名不错,净值反弹速度也非常快速。今年业绩来看稍稍落后于兴全合宜。

张坤管理的基金自规模第一后,一直不顺。上海机场,中炬高新陆续踩雷,白酒反弹却因为提前减仓,错过了4月这一轮的反弹。从不买周期股的他,甚至还买了银行。难怪有人质疑,张坤的易方达蓝筹是否还能买么?

就我来看,能买。

我信任张坤。

我们买主动基金,买的就是基金经理。张坤作为公募基金经理的佼佼者,更值得大家信任。

张坤出名并不是从2020年开始的,从2012年管理易方达中小盘开始,到2016年开始到现在基本年年都是排名靠前。足以说明他的发挥非常稳定。在2018年的熊市中,张坤的基金跌幅只有-13%。

所有的业绩都是因为张坤的风格决定的。张坤择股是典型的质量风格,什么是质量风格?我的理解就是ROE 非周期。看重企业发展,看重企业的商业模式,周期影响对企业增长影响较小的这些企业都是张坤选择的对象。他买卖的逻辑是企业的增长速度是否能够持续,对估值的容忍度很高,基本不择时,只择股,但是重视回撤。

张坤先生的投资风格鲜明,自成体系:

1. 愿意长期持有优质公司股票。关于持股期限,张坤提到自己是以至少 3-5 年的视角去看待,“一个事情发生,如果三年后回头看它不太重要,那它在这个是时间也不重要”。

2. 愿意集中持有一些行业企业,为认知下注。重仓下注茅台无疑为张坤的投资历程添彩许多,但期间也面对许多巨大的波动,而为深度认知下注并持有这个过程本身并没有那么容易。

3. 寻找确定性和安全边际。张坤在投资企业时很看重这两点,确定性主要看企业的现金流和其本身竞争力以及其所处行业供给端是否确定,白酒、机场、血制品等都属于这样的行业。

4. 倾向于择股而不是仓位选择来应对市场。始终保持较高仓位,用具体标的去控制投资组合的下行风险,“我的组合里有开的花和花骨朵”是张坤对其策略的描述。

5. 注重减少回撤。始终重视对本金的保护,2018 年沪深 300 指数回撤 26%,易方达中小盘混合仅回调了 14%。

这样的张坤,值得我们信赖。

对于易方达蓝筹来说,比易方达中小盘的择股范围更广,理论上容纳的资金量也会更大。相信这也是为什么只禁止了中小盘而没有禁止蓝筹的原因。业绩上也是明显蓝筹跑赢了中小盘。随着越来越多的互联网,科技企业到香港市场IPO,能够买入港股,蓝筹更占优势。

对于张坤最近的“踩雷”,我认为也算正常,哪有人不犯错。虽然做足了功课和研究,但是又有多少人能够预计到未来发生的事情呢?回过头来说,上海机场和中炬高新对基金净值的影响很小,几乎可以忽略。近期张坤购买银行的举动,说明张坤认为银行业出现了转机,且当前配置银行也是一种回撤控制的手段。市场在变,人也需要跟着变。

虽然最近易方达蓝筹和中小盘的业绩不佳,是因为之前配置的白酒减仓了,这也是落后于景顺鼎益的原因。刘彦春的风格和波动要大于张坤。但是一段时间的业绩落后并不说明什么问题。就本月的行情来看,依然是反弹行情为主。白酒虽然反弹有利,并不会持续,包括刘彦春也在回撤时减持了部分白酒。未来主线并不清晰,反弹告一段落后,行情到底如何走尚未可知。因此,均衡配置持仓更安全。

不管怎么说,管理千亿资产的人跟我们对市场的考虑方式肯定不同,更何况他的业绩还能长期领先,足以说明他的能力突出。因此,耐心持有,静待花开。

本人持有易方达蓝筹,以上言论难免有屁股决定脑袋之嫌,请诸位酌情考量。