1.1 发展历程:从一间药房成长为亚洲第一大化妆品集团

- 融合西方药学与东方哲理的百年化妆品巨头:资生堂起源于药剂师福原有信1872年在东京银座创立的日本第一家西式调剂药店,名称取自中国古典易经“至哉坤元,万物资生”。公司于 1949 年在东京证券交易所成功上市,如今已发展成为拥有遍布全球近百家子公司,营收突破 1 万亿日元, 覆盖化妆品、香水、个护、专业美发等业务的国际巨头。

- 资生堂深耕日本市场,非常注重打造自有品牌:自成立以来,日本是公司主要深耕 的市场,且公司一直以来非常注重通过自有品牌培育拉动的内生增长,明星品牌如 SHISEIDO、Clé de Peau Beauté、IPSA、ELIXIR、 ANESSA、洗颜专科等均为自己培育。

- 2014 年公司制定了 6 年的中长期战略“VISION2020”:公司将 2015 年- 2017 年的战略定位为“重组事业基础”,致力于彻底解决日本国内及海外各企业的结构性问题。2017 年已经将原计划于 2020 年达成的1万亿日元销售目标提前达成,营业利润也实现了既往最佳业绩。目前公司计划 2020 年实现销售额超 1.2 万亿日元、营业利润超1,200亿日元、净资产收益率(ROE)超 14%。

1.2 市场地位:全球高端市场排名第三,日本高端市场排名第一

- 2017 年全球化妆品行业市场规模为 4649 亿美元,同比 5.3%:根据 Euromonitor 数据,2003-2017 年,日本化妆品行业的市场规模由2587亿美元增长至 4649 亿美元,近 14 年复合增速为4.28%。从市场结构来看, 2003-2017 年,全球化妆品行业高端和大众市场占比基本稳定,其中高端市场占比为 27%-29%,大众市场占比为 71%-73%,大众市场规模是高端市场规模的 2.4-2.7 倍。

- 2017 年全球化妆品行业 CR10 合计占比为44.9%:欧莱雅是全球市占率排名第一的公司,市场份额为9.7%。资生堂市占率排名第九,市场份额为 2.2%,是前十排名公司中排名第一的亚洲企业。2017 年全球高端化妆品行业 CR10 合计占比为57.8%,高端市场头部公司市场份额更为集中:欧莱雅和雅诗兰黛是全球高端市场市占率排名第一和第二的公司,市场份额分别为14.7%和 13.6%。资生堂市占率排名第三,市场份额为6.3%,是高端市场前三公司排名中唯一的亚洲企业。

- 2017 年日本化妆品行业市场规模为 40,463 亿日元,同比 2.16%:根据 Euromonitor 数据,2003-2017 年,2003-2017 年,日本化妆品行业的市场规模由 36,259 亿日元增长至 40,463 亿日元,每年的增长率在-2%~ 2% 左右,与日本 GDP 增速接近。从市场结构来看,日本化妆品行业的高端市场占比高于全球。2003-2017 年,日本化妆品行业高端市场占比为 42%- 45%,大众市场占比为 55%-58%,高端市场和大众市场规模基本平分天下。

- 以资生堂为代表的日本化妆品集团力抗欧美巨头,实现在本国市场的绝对主 导:日本战后,化妆品行业曾经也经历了崇洋媚外的阶段,但是日本本土品牌凭借更符合本土文化的定位、独具匠心的产品和强大的渠道和营销能力,在本土市场实现了从崛起到主导的发展。2017 年日本化妆品行业 CR10 中 7 家为本土企业,外国企业仅有 3 家。

- 2017 年日本高端化妆品行业 CR10 合计占比为 63.9%,资生堂占比为 19.7 %:日本高端化妆品市场,头部公司的市场份额同样更为集中,CR4 均为日本本土企业,合计占比为 50.1%。其中资生堂是日本高端市场市占率排名第一的公司,市场份额接近20%。

1.3 市值复盘:经历经济周期检验,业绩驱动市值增长

- 1955 年至今,日本经历了高速增长、低速稳定增速和停滞&低速复苏的 3 次经济增速换挡:11955-1974,GDP 增速 10%~20%,国民在解决温饱基础上,家电、汽车等大件消费品逐渐普及;21975-1991,GDP 增速 5%~10%,人均 GDP 突破 1 万美元,中产阶层品牌消费观形成,化妆品 行业迎来蓬勃发展;31992 年至今,泡沫经济破灭,GDP 增速-3%~3%,国民更看重商品性价比。

- 1992 年日本泡沫经济破灭后,最直接的影响就是资产价格的严重缩水。1992 年以来日本 10 年期国债收益率不断走低,整个社会资产回报率不断下降。1992 年日经 22 指数曾经高达 23000 点以上,泡沫经济破灭后,日经 225 指数迅速跌破 2 万点,在 1992 年到 2012 年“失去的 20 年间”,日 经225 指数曾一路下行至 8000 点附近,直到 2013 年起才开始上行趋势,在 2017、2018 年才上行至和 1992 年相近的 23000 点附近。

- 泡沫经济破灭至今,资生堂股票市值相对日经 225 指数有非常明显的超额收益:1992-2018 年,资生堂的市值由 5000 亿日元左右上升至 30000 亿 日元附近,这 26 年间,在日经 225 指数一路下行之后又重新回到 1992 年水平的情况下,资生堂市值逆势实现 5 倍左右的增长,超额收益显著。

- 1992-2017年,资生堂营收由5,533亿日元增长至10,051亿日元,营业利润由 342 亿日元增长至 804 亿日元:2017 年公司营收突破 1 万亿日元,同比增长 18.20%;营业利润为 804 亿日元,同比增长 119%;净利润为 227 亿日元,同比下降 29.13%(主要受收购 Bare Escentuals 品牌无形资产商誉减值的一次性影响);调整净利润为650 亿日元,同比增长 174.1%。

- 近 10 年,资生堂毛利率在 75%左右,销售及管理费用率在 65%左右,研发费用率在 2%左右:高毛利率、高营销及管理费用率是化妆品品牌公司共同的特点,资生堂近 10 年毛利率和营销及管理费用率也一直保持在较高的水平。2017 年公司毛利率增长 1.39pct 达到 76.98%,销售及管理费用率下降 2.55pct 至 66.57%,研发费用率上升 0.26pct 至 2.41%。

- 业绩增长是泡沫经济破灭后驱动资生堂市值增长的主要因素:泡沫经济破灭至今, 资生堂的市值增长与调整后净利润增长的幅度非常接近,业绩是驱动市值增长的主要因素。而从估值水平来看,资生堂的 P/E 大多时候均 在 20x-40x 的较高水平。 2006 年至今,资生堂 P/E 的平均值为 37x,中 位数为 32x。

2.1 品牌:自身培育为主 明星口碑产品 高端优先策略

n资生堂核心事业部包括高端化妆品、香水、大众化妆品、个人护理:高端化妆品以 百货公司和化妆品专卖店为中心,通过美容顾问销售高附加值、高价位的化妆品。香水系列通过与著名设计师合作、打造个性化的高价位香水,主要在香水店和商场铺货 。大众化妆品以 药妆店和量贩店为中心,主打供客人自由选择的价格适中的化妆品。个人护理以 药妆店和量贩店为中心,包括低价位的护肤品、洗发水等护发产品、身体护理产品等。此外公司还有专业美发沙龙用产品、餐饮、食品和零售业务。

- 秉承工匠精神,强大的自有品牌创造能力:目前资生堂旗下销售额在100~500 亿日元的品牌线共有 10 个以上。公司具有非常强大的自有品牌创造能力,我们统计发现高端化妆品中公司自己培育的品牌比例为 62.5%,而大众化妆品事业部中几乎所有品牌均为公司自己培育。

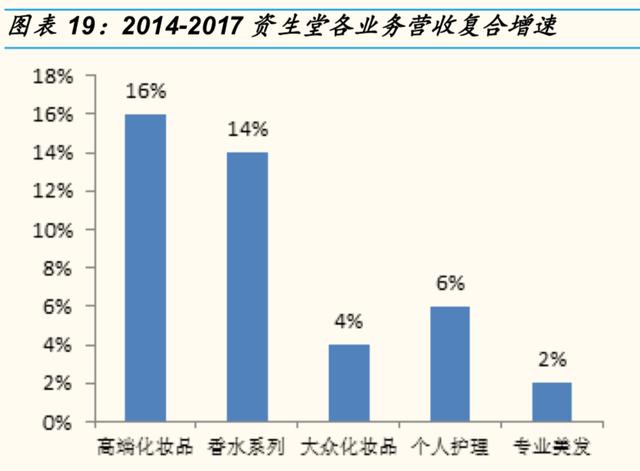

- 高端优先是资生堂近年来在品牌端的重要策略:公司高端化妆品及香水系列在14-17 年的三年中扩大了 1.5 倍,营收占比从 43%增加到 53%。未来 3 年公司将继续强化“高端优先战略”,在品牌组合中继续集中投资于高端 品牌 SHISEIDO、CLE DE BEAUTE、NARS、bare Minerals、Ipsa 和 Laura Mercier 等,以实现超越市场的增长。

- 明星口碑产品筑就明星高端品牌:公司在悠久的历史中培养了独特的日本美感,产品设计和制造中彰显着日本关注和重视细节的特点。例如SHISEIDO 以公司名称命名,是代表集团形象的高端品牌,旗下五大口碑明星产品包括红妍肌活精华露(2014 年 9 月首次发售,是资生堂的标志性产品)、红色蜜露精华化妆液(100 多年历史,历经 8 次产品升级)、新透白美肌集光祛斑精华液、新艳阳夏臻效水动力防护乳和悦薇珀翡塑颜抗皱霜。而CLE DE BEAUTE 是公司定位于“殿堂级”和“贵妇级”的顶级品牌,旗下五大口碑明星产品包括金致乳霜、晶致肌活精华露、晶致眼霜、 光采采保湿露和光采日间防护乳/霜。

- 高端化妆品2017年实现营收4221亿日元,同比 19%,收入占比42%,14-17 年 CAGR 为 16%。高端化妆品包括 8 个品牌:SHISEIDO、 BENEFIQUE、bareMinerals、Clé de Peau Beauté 、IPSA、Dicila、 NARS 和 Laura Mercier。其中 SHISEIDO 和 Clé de Peau Beauté为最 主力的两个品牌,17 年营收分别超过 1300 亿日元和 1000 亿日元,14-17 年 CAGR 分别为 15%和 33%。

- 香水2017年实现营收1106亿日元,同比 59%,占收入比重为11%, 14-17 年 CAGR 为 14%。香水包括 7 个品牌:ALAIA PARIS 、三宅一生、 ELIE S AAB 、DOLCE&GABB A NA 、ZAD IG &VOLTARE 、narciso rodriguez 和 SERGE LUTENS 。香水板块公司除品牌收购外,主要与国际一线欧洲奢侈品集团合作,获 得其品牌授权或经营权授权后展开销售。其中 DOLCE&GABBANA 17 年实现营收 500 亿日元。

- 资生堂在护肤、彩妆和防晒类目的日本本土大众市场也都具有口碑极佳的明星品牌:ELIXIR 是资生堂旗下畅销的胶原蛋白护肤品牌,多次登上日本cosme 大赏,连续 11 年占据日本市场护肤品品牌销量冠军,2017 年营收超过 500 亿日元,14-17 年 CAGR 为 14%。Maquillage 是公司旗下的主力彩妆品牌,14-17 年 CAGR 为 14%,在日本本土的市占率不断提升。ANESSA 是公司旗下连续 15 年获得日本防晒类化妆品销售额第一的品牌。

- 大众化妆品 2017 年实现营收 3015 亿日元,同比 8%,占收入比重为 30%,14-17 年 CAGR 为 4%。大众化妆品是资生堂品牌数最多的事业部,包括 17 个品牌:例如主打日本市场的 d program、ELIXIR、ANESSA、 HAKU 和 Maquillage 等,还有为中国量身定制的品牌如 AUPRES、 PURE&MILD 泊美和 urara 悠莱等。其中 ELIXIR 是大众化妆品事业部最主力的护肤品牌,17 年营收超过 500 亿日元,14-17 年 CAGR 为 14%。 Maquillage 是大众化妆品事业部主力的彩妆品牌,ANESSA 是公司旗下唯一防晒专业品牌,产品连续15 年日本防晒类化妆品销售额第一。

- 个人护理2017年实现营收905亿日元,同比 11%,占收入比重为9%,14-17 年 CAGR 为 6%。资生堂个人护理包括 7 个品牌:水之密语、洗颜 专科、吾诺、SEA BREEZE、丝蓓绮、MA CHERIE 和 Ag DEO 24。此外,专业美发沙龙用产品 2017 年实现营收 503 亿日元,同比 4%,收入占比 5%,14-17 年 CAGR 为 2%。其他业务 2017 年实现营收 302 亿日元,收入占比由 14 年的 7%下降至 17 年的 3%。

2.2 研发:140 年来不断创新,开创众多里程碑式的研究成果

- 自成立以来,资生堂推出了众多引领时代的“美白”、“防晒”、“抗皱”研究成果,并由此诞生了许多如今众人皆知的化妆品。例如 1897 年发售日本首款基于西方药学处方的化妆水“EUDERMIN”(红色蜜露),1917 年开发日本首款美白化妆水“抗氧化青瓜水”,1923 年开发日本首款防晒霜“Uviolin”,1971 年领先于其他公司率先发售敏感肌肤专用化妆品“EVENESE”系列,1993 年开发抗皱•视黄醇配合制剂,在日本国内推出首款含视黄醇的化妆品等。

- 皮肤基础研究方面:1美白研究是资生堂最具优势的领域之一,“熊果苷”和“稳定型维生素C 衍生物”都是资生堂所开发的被全世界广泛使用的美白成分。2抗老化研究方面,资生堂首次验证了法令纹随年龄增长变深变长,并发 现“甜茶提取物”对法令纹具有一定效果。3 美肌研究方面 ,资生堂首次发现肌肤纹理紊乱是由于干燥 ,并找到了可以在干燥环境下抑制角质层细胞收缩保持美丽肌肤纹理的有效成分“海藻糖”。

- 原料开发方面:资生堂针对同时拥有保湿成分与油分两种功能的全新原料进行了开发并最终生产出了“Aquainpool”。Aquainpool 在日本、美国、欧洲、中国大陆、中国台湾、韩国等地都取得了专利。Aquainpool 作为能 够同时溶 解到水和油中的成分,兼具保湿成分和油分的优点,被广泛应用于资生堂的多种化妆品中。

- 药剂开发方面:资生堂独创了新型美白成分 4MSK,这种成分可以有效地抑制黑色素的过量生成。这项开发起始有 50 名技术人员参与,共耗时 10 年以上。自 2004 年投入市场以来,4MSK 经历了长时间的考验,如今已经成为了资生堂的主力美白成分,同时还在日本、中国台湾、韩国、美国、欧洲等国家和地区取得了专利。

- 面对市场的变化,资生堂并未沉溺于过去的成绩,而是用最快的速度和先进的技术做出反应。2017 年,考虑到年轻消费者对于个性化产品有着更强 烈的追求,资生堂推出了一款能够实现护肤个性化定制的全新护肤系统“Optune”。“Optune”利用智能手机专用软件来收集肌肤数据和环境数据,通过独家算法计算出的护肤类型数据发送到专用设备,由设备进行分析后,能够提供最适合用户当下状态的美容精华液和乳液。

- 对于爆款单品,资生堂擅长不断迭代升级。资生堂真正意义上的第一款化妆品“红 色蜜露” 在研发之初,开发者东京帝国大学教授长井长义博士就希望这款化妆品有 着和药品一样的高品质。一百年来,资生堂仍在不断改进红色蜜露的配方,如今产品已经更新迭代到了第8 代。红色蜜露经历 100 年的产品更新迭代,愈发成为化妆品中的经典。

凭借行业领先的研发嗅觉与实力,资生堂不断创造高品质、高功能、安全的化妆品和尖端美容解决方案。未来公司不仅将在化妆品领域创造新的价值,还将在人工皮 肤、头发和皮肤再生以及高级美容护理等新领域创造新的价值。到 2020 年,公司预计研发人员将增加到 1500 人,研发费用率将 超过 3%。此外,为实现世界级水平的研究开发能力的最大化,2018 年 12 月公司在横滨·未来港 21 区设立全球创新中心并投入运营。

2.3 渠道:高端品牌抢占最豪华地段,大众品牌遍布免税店及药妆店

- 资生堂根据不同的品牌定位选择不同的渠道侧重策略:The Ginza 为集团最尖端品 牌,只在日本国内发行,且日本国内也仅有东京银座总店、帝国酒店专卖店以及国际机场有售。定位国际化“贵妇级”品牌的 CPB 将所有销售地点都选择在每座城市最豪华、最高档的地区。定位高端的SHISEIDO 选择各大百货专柜为主要渠道。而大众品牌中的 ELIXIR 则遍布 日本,在约 23,000 家店铺有售。此外,大众品牌 Maquillage 和 ANESSA 也是在日本各大药妆店、免税店和零售店中均有强大的铺货能力。

- 药妆店在日本化妆品渠道中占有举足轻重的地位。战后繁荣时期,欧美公司都是高价产品进入日本市场,且主要占据着百货渠道。泡沫经济破灭后,大众化妆品仍旧保持着稳健的需求,以大众价位为主、几乎只销售日本本土品牌的药妆店成为日本化妆品行业日益重要的渠道。松本清是日本最大连锁店最多的药妆店,商品类目繁多,涵 盖范围从平价品牌到贵妇级大牌。

- 日本免税店则是近年来增速迅猛的渠道:日本免税商店通常设置在国际机场港口以 及几个热门城市的主要商场及购物街,可分为机场免税店、商业区免税店和 DFS 免税店。日本有多达 20 多个机场,差不多所有机场都拥有机场免税店;商业区例如银座 和新宿也有很多免税店。近年来,随着赴日旅游人数的增加,旅游购物的零售额也不断提升。

- 日本电商渠道并不凶猛,占比仅 8.5%。日本线上主要购物平台以亚马逊为主,化妆品电商占比仅在 8.5%。我们认为日本电商渠道发展并不凶猛的原 因为:1由于早前 日本大多数家庭主妇不上班,有充足的时间去实体店购 产品,已经形成了一定的消费习惯。2 日本的药妆店与便利店遍地开花,且服务更好,消费者在实体店购买产品 本就十分方便快捷。3 日本的物流和人力成本较高。这些因素都在一定程度上限制了日本电商渠道的发展。

- 免税店及百货公司是资生堂在日本本土市场最主要的渠道:免税店占比约为40%,百货渠道占比 30%,药妆店占比约 10%,一般零售店占比10%,线上渠道直营网店(watashi) 代理网店合计大概占比为 10%。资生堂旗下产品基本都采用直接贩 的模式 ,代理店相对较少,日本几乎全部的百货公司和药妆店基本上都会销售资生堂的产品。

2.4 营销:营销投入持续加大,一线代言人诠释品牌价值

- 我们认为,化妆品是一个通过为女性“创造梦想”来销售产品的行业,营销投入就 是这个“创造梦想” 的过程。 能够对创造出的价值提 出好的 提案并很好的将其传达出来是资生堂的一大优势。自 1916 年资生堂设计部成 立以来,就一直引领日本 的宣传、广告及设计界 。此外,资生 堂在全球约有 2 万名美容顾问担任美容专业人士,与个人消费者建立密切关系,传递品牌价值。

- 代言人是品牌潜在消费者“梦想”的具象反映,资生堂也一直选择签约一线演员和明星来担任品牌代言人。例如旗下 CPB 品牌 2012 年曾签下周迅作为亚洲区品牌大使,2018 年初签约奥斯卡奖提名女演员 Felicity Jones 为其全球品牌代言人,2018 年 9 月签约章子怡为其全球品牌大使。某种程 度上来讲,越一线的代言人往往代 表着对于广大女性消费者营造出了越具有吸引力的“梦想”。

- 2014-2017年资生堂的成本结构变化中,品牌营销费用率由 23.2%上升 1.2pct至 24.4%,品牌开发&技术研发费率由 3.8%上升 1.6pct 至 5.4%,而其他成本项目均有不同程度的下降。而在资生堂的 VISION2020 战略中,也明确提出将进一步加大营销投入,预计2017-2020 年将品牌营销费用率由 24.4%提升 1.6pct~2.1pct 至 26%~26.5%。

2.5 供应链:全球布局高效生产,加大国内工厂投资主推“日本制造”

- 资生堂一直积极推进全球技术网点的整备,确保实现在全球范围内的稳定、高效生产:除了日本国内的大阪工厂、挂川工厂、久喜工厂, 生堂还在中国大陆、中国台湾、东南亚、欧洲、美国拥有 9 个研究开发中心及 13 个生产据点 。海外研究中心 致力于针对当地消费者的皮肤需求及化妆习惯进行研究,开发具有当地特 色的产 品,并不断向世界各地的消费者提供安全高品质的产品及服务。

- 主推日本制造,2018-2020 年资生堂计划投资 1300 亿日元在日本新建工厂:近年来,高品质的日本制造产品备受访日消费者追捧,

资生堂敏锐地把握到了访日游客 高涨的需求,计划在东京北部的枥木 新建一座生产工厂,同时提高大阪府西部一工厂的产能至当前两倍。枥木县的新工厂预计于2019 年建成投产,将为本土市场生产中端商品。大阪工厂预计于 2020 年投产,将为本土和海外顾客提供高端产品。

2.6 公司治理:职业经理人管理,董事会监督的现代化集团

- 资生堂股权结构分散,无实际控制人,目前公司前 10 大股东累计持股比例为 42.93%:从资生堂股权结构来看,创始福原家族并非其实际控制人, 公司已经完全是职业经理人管理,由董 事会监督 的现代 化集团。这或许与第一任社长福原信 三的管理理念有关,资生堂上市后,福原信三规定福原家族不滥用权力、不屈服权势,避免家族势力介入公司经营。

- 外国投资者持股比例高达 41%:从股东地域来看,资生堂的日本股东占比为 59%,外国投资者持股占比接近 41%,美国投资者持股比例为 26.61%,位居外国投 资者持股排名第一,反映出国外投资者资生堂发展的长期看好。

- 2014 年公司迎来首位外部 CEO 鱼谷雅彦(Masahiko Uotani),带领公司实现销售额的大幅度增长:从福原信三起至今,资生堂已历经 17 任社长,其中有三位来自福 原家族 ,除鱼谷雅彦外其他均由内部培养,内部培养掌舵人一直是日本企业的传统。2014 年在资生堂业绩承压之时,公司打破了历史传统,聘请曾任可口可乐日本公司 的总裁兼首席执行官的鱼谷雅彦为集团总裁兼首席执行官,反映出资生堂 在面临当 前时代竞争的勇敢变革。鱼谷雅彦上任后,带领公司制定了中长期规划Vision2020,并在 2015- 2017 年实现了销售额的大幅增长。

3.1 全球化布局相对保守谨慎,如何适应各地区地缘文化是重要挑战

- 全球化是资生堂近年来的一大重要战略:近年本土业务逐渐饱和,格局稳定,资生 堂开始通过资本方式积极拓展海外业务,进一步扩大市场规模和品牌知名度。从增速角度来看,旅游零售、EMEA 地区和中国为资生堂增速最快的市场,2017 年营收增速分别为 79.34%、36.41%和 22.17%。

- 日本企业在国际化扩张中相对谨慎保守,资生堂虽然是日本化妆品企业中全球化程度最高的,但日本本土销售占比仍有 43%:2017 年资生堂和花王海外业务占比约为 57%,而日本另外三大化妆品集团花王、高丝和宝丽的海外业务占比仅为 37%、25%和 8%。我们认为,化妆品是与地缘文化和商业文化息息相 关的消费品,资生堂 、花王、高丝、宝丽奥蜜思当年能够力抗欧美劲敌,实现对本国市场的主导,是因为其更加符合日本本土文化。但在新一轮的国际化竞争中,如何适应全球各地区的地缘和商业文化、满足不同地区消费者的差异化需求是资生堂这样的巨头面临的重要挑战。

- 为了更好地开展国际化业务,资生堂开始采取全球经营化的体制:资生堂在全球每个中心,都设立了一个母公司,每个中心公司都有自己的决策权,以便于可以快速决策。当地的CEO 由当地享有盛名的著名职业经理人来担任,本地化策略使得整体公司销售额可以实现增长。2020 年公司目标在日本、中国、EMEA、美国、旅游零售和亚太地区分别实现营收 4900 亿日元、2040 亿日元、1430 亿日元、1380 亿日元、1110 亿日元和 770 亿日元。

3.2 资生堂中国业务:机遇和挑战并存

资生堂在中国的业务发展经历了三个阶段:

- 阶段一: 进口代理。1981 年,资生堂首先通过设立办事处的方法把日本国内的产品输送到中国,在部分国有的百货商店(北京饭店、友谊商店等)开始现场销售资生堂化妆品。1983 年,资生堂与北京的丽源公司签署技术合作协议,首次合作生产和销售 日化产品,以北京丽源公司“华姿”品牌代理销售资生堂产品。

- 阶段二: 本土化策略为主导。1991 年资生堂和北京丽源公司共同筹资组建了中日合资资生堂丽源化妆品有限公司,由之前的进口销售,开始转变为在中国本土生产销售化妆品,同时开发面向中国市场的专有品牌。1998 年资生堂又合资成立了上海卓多姿中信化妆品有限公司。为了更好的研发针对中国市场的产品,2002 年 4 月资生堂在北京成立了资生堂(中国)研究开发中心有限公司。2003 年,资生堂成立了 100%全资子公司——资生堂(中国)投资有限公司。

- 阶段三: 国际化 本土化相结合。2017 年,资生堂集团中国地区总部成立,领导资生堂(中国)投资、资生堂丽源、资生堂香港、上海卓多姿中信和资生堂(中国)研究开发中心 5 个分公司共 9000 余名员工共 同发展在中国的 20余个国际化品牌和 3 个中国专属品牌。渠道建设方 面,目前资生堂的进口产品只进入高级百货店,以保持高端的品牌形象,而像欧珀莱、泊美、悠莱等会选择进入百货店、专卖店与化妆品专 营店等多个渠道,以覆盖更广的消费者群体。

本土化策略中较为成功的案例——欧珀莱:

- 欧珀莱是资生堂专门为中国女性设计并只在中国市场销售的化妆品。在资生堂开拓中国市场时,在恰当的时机推出了本土化的欧珀莱品牌, 致力于打造高端的品牌形象,拥有较为成熟的高档化妆品消费群体。欧珀莱一开始就定位在中国生产的所有合资化妆品中最高档的位置,在营销中与资生堂紧密相连,在渴望美丽、希望时尚的许多中国女性 消费者心中,欧珀莱就是资生堂。

- 主要定位百货专柜渠道:在全国 34 个城市设立逾 1000 家专柜、18 家 直营店,在全中国超千家百货店欧珀莱专柜和五大 EC 渠道发售。

本土化策略中遇到较大挑战的案例——泊美&悠莱:

- 泊美:泊美是资生堂针对中国市场推出的大众化品牌,主打天然,植物概念。在低线城市,这类没有明显形象和信息露出的产品,迅速被本土品牌的专柜淹没,2015 年泊美在多个省份都有不同程度的下滑。

- 悠莱:主打 D-氨基酸技术应用的护肤品牌,其余产品系列缺乏亮点,主要通过 CS 渠道,渠道竞争激烈,面对快速变化的市场没有及时反应,导致部分 CS 渠道的代理商和专营店结束了与悠莱的合作关系。

我们认为,资生堂专为中国市场推出的泊美和悠莱遇到较大挑战的原因可能归于以下三个方面:

1 中国化妆品中低端市场竞争激烈,在下沉渠道和 触达低线城市消费 、者时国产品牌更有优 势;

2资生堂对自身品牌的管理一般采取“ 品牌分生”策略,泊美和悠莱并未如欧珀莱一样署名资生堂,而是独立经营,独立发展,因此在大众市场缺乏品牌形象辨识度。

3 作为跨国公司,资生堂很难对中国不断变化的市场、消费者价值和购买行为做出及时高效的回应。

一代时势造一代英雄,电商和 CS 渠道是当前中国化妆品行业渠道的核心商业变量 ,也是海外化妆品巨头较不熟悉和较难下沉的渠道。日本的成功发展经验 ,在中国的一二线城市能够得到一些成功,但是遇到和日本国情相差较大、层级复杂的中国的三四线城市,难免会遇到下沉的困难。

目前中国化妆品行业渠道中电商占比已经超过 23%:中国 80、90、00 后成长于中国互联网爆发之时,随着这批新消费者成为美妆消费的主力人群,电商渠道高速成长为化妆品行业中的重要渠道。因此,在中国电商已经成为化妆品销售的兵家必争之地。电商是中国商业核心的差异变量,是与海外化妆品市场差异巨大的点,也是中国本土品牌逆袭的利器。

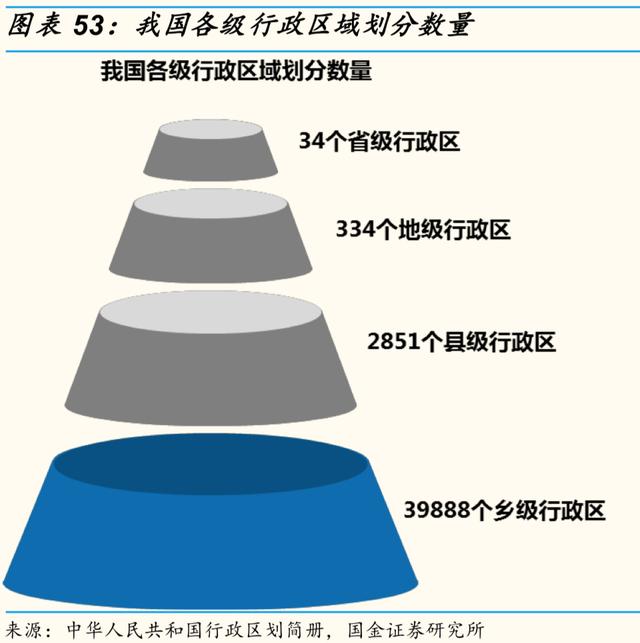

CS 渠道是在中国复杂的城市层级中,下沉能力最强的渠道,也是跨国公司最难做好的渠道: 商超和百货渠道门槛较高,扣点较高,渠道下沉能力有限。与商超和百货不同,CS 渠道具有低门槛、复制速度快、下沉能力强等优势。根据最新的行政区域划分,我国有34 个省、334 个地级市、 2851 个县级市和近 4 万个乡,CS 渠道仍是面对复杂的城市层级扩张空间最大的渠道。但是由于 CS 渠道具有极高的分散化和本土化特征,对于渠道经验的积累有较高的门槛,跨国企业想要理解国内各 地的商业文化 ,和各类经销商渠道商完成高效及时的沟通反馈和对接并非易事。

预计未来资生堂在中国化妆品市场的主战场仍在高端领域。资生堂将自身在中国市场的关键战略定义为:

( 1)突出“日本制造”概念,保持高端品牌的业务,如 SHISEIDO,ClédePeauBeauté,IPSA;

(2)布局三、四线城市,利用集团协同效应,增加主要销售柜台;

(3)加强数字营销和 电商营销 。此外,结合公司过去数十年在中国高端和大众市场成与败的经验,我们认为未来资生堂在中国化妆品的主战场仍在高端领域。

,