在12366纳税服务平台上,看到了一个比较少见的问题。问题虽然少见,但是很多公司都会遇到,而且一直以来很少有企业在意过其中风险。

问题其实归纳起来很简单:一家公司,平常经常有不开票行为,但是按规定进行了申报。税务局却找上门,说公司应开未开发票行为严重违规,要罚款5000元。这个处罚是否合理?

福建12366给的答复是:应开未开发票的行为,违反发票管理办法,可以处1万以下罚款。同时福建省税务行政处罚裁量基准规定,不按规定的时限、顺序、栏目,全部联次一次性开具发票,情节严重的(涉案发票在51份以上的),处2000元以上1万元以下罚款(个体减半),有违法所得的予以没收。

所以,税务局认为:处罚符合规范、标准,即处罚合理。

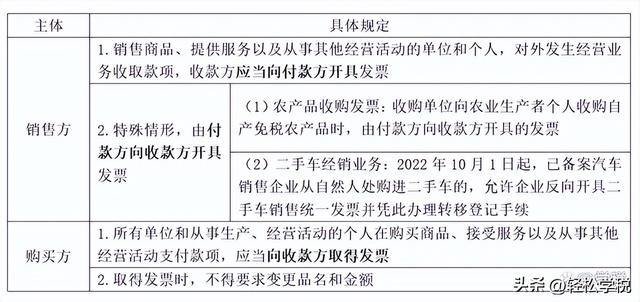

顺便给大家梳理一下发票管理办法,对于开票的相关规定,详细见下表:

应开未开发票的相关处罚规定,梳理如下:

回到我们开头说的案例上来,关于这个问题,目前看到的只是12366的答疑,并没有看到相关的行政处罚书。所以,最终会不会让罚款落地,现在也不好说。

这个事儿,在实务中比较少见。翻看各地的税务处罚公告,虽然有一些未开票被罚的案例,但应该大多数是因为被投诉了拒开发票才被罚的。

在实务里,未开票收入做了申报,税务局基本不会进行处罚的。所以,大家也不用过于担心什么,更不要做出怕被罚,而将不开票收入不进行申报的行为。如果那样操作,就不单单是发票问题了,是上升到了偷税的高度了,一旦被查,罚得更多。

如果实在担心未开票申报了会被查,在量比较小的情况下,可以考虑对那些确实不要发票的客户,在真实的前提下,开一张普通发票做账。

这样的操作一方面可以避免因为发票问题被罚,也可以避免了填写未开票栏次,带来的其他麻烦。

当然,本文仅供大家参考和讨论,不作为实务操作依据。具体操作,大家还是要以相关法律法规和当地税务局口径作为依据的。

,