(报告出品方/作者:浙商证券,马金龙、刘岗)

1. 背靠优质盐湖资源,钾锂产业协同发展青海盐湖工业股份有限公司是在深圳证券交易所上市的集团公司,总部位于青海省格尔木市。公司专注于钾肥和锂盐的开发、生产和 销售,主营业务为氯化钾、碳酸锂等产品。公司所在的察尔汗盐湖总面积为 5856 平方公 里,是中国最大的可溶性钾镁盐矿床。公司在钾肥板块目前有氯化钾产能达 500 万吨;锂盐板块部分,子公司蓝科锂业以 生产钾肥排放的老卤为原料,拥有 1 万吨/年碳酸锂产能,目前 2 万吨/年产能碳酸锂项目 已经部分投入运行。

1.1. 以钾肥起家的综合性盐湖开发企业

青海盐湖工业股份有限公司始建于 1958 年,前身为“青海钾肥厂”。主要从事钾肥生 产和盐湖资源综合回收利用。2019 年 9 月,控股子公司海纳化工和盐湖镁业接连被申请破产重整,后通过司法重 整将盐湖镁业、海纳化工等亏损板块进行剥离,2020 年 4 月 20 日执行完毕。2020 年 5 月 22 日起,由于三个会计年度经审计的净利润连续为负值,公司股票暂停上市。

1.2. 青海国资委控股,重新上市涅槃重生

自 1997 年至今,青海国投为主要股东,青海省国资委为实际控股人。在资产剥离前 以及 2019 年 9 月资产剥离后,青海国投分别以 27.03%和 13.86%的持股比例是盐湖股份 的第一大股东,青海省国资委为实际控股人。

盐湖股份参股控股企业 41 家,其中钾肥生产主要包括三元钾肥、元通钾肥、晶达科 技等公司,碳酸锂子公司以蓝科锂业为主。

资产重整后,大股东股比下降,实控人未发生变化。2019 年 9 月 30 日,西宁中院依 法裁定公司进行破产重整,公司通过司法重整将盐湖镁业、海纳化工等亏损板块进行剥 离,以每 10 股转增 9.5 股的比例实施资本公积金转增 264,678.61 万股股票,公司总股本 增加,中国银行、中国农行等银行金融机构股本进入,股数跃入公司股权前十,原股东公 司持股比例下降,子分公司控股结构基本不变。

1.3. 钾锂综合回收利用,两业务协同发展

公司主要从事钾肥和锂盐的开发、生产和销售。公司从察尔汗盐湖的卤水出发,积极 推进钾、钠、镁、锂、硼等盐湖资源的梯级开发和以氯平衡为核心的综合利用。

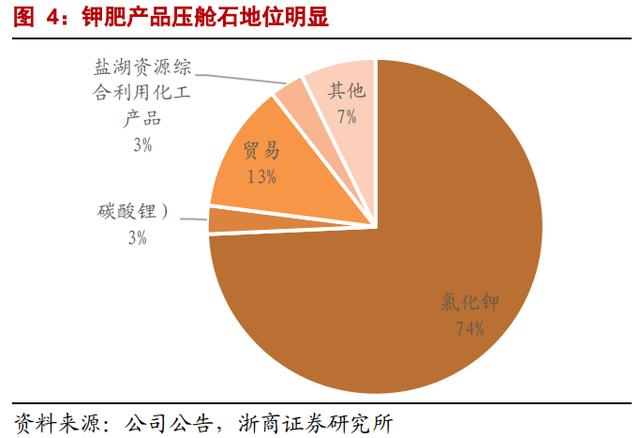

产品结构上,钾肥压舱石作用凸显,锂盐逐渐发力。钾肥作为公司主营业务,2020 年 全年产量达 552 万吨,销售钾肥产品合计 645 万吨,同比增加 42%,营业收入稳定持续 增长。碳酸锂业务板块,2020 年碳酸锂产量达到 13602 吨,同比增加 20.3%,碳酸锂产 品质量稳步提升,优等品(主含量≥99.2%)以上产品占比达到 92.67%,较上年同期提高 14.4%。

盐湖股份是国内最大钾肥生产商。据百川资讯,2020 年中国氯化钾总产能 860 万吨, 其中盐湖股份年产能占比接近 58%;2020 年国内氯化钾年产量 704 万吨,其中盐湖股份 年产量 552 万吨,占比达到 78.4%。盐湖股份依靠资源优势,成为国内钾肥供应的 “安 全垫”。

锂盐板块深耕蓝科锂业,碳酸锂产销稳步增长。蓝科锂业是盐湖股份与青海科达(科 达制造子公司)的合资子公司,盐湖股份控股,二者分别占比 51.42%和 48.58%,主要从 事碳酸锂的生产与销售。2010 年蓝科锂业引入俄罗斯吸附剂技术,实现了卤水提锂技术 的突破。根据公司公告,目前蓝科锂业 2 万吨电池级碳酸锂项目部分装置已经投入运行。

1.4. 拥有全国最大的钾镁盐湖资源,但锂浓度低、镁锂比高

公司主要的资产是察尔汗盐湖,其位于全球蒸发量最大地区之一的柴达木盆地。柴 达木盆地位于青藏高原东北侧,是我国内陆大型的山间盆地,盆地四周被高大的山系所围 绕,构成一个菱形向心汇水盆地。盆地内气候干旱,多风少雨,具有高原荒漠的气候特征。 年平均气温为 2-4℃,盆地年蒸发量在 2000-300mm 之间,最高可达 3700mm,是世界上 蒸发量最大的地区之一。

这样的气候环境下,盆地内形成了众多的盐湖。自东向西分别是察尔汗、东台吉乃 尔、西台吉乃尔、一里坪、巴伦马海等。其中察尔汗盐湖是资源量最大的盐湖。是我国乃 至世界上重要的盐湖卤水锂资源富集区,在我国新能源矿产资源的布局中占有重要地位。

察尔汗盐湖是中国最大的可溶钾镁盐矿床。总面积 5,856 平方公里,是中国最大的可 溶钾镁盐矿床,也是世界最大盐湖之一。氯化钾、氯化镁、氯化锂、氯化钠等储量,均居 全国首位。

察尔汗盐湖钾盐矿依地质特征分为四个区段:自西向东分为别勒滩、达布逊、察尔 汗、霍布逊,其中别勒滩区段以 300 勘探线为界。

盐湖股份与藏格控股两家分别拥有盐湖西部和东部。整个察尔汗盐湖被青藏铁路分 为东西两部分,东部为臧格控股的矿权区:察尔汗盐湖铁路东矿段(364.405 平方公里)、 察尔汗盐湖霍布逊区段矿(351.90 平方公里)、藏格钾肥厂(11.716 平方公里);青藏铁路 西部为盐湖股份的矿权区:别勒滩、达布逊和察尔汗盐湖铁路西矿段。

察尔汗盐湖是一个储量巨大、但低锂离子浓度、高镁锂比的盐湖矿。根据公司公告, 察尔汗盐湖的氯化锂储量达到 717 万吨,但平均锂离子浓度仅为 0.003%,锂品位显著低 于其他盐湖,且镁锂比高达 1577,锂元素的提取较为困难。

察尔汗盐湖是一个固、液相矿并存、以液相矿为主的综合性矿床。固体矿有钾、镁和 石盐矿,液相矿以钾为主,伴生镁、钠、硼、锂等元素可供综合利用。矿床类型是硫酸镁 亚型,与青海大部分盐湖属相同类型。

(1)固体钾镁盐矿:氯化钾含量 2.00%~17.54%,一般为 3~4%。矿石类型有石盐 钾矿和粉钾矿两种。含钾矿物以钾石盐和光卤石为主,杂卤石次之。

(2)石盐矿:分布广,层数齐全,厚度大,含泥沙较多,局部含有较多微细粒石膏, 氯化钠品位较低。

(3)湖水矿:湖水矿化度一般为 205 g/l~284g/l,比重 1.143~1.210,氯化钾含量 4.3 g/l~1.31g/l。

(4)晶间卤水与孔隙卤水矿:分别赋存于石盐层和碎屑层中。根据岩性、品位和卤 水赋存状态将其进一步划分为晶间卤水矿, 孔隙卤水矿和晶间卤水间孔隙卤水矿(Ⅱa2、 b2、c2)三种。

晶间卤水矿是主要开采对象,层状产出,分布于矿区绝大部分地区,矿层厚度一般为 12m~20m。各种矿物含量一般为:氯化钾含量 30~40g/L,氯化镁 100~335 g/L,氯化钠 25~150 g/L。

2. 剥离盐湖镁业和海纳化工,财务状况改善,公司经营向好2.1. 剥离不良资产,卸下包袱轻装前进

盐湖镁业是过去几年公司的主要亏损项目。青海盐湖镁业有限公司为盐湖股份控股 子公司,主营业务以镁产业为主,2011 年起,陆续建设资源综合利用一、二期工程、金 属镁一体化项目等,计划投入资金超过 300 亿元。

(1)投资大超预期:但由于镁产业为国内首创项目,公司预期困难严重不足,项目 建设周期延长,实际投入严重超出预算,仅金属镁一体化项目投入资金由 200 亿元增至 432 亿元。

(2)投产进度不及预期:金属镁一体化项目环节多、工序复杂,在国内高原地区并 无先例,项目由设计到施工用时 6 年,镁业投产不断拖延。2016 年金属镁一体化项目装 置工艺全线打通,但仍未实现稳定生产。2017 年产业链环节多次出现安全事故,项目多 次停产。到 2018 年,金属镁一体化项目日产能仅为 50 吨。

(3)受政策影响,项目成本过高:且 2017 年项目投产后受政策影响,效益不及预 期,生产成本高于市场价格,2017 年归母净利润为-41.59 亿元,拖累公司业绩。

青海盐湖海纳化工有限公司为公司的全资子公司,为盐湖集团国家循环经济战略的 一部分,主营产品为 PVC 及金属镁的加工,因国家环保力度加大,下游天然气需求量增 加,导致企业天然气使用量供应减少,全年没有满负符运行,此外受安全事故影响盐湖海 纳将近半年的时间处于停产状态,装置开始启动时负荷处于缓慢提升导致成本偏高,导致 巨额亏损。

2019 年公司将化工分公司打包成“盐湖股份资产包”进行公开处置导致巨额减值损 失:包括化工分公司的固定资产、在建工程、无形资产、存货及所持对控股子公司青海盐湖镁业有限公司、青海盐湖海纳化工有限公司的全部股权、应收债权。因六次公开拍卖均 流拍,因此于 2020 年 1 月 17 日与汇信资产管理公司达成协议,以 30 亿元的价格收购公 司资产。资产减值损失值大幅增加,2019 年公司资产减值损失达到 210.13 亿元,同比增 长 633.7%,信用减值损失高达 397.14 亿元。

公司已得到证监会批准,即将恢复上市。2021 年 4 月 8 日,公司向深圳证券交易所 提交了股票恢复上市的书面申请,并且积极准备恢复上市相关材料,2021 年 8 月 3 日公 司恢复上市申请得到证监会批准,将于 8 月 10 日恢复上市。

2.2. 资产负债表改善,债务危机解除

通过资产重整解除了公司的债务危机:

(1) 以转增股本的形式偿还 337 亿元债务、以及获得约 6 亿元对价。在公司重整 计划中,以总股本 27.86 亿股为基数,按每 10 股转增 9.5 股的比例实施资本 公积金转增股本,共计转增 26.47 亿股,其中约 25.76 亿股用于向债权人偿 还债务(每股抵债价格为 13.10 元,共计约 337.46 亿元),约 0.71 亿股由拟 处置资产的承接方有条件有偿受让(单价为 8.41 元/股,受让股票对价为 5.95 亿元)。

(2) 将不良资产打包出售,出售对价为 30 亿元。盐湖股份将化工分公司的固定 资产、在建工程、无形资产、存货,以及所持对控股子公司盐湖镁业、海纳 化工的全部股权和应收债权,打包为“盐湖股份资产包”进行公开处置,最 终汇信资产管理公司以 30 亿元的价格受让盐湖股份资产。

公司债务风险得到明显化解。截止至 2021 年第一季度,公司负债总额 148.89 亿元, 同比下降 54.73%,其中流动负债 51.87 亿元。由于债转股和部分现金偿还:

(1)一年内到期的非流动负债从 2019 年底的 113 亿元降至 2020 年 6 月底的 2.7 亿 元;

(2)短期借款从 2019 年底的 82 亿元降至 2020 年 6 月底的 0 亿元;

(3)应交税费从 2019 年底的 20 亿元降至 2020 年 6 月底的 2.4 亿元,应交税费基本 补足。,债务危机基本解除。

2.3. 保留优质资产,行业景气度提升,公司经营向好

聚焦盈利良好的钾肥和锂盐板块,支撑公司业绩。公司在破产重组,剥离镁及化工等 亏损产业后,以氯化钾、碳酸锂为等产品为主业。2020 年以来,氯化钾和碳酸锂的收入 占比逐渐增大,2020 年公司氯化钾收入 104.13 亿元,同比提高 40.40%,占营业总收入高 达 74.29%为近年来最高。因剥离不良资产,公司 2020 年营业成本为 82.2 亿元,同比降 低 37.37%。

主营产品销量逐年增加。在剥离镁产业以及化工产业后,公司几乎全部销售精力放在 氯化钾以及碳酸锂上。2020 年公司共销售氯化钾 644.9 万吨,同比增长 21.47%,共销售 碳酸锂 13776 吨,同比增长 21.76%。

盈利能力逐步恢复。2020 年公司营业利润为 32 亿元,相对于 2019 年亏损 448.57 亿 元同比增长 107.13%,为近 3 年来首次盈利;归母净利润 20.37 亿元,同比增加 104.45%; 利润总额为 28.79 亿元,同比增长 105.92%,三项指标及净利率自 2017 年首次为正。同 时由于剖离了亏损的镁及化工产业板块,公司毛利率大幅上升 2021 年一季度达到 48.3%。 同时公司 EBIT 与 EBITDA 皆有大幅好转。2020 年在成功剥离资产包后,净资产成功转 正。

得益于氯化钾、碳酸锂的价格不断走高,公司盈利能力显著增强。2020 年下半年至 今,氯化钾、碳酸锂价格持续走高,相对于 2020 年平均售价,2021 年上半年的氯化钾、 碳酸锂平均售价分别从 1615 元、27811 元上涨至 2246 元、77935 元。

公司主营板块保持高毛利率,预计 2021 年碳酸锂的毛利率将明显回升。公司氯化钾 及碳酸锂产品皆保持高额毛利率,2016-2020 年公司氯化钾板块毛利率维持在 60-70%之 间;受 2020 年度锂价格走低影响,碳酸锂板块毛利率持续降低,但预计随着近一年碳酸 锂价格上涨,2021 年公司碳酸锂产品的毛利率将重新走高。

摆脱高额应付利息三费大幅降低。由于公司债务重组,公司将控股子公司青海盐湖 镁业有限公司、青海盐湖海纳化工有限公司不再纳入合并范围,因此公司 2020 年销售费 用为 2.12 亿元,同比减少 39.87%;管理费用为 8.31 亿元,同比减少 46.96%;由于部分 银行利息转为股权,2020 年财务费用为 3.88 亿元,同比减少 73.14%。公司三费均大幅减 少。

3. 钾肥板块:多年行业低迷,经济复苏行业筑底反转钾(K)是农作物生长三大必需的营养元素之一。能促进植物光合作用、糖类代谢、 氮素吸收和蛋白质合成。

钾肥(MOP)是指一种以钾元素为最主要成分的农用肥料,能增强农作物的抗旱、 抗寒、抗病、抗盐、抗倒伏能力,对作物稳产、高产有明显作用。钾肥的主要品种包括氯 化钾、硫酸钾、硝酸钾以及硫酸钾镁。其中氯化钾由于其养份浓度高,资源丰富,价格低 廉,占所施钾肥数量的 95%以上。除此之外,氯化钾还可以用于其他钾盐生产、橡胶、电 镀、医药等行业。

目前钾盐的生产主要有两种方式:湖盐与矿盐。国内的盐湖钾盐生产商以盐湖股份、 藏格股份和东方铁塔控股的老挝开元为主,矿盐钾盐生产以亚钾国际控股的中农国际为 主。

3.1. 公司氯化钾生产工艺先进,产销量与毛利率国内领先

盐湖股份在氯化钾的资源储量、产销量、生产工艺和毛利率方面,都处于国内领先。

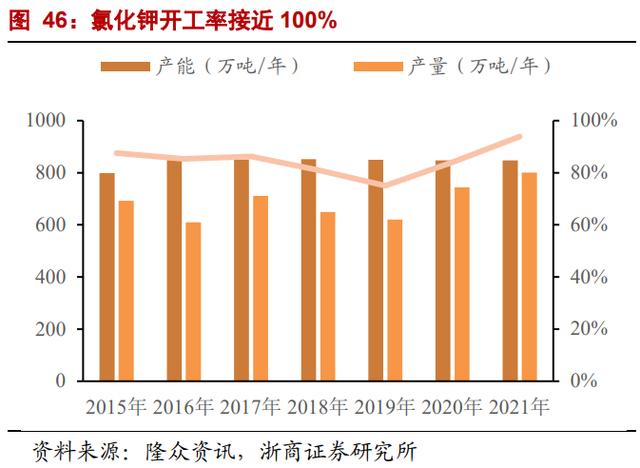

产销量国内第一。2020 年,中国氯化钾总产能 860 万吨,盐湖股份氯化钾产能达到 国内氯化钾总产能 64%,2020 年盐湖股份全年生产氯化钾 551.75 万吨,销售 644.90 万 吨,产量远超藏格股份、东方铁塔、亚钾国际。

毛利率远高于同行。盐湖股份氯化钾的毛利率常年维持在 50-60%之间,2020 年氯化 钾毛利率为 56%,远高于藏格控股、亚钾国际、东方铁塔的钾肥业务毛利率。

盐湖股份是世界上唯一拥有全部盐湖提钾生产工艺的企业。在生产工艺上,青海盐 湖股份对已有工艺结合,形成了反浮选-冷结晶氯化钾生产技术、固体钾矿的浸泡式溶解 转化技术、热溶-真空结晶法精制氯化钾技术、冷结晶-正浮选氯化钾生产技术以及冷分解 -正浮选氯化钾生产技术 5 种技术工艺,是世界上唯一拥有全部盐湖钾肥生产工艺的企业。

藏格控股是国内第二大盐湖氯化钾生产商,先后开发了采输分离、分散采卤、集中输 卤的开采技术,盐田兑卤、串联走水技术,一步烘干一级布袋收尘技术,特别是针对矿区 大量低品位固体钾,固转液技术使固体钾矿不分品级均能溶解转化为液体钾,同时解决了 矿区老卤排放难的问题,目前热熔钾生产工艺进展中,技术深度不及盐湖股份。

东方铁塔是主营钢结构与钾肥业务的双主业上市公司,其控股公司老挝开元主要负 责东南亚地区钾肥的开采,已累计生产钾肥产品 300 余吨。老挝开元目前开采中的老挝 甘蒙省龙湖矿区西段 41.69 平方公里矿区保有氯化钾资源储量约 2.18 亿吨,矿藏储量丰 富,且埋藏深度浅、矿体连续性好、厚度大,易于开采,改进了浮选工艺、冷分解结晶工 艺,但技术范围不及盐湖股份。

亚钾国际作为钾盐矿开采商及氯化钾生产商,资源位于老挝,核心目标市场在东南 亚,主要采用条带充填采矿法,目前,公司打破了固体钾镁盐矿工业开采和光卤石尾矿处 理的关键技术瓶颈,攻克了矿山开采、选矿生产、尾矿充填等核心技术难关。公司已于 2020 年 4 月正式启动了 25 万吨生产装置提质增效技改和 75 万吨钾盐扩建改造项目,预 计 2021 年建成投产,达到 100 万吨/年的生产能力。

3.2. 国内钾盐资源匮乏,进口依赖度高,公司是国内主要钾肥供应商

全球钾盐资源储量最大的国家是加拿大、俄罗斯、白俄罗斯,中国占比仅为 6%。据 USGS 统计,截止 2020 年,全球钾盐探明储量(K2O 当量,下同)约 57 亿吨,其中加拿 大、以色列、约旦、白俄罗斯和俄罗斯的占比达到 78%(其中约旦和以色列的资源储量来 自死海,USGS 估计其资源储量能够达到 20 亿吨)。我国钾盐的储量为 3.5 亿吨,占比仅 为 6%。

全球钾盐生产集中度较高,钾盐生产第一大国加拿大占全球产量的近 30%。根据 USGS,2020 年全球钾盐的矿产品产量达到 4,300 万吨,其中加拿大是最大的钾盐矿产品 生产国,产量为 1,400 万吨,占全球产量的 29%,前三大生产国加拿大、白俄罗斯和俄罗 斯的产量占比最高,合计占比达到 63%。中国钾盐矿产品产量约 500 万吨,位列第四, 占全球 12%。

我国氯化钾进口依赖度常年维持在 50-60%的水平。由于国内钾资源不足,供给相对 紧缺,大量钾肥资源需要从国外进口。从国内整体生产能力看,近年来我国钾肥产能产量 有所增长,至 2019 年底钾肥产量达到 590 万吨,自给率有一定的提升。2020 年,我国共 生产氯化钾 705 万吨,进口钾肥 867 万吨,进口依赖度达到 55.5%。

盐湖股份是国内最主要钾肥供应商。对比国内几大企业的生产量销售量,2020 年盐 湖股份实现产销平衡,氯化钾产量达到 551.75 万吨,销量达 644.9 万吨,远超藏格股份、亚钾国际、东方铁塔。截至目前,盐湖股份还未有钾肥扩产的计划,着力技术创新与收率 提升,目标做强“盐桥”品牌。

3.3. 供应端:寡头垄断明显,扩产收效未定,预计氯化钾供应持续紧张

氯化钾产量常年低增长。2019 年全球氯化钾产量同比增长-3.5%,自 2002 年至 2019 年,17 年间氯化钾产量从 2,646 万吨增长到 4,014 万吨,年均复合增长率为 2.5%。

目前氯化钾的主产地是加拿大、俄罗斯、白俄罗斯和中国。2020 年氯化钾的产量方 面,东欧与中欧占比 37%,达到 1,480 万吨(氧化钾当量),主要来源是俄罗斯乌拉尔公 司(Uralkali)及与白俄罗斯钾肥公司(Balaruskali)组成的 BPC;北美地区产量占全球 32%,达到 1,276 万吨,主要生产企业是 Potash Corp(PCS)、Mosaic 及 Agrium。而中国的 氯化钾主要生产企业主要包括盐湖股份和藏格股份等。

国际氯化钾市场寡头垄断明显,头部 5 家企业市占率达到 70%。钾肥市场龙头企业 主要集中在俄罗斯、加拿大及美国。2018 年,Agrium 与 Potash Corp(PCS)合并成立 Nutrien, 以 21%的产量占比成为世界上最大的钾肥生产公司。早在 2018 年,白俄罗斯 Balaruskali 钾肥产能就以达到 1300 万吨,目前占据全球钾肥产能的 14%,乌拉尔(Uralkali)早在 2015 年氯化钾总产量已经达到 1140 万吨,美盛(Mosaic)产量以 14%占比保持较高位。

2021 年经济复苏,部分国际钾肥巨头在未来设置了增产计划。随着经济复苏及疫情 逐渐好转,Uralkali 在 1380 万吨产能基础上,进一步提出建设四大矿区扩产计划,预计 2021 年可扩产 50 万吨。2021 年 6 月,为应对日益紧张的氯化钾供应格局,Nutrien 在已 有 2060 万吨产能上提出增产 150 万吨计划,其中 100 万吨投产时间未定。

国内主要钾肥企业产能计划稳定部署。2020 年,亚钾国际启动 25 万吨生产装置改造 与 75 万吨扩产项目,预计 2021 年将增产 20%。东方铁塔已建一期拥有 50 万吨/年钾肥产 能,预计 2021 年底完成二期 50 万吨/年投产建设,远景规划目标为 200 万吨产能。藏格 控股已有 200 万吨氯化钾产能,目前还未有扩产计划。

扩产收效不确定。2021 年,白俄罗斯受经济制裁影响,钾肥出口难度增加。美盛受 自然灾害影响关闭加拿大钾肥的 K1、K2 矿井,并计划重启闲置矿以抵消部分减产,关矿 预计使得美盛减产 100 万吨,全球钾肥供应减少 2-3%。而在中国,受疫情影响,亚钾国 际部分投产项目暂停,公司 50 万吨的钾肥产量不确定,未来氯化钾产能扩产收效不明显。

受到上游氯化钾涨价的影响,上游氯化钾开工率接近 100%,复合肥生产商开工率仅 为 30%左右,氯化钾生产商掌握较高议价权。受上游氯化钾涨价影响,下游复合肥企业 生产积极性不足,同时部分地区受到环保安全因素影响,开工遇阻。2021 年上半年我国复合肥装置平均开工率为 41.33%,较去年同期低 3.1%,至 2021 年 6 月份复合肥厂家的 开工率已经跌破 20%。在秋季肥预收进行下,预计后半年市场总体需求逐步放开,开工呈 现上升态势,但整体开工情况预计仍将维持较低水平。

根据 IFA 预测,2021-2022 年后全球氯化钾产能几乎无增长。根据 IFA 预测,2021 年 全球氯化钾产能为 6086 万吨,同比增速仅 0.58%,2022 年也仅有 6106 万吨,同比增速 仅为 0.31%。氯化钾供给放量预计将在 2023-2024 年。

3.4. 需求端:单亩施肥量有望提升,结构性助推钾肥需求持续增长

在化肥消费结构中,钾肥的消费占比在不断增加。目前主要单质化肥包括氮肥、钾 肥、磷肥等,根据 2019 年 IFA 数据显示,2018 年,在全球氮磷钾肥消费中,钾肥的施肥 量占比达到 20%,钾磷氮肥的施肥比例为 1:1.2:2.8。

人口增加但人均耕地面积下降支撑钾肥施用量稳步增加。根据第七次人口统计数据 显示,2021 年世界人口总数达 75.97 亿人,人口总体规模仍在增长,但人均耕地面积却在 下降,总播种面积下降,对粮食的刚性需求促进农作物增产需求,推动了钾肥施用量稳步 增长。

重要农作物播种面积及化肥施用量变化为钾肥需求增加提供潜力。蔬菜是施用复合 肥占比最高的农作物,2020 年含钾复合肥施用量将近占据施用总量的 21%。近年来,蔬 菜在播种面积小幅持续增长,单亩含钾复合肥施用量总体正向增加,2018 年复合肥施用 量显著增长,未来对钾需求增加仍具一定潜力。

中国钾肥施用占比低于发达国家,未来有望进一步提升对钾肥的需求。根据 IFA 数 据显示,2011 年后世界钾肥的消费占比呈现逐步走高的态势,2018 年中国钾肥消费比为 23%,仍明显低于美国的 29%,未来全国钾肥需求量还有很大上升空间。

3.5. 最近一年供需趋紧叠加通胀向上,价格筑底反转

3.5.1. 垄断的供给格局变化和宏观经济周期是钾肥价格周期的主要影响因素

2010-2013 年,垄断联盟形成叠加粮食价格上行,钾肥价格总体上涨。世界最大钾肥 厂商之一的俄罗斯乌拉尔公司与 BPC 形成组织联盟,全球钾肥市场寡头势力强盛,同时 期国际粮食价格上行,钾肥需求强盛,国际钾肥价格总体增长,在 2011 年达到 450 美元 /吨的高点。

2013 年 BPC 联盟破裂,龙头企业竞争加剧,钾肥价格迅速下跌。受到全球谷物价格 下降影响,俄罗斯乌拉尔钾肥公司宣布退出 BPC,并开始增加产量以增加市场份额,BPC 联盟的破裂导致龙头企业竞争加剧,钾肥价格迅速下跌,同年钾肥最低价格低至 200 美 元/吨。2014-2015 年,在短暂价格平稳期后,伴随国际粮食市场价格持续下行,钾肥需求 下降,钾肥价格进一步下降,到 2016 年 9 月,国内钾肥价格跌落至 1770 元/吨。

2016 年末至 2018 年末,粮价上行,钾肥价格筑底回升。国际稻米、小麦高粱价格稳 步回升,原油价格上行压力下,钾肥成本上行驱动价格上涨,国内钾肥价格缓慢回升。

2019-2020 年,钾肥供给宽松、需求低迷,价格回落。粮食价格徘徊低位,种植积极 性受挫,复合肥厂开工率降低,钾肥工农业需求形成双降局面;在供给上,进口钾港存居 高,国产钾外输通畅,国内钾肥整体供应面充裕,钾肥处于高库存阶段。

3.5.2. 新冠疫情后流动性季度宽松刺激经济强力复苏,钾肥价格快速上涨

2020 年下半年,疫情后经济复苏,氯化钾库存消化,钾肥价格快速上涨。受疫情好 转影响,全球钾肥需求强劲,库存逐渐消化。同时欧盟对俄罗斯经济制裁加剧了钾肥国际 市场的供应紧张,盐湖股份钾报价从 2020 年 7 月的 1820 元/吨快速上涨至当前的 3270 元 /吨,涨幅达 79.7%。

3.6. 全球经济复苏进行时 未来供需趋紧,预计未来钾肥价格坚挺

全球经济复苏仍在路上,美国 CPI 创新高,钾肥需求有望继续走强。近来全球新冠 疫情再次出现反复,但是随着各国应对疫情的经验积累以及疫苗普及率提升,并且美国的 失业率也仍然维持在远高于疫情前的水平,美联储收缩货币政策有待时日。目前全球经济 复苏仍然在进行时,预计未来全球经济仍是以复苏为主题。宏观经济周期与钾肥需求同向 变动,预计钾肥需求将跟随全球经济复苏继续走强。

国际钾肥价格变化下,国内钾肥进口减少,出口增加,未来中国钾肥价格仍有上升空 间。中国作为全球钾肥市场的价格洼地,受国际价格上涨影响,国内钾肥市场进口减少, 出口增加,2021 年 3 月进口为 115.85 万吨,出口 4.55 万吨,6 月进口下降至 56 万吨, 出口上涨到 9.35 万吨,国内供应紧迫促使国内钾肥价格逐渐向世界钾肥价格靠拢。

钾肥需求稳定增长。

(1)化肥消费结构中钾肥消费占比呈增加趋势,氮磷钾肥消费比 的优化推动中国钾肥需求增长;

(2)人口增加、人均耕地面积下降与粮食刚需冲击推动钾 肥施用量增加;

(3)蔬菜播种面积及化肥施用量变化为钾肥需求增加提供潜力;

(4)疫情 好转及经济复苏带来的大宗商品价格恢复提高工农业生产积极性,钾肥市场需求旺盛。

国内钾肥市场供给较紧俏。国际氯化钾市场寡头垄断明显,龙头企业受经济制裁等因 素影响,扩产计划收效常不及预期;而中国国产钾肥自给率低,进口依赖度较高,钾肥库 存位于低位,国内钾肥供应紧张。

我们预计全球钾肥市场供过于求的状况将在 2021-2022 年得到明显改善。预计 2021 年全球肥市场供应过剩量将从 2020 年的约 1000 万吨降为 847 万吨。

公司另一个主要产品是碳酸锂。锂常见的化合物包括碳酸锂、氢氧化锂等。电池级碳 酸锂主要用于制备钴酸锂、锰酸锂、三元材料及磷酸铁锂等锂离子电池正极材料,工业级 碳酸锂电池级碳酸锂主要用于陶瓷、玻璃、制冷液等领域。

碳酸锂主要用于新能源产业链。在主要的应用领域新能源产业链中,碳酸锂是制备钴 酸锂、三元材料、锰酸锂等正极材料的原料,正极材料与隔膜、电解液、负极材料共同被 用于生产锂电池。

锂资源有四种主要矿山来源:分别是锂辉石、锂黏土、锂卤水和锂云母。其中锂辉石 是传统开发的锂资源类型,锂云母和锂卤水正在逐步走上锂供给的舞台。

4.1. 吸附 膜法是盐湖提锂工艺的方向,蓝科锂业在国内率先使用该工艺

针对不同的盐湖类型,行业内产生了不同的工艺方法。不同于硬岩锂矿,盐湖成分变 化大,不同的盐湖需要使用不同的工艺。目前大致可以分为三类:

(1)高品质的碳酸盐型盐湖:针对镁锂比低、锂浓度高、阴离子主要碳酸根的盐湖, 可使用太阳池结晶法,利用太阳能的能量直接沉淀结晶得到碳酸锂粗精矿;

(2)低镁锂比的盐湖:优质的低镁锂比的盐湖可采用浓缩沉淀法,这是南美盐湖最 常用的工艺路线,技术十分成熟。对于中国绝大部分盐湖都无法适用。

(3)高镁锂比的盐湖:联合使用吸附 膜法工艺是未来国内盐湖提锂的发展方向。 高镁锂比的盐湖是中国主要的盐湖种类,随着工艺改进和优化,针对高镁锂比盐湖的提锂 工艺是技术进步的主要领域。最早使用的是煅烧法,但是煅烧法的环保问题严重,已经被 禁止使用;萃取法目前也由于环保问题而陷入困境,等待新的环保萃取剂出现和应用;当 前青海的盐湖使用最多、以及最主要的发展方向是吸附法和膜法,并且二者通常结合使 用。

蓝科锂业在 2010 年从俄罗斯引进锂盐提取技术,在 2018 年实现了吸附分离技术与 膜分离浓缩技术耦合等工艺技术突破,即前段采用铝系吸附剂吸附提锂,加入纳滤膜除 镁,之后采用反渗透膜进行浓缩。

藏格锂业方面,2018 年其与蓝晓科技与启迪清源分别签订了 1 万吨/年碳酸锂项目工 程设计合同,核心技术为吸附分离树脂与连续锂离子交换膜。

4.2. 全球锂资源供给增速前高后低,2025 年供需矛盾凸显

2021-2025 年全球锂资源供应增速前高后低,2025 年供需矛盾凸显。通过我们对全 球资源端的梳理,2021 年-2025 年全球锂资源供应增速分别为 19.8%、20.5%和 23.7%、 19.2%、18.1%,供应增速前高后低,到 2025 年锂资源的供需矛盾将更加凸显。

4.2.1. 海外锂矿 2021 年-2022 年增量有限

2020 年澳洲 5%~6%锂精矿产量为 151 万吨,相比 2019 年 179 万吨下降 15.3%左右, 主要原因系疫情导致的上半年产销量下滑,以及 Altura 因债务与收购问题关停、Bald Hill 破产重组等。

2021 年伴随疫情后的陆续投产复工以及销量的上行,澳洲锂产量预计将在 2021 年达 到 168 万吨,2022 年达到 186 万吨,2024-2025 年考虑了 Wodgina 矿山、Altura 矿山的复 产和 Mibra、AVZ Manono 矿山新增产能的释放,我们预计 2021 年-2025 年海外锂精矿的 供给增速分别为 11.1%、10.7%、23.7%、33%、23.5%。

Greenbushes 年二期 60 万吨产能已经投产,但考虑到天齐和雅宝目前冶炼产能有限, 预计矿山产能释放会延后。2020 年 12 月天齐锂业全资子公司 TLEA 以增资扩股的方式引 入战略投资者澳大利亚上市公司 IGO,增资完成后天齐锂业持有 TLEA51%的权益。TLEA 本次增资所获资金拟主要用于偿付其就内部重组所欠公司全资子公司款项,充分缓解天 齐锂业债务压力。IGO 公司表示,预计后期受锂精矿价格上升将指引产量回溯,而伴随 TRP 和 CRP 四期项目陆续完工投产,Greenbushes 在 2021 年产能约在 85~90 万吨,而 2021 年泰利森二期项目正式完工后,2022 年产能可达到 134 万吨,占领澳洲锂矿产能半 数,而泰利森三期 60 万吨产能将于 2023 年投建。

4.2.2. 停产矿山预计在 2022 年后有望陆续复产

SQM 于 2021 年 2 月投资 7 亿美元建设 Mt Holland 锂项目,并披露矿山复产计划: 其矿山、选矿厂和精炼厂的建设预计将在 2021 年下半年开始,2024 年上半年投产;Mineral Resources 与雅宝公司共同组建合资公司 MARBL 将在未来将在中国建设锂转化产能, 为提供扩产的配套资源,预计 Wodgina 将会在 2022 年后期复产;Finniss 已与瑞福锂业、 唐山鑫丰、雅化集团等签订了总计 30.5 万吨的远期销售协议,其中雅化集团 2022 年氢 氧化锂生产线完工,预计 Finiss2023 复产以输送匹配产能。Pilbara Minerals 将于 2021 年 12 月第四季度分阶段重新启动 Altura 矿山,预计将在 2022 年年中完成重启 18 万至 20 万干公吨锂精矿的产能。

4.2.3. 海外盐湖 2022 年开始供应提速,但实际增长或不及预期

根据我们的梳理,海外盐湖锂资源在 2022 -2023 年的供应增速将分别为 36.4%和 33.3%,显著高于 2021 年的 13.8%,但考虑到过去 SQM 和 Orocobre 等产能释放一直不及 预期,我们认为未来南美盐湖锂资源的实际产量增长或不及预期。

4.2.4. 国内锂资源供给正当时,但产能天花板明显

4.2.4.1. 国内锂矿企业 2022 年供给将逐步释放

随着国内业隆沟、李家沟、甲基卡等四川地区锂矿项目的陆续投产,国内锂矿供应 2021 年-2023 年分别增长为 86%、131%、67%,呈现快速增长态势,但 LCE 的绝对值仍较 低,2021 年-2023 年对应的 LCE 分别为 1.3 万吨、3 万吨。5 万吨。

目前国内锂矿资源总储有量约 1.5 亿吨,平均品位 1.33%左右,目前仅甲基卡、业隆 沟两座矿山已投产,李家沟已建成正待投产。

甲基卡矿扩建进行时。甲基卡 134 号脉目前已形成 105 万吨/年的开采规模和 45 万 吨/年的采选生产能力。正逐步推进 105 万吨/年采矿扩能项目和 250 万吨/年锂矿精选项 目等系列项目,其中后者将分两期建设,一期产能 105 万吨/年已建成,二期产能 145 万 吨/年,预计不晚于 2023 年 9 月完工,完工后将具备年产 47 万吨锂精矿产能,成为国内 产能最大的锂辉石矿精选项目。

业隆沟全面达产叠加李家沟投产,打开国内锂矿新格局。盛新锂能控制的业隆沟已 于 2019 年下半年建成投产,原矿生产规模 40.5 万吨预计 2021 年全面达产,可生产碳酸 锂 1 万吨,推算锂精矿年产能 8 万吨左右。李家沟锂辉石矿 105 万吨/年采选项目尚在建 设中,预计 2021 年底或者 22 年投产,规划日处理 4200 吨原矿,年处理原矿 105 万吨, 年产锂精矿 18 万吨。

国内锂资源仍有待开发,龙头企业加强锂矿资源布局。相比国外矿山,国内锂矿山数 量、储量、开采进度与产能均明显滞后,锂资源主要作为海外锂矿的补给。盛新锂能、雅 化集团等龙头矿企瞄准锂矿山的增储空间与较高毛利,纷纷布局锂矿资源。伴随未来两年 扩产建设,国内锂精矿产能对澳洲锂精矿产能占比从 3%上升到 19%左右,而三座未投产 矿山一旦投产,国内散单锂精矿将会更多。

4.2.4.2 国内青海盐湖产能稳步释放,西藏盐湖开发正当时

国内盐湖锂资源主要集中分布在西部和北部地区,以青海和西藏为主,两地盐湖资源 占全国总量超过 90%。青海柴达木盆地是我国盐湖卤水的主要聚集地,包括了察尔汗、东 西台吉乃尔、一里坪等 33 个盐湖。

目前青海地区盐湖资源经过多年开发,已形成了适合各自盐湖资源特点的提取方法, 实现量产的盐湖包括察尔汗盐湖(蓝科锂业、藏格控股)、东台吉乃尔(青海锂资源公司)、 西台吉乃尔(中信国安、恒信荣)、一里坪(五矿盐湖),但受限于青海盐湖的资源禀赋,到 2025 年 10 万吨碳酸锂产量或是青海盐湖的产能天花板。

西藏地区盐湖资源禀赋好,镁锂比低,是完全可以媲美南美盐湖的优质的盐湖资源, 未来西藏地区的盐湖开发或将提速。西藏盐湖主要有扎布耶盐湖、当雄错、斑戈错和结则 茶卡等,西藏地区的盐湖品质好,但高原地区生态环境脆弱,水电等工业设施配套不足, 开发环境不理想,所以一直以来难以实现规模化生产,随着宝武集团入主西藏矿业,西藏 地区的盐湖开发或将提速。

4.2.4.3 锂云母产品工艺进入成熟期,未来将成为国内锂资源的重要补充

2020 年锂云母提锂工艺规模化的元年,以永兴材料为代表的锂云母生产企业,通过 不断地技术迭代升级,在生产成本和产品品质上取得突破,在 2020 年实现了锂云母生产 碳酸锂成本的实质性下降和碳酸锂的规模化生产。开启了江西地区锂云母生产碳酸锂的 低成本、规模化的生产工艺路线。

根据我们的梳理,我们预计江西地区锂云母生产碳酸锂企业将在 2021 年-2023 年快 速放量,LCE 供给增速分别为 79.8%、54.2%、21.6%,但受制于锂云母生产碳酸锂的工 艺路线需要产量的大量废渣以及副产品长石粉的价值也是降低生产成本的重要手段,我 们判断 2024-2025 年,江西地区锂云母生产碳酸锂的规模将达到天花板,供应增速趋向于 零。

锂云母矿是我国独有的锂矿山,相较锂辉石提锂,锂云母提锂则由于面临一系列先天 与技术上的不足,长期以来在国内碳酸锂市场供应中占比不超过 5%,比例极低,但在技 术的不断演进下,目前不少锂云母提锂企业的成本已经位于锂辉石提锂平均区间,锂云母 竞争优势加大。

江西宜春一带锂云母储量丰富,锂云母企业聚集。目前我国锂云母提锂企业是依矿 而建,集中分布在素有“亚洲锂都”之称的江西宜春,宜春已探明锂云母氧化锂总储量约 250 万吨, 占全国氧化锂资源的 15.2%,占全国矿山锂资源的 62.1%。锂云母提锂企业有 永兴材料、江特电机、九岭新能源、南氏集团等。

4.3. 各国新能源进程加速,锂下游需求增速持续超预期

新能源行业是当前锂下游占比最大、增速最高的应用领域。2010 年,锂的下游需求 较为均衡,电池领域占比仅为 17%,第一大下游行业是陶瓷和玻璃;2020 年全球锂资源 近 70%被领用于锂电池中,锂电池需求的快速增长使其成为锂的第一大应用领域。

锂电池主要用于新能源汽车、储能和消费电子中,新能源汽车和储能的占比快速提 升。2012 年中国锂电池中,3C 电子占比达到 90%,动力电池仅 9%,储能和其他用途锂 电池占比 1%;到 2020 年,3C 电子占比下降到 22%,动力电池占比达到 70%,储能电池 的占比也升至 8%。

4.3.1. 中国新能源车处于爆发期,渗透率大幅提升,磷酸铁锂装机量同比大增

中国动力电池装机量在2021年上半年同比大增,市场景气度持续。根据公布的数据, 2021 年 6 月动力电池累计产量达 74.7GWh,同比增长 217.5%,装车量累计达 52.5GWh, 同比增长 200.3%。

2021 年上半年,磷酸铁锂装机量占比提升。从产量和装机量上看,磷酸铁锂占比份 额较去年(2020 年)全年水平有所上升,其市场份额较 2019 年和 2020 年同期保持增势, 2019 年 6 月磷酸铁锂装机占比 26.3%,2020 年 6 月占比 35.5%,而 2021 年 6 月磷酸铁锂 占比达 45.9%。我们预计 2021 年全年磷酸铁锂装机份额将达 40%-42%,呈现持续回暖态 势。

中国新能源汽车渗透率大幅提升,新能源汽车市场火热,处于高速爆发期。根据中汽 协公布的数据,2021 年 6 月我国实现新能源汽车销量 25.6 万辆,同比增长 139.3%,2021 年 1-6 月我国新能源汽车累计销量达 120.6 万辆,同比增长 201.5%。自去年疫情基本控 制后,我国新能源汽车渗透率便持续走高,6 月再创新高,达到 12.7%,远超 2019/2020 年同期水平。

值得注意的是,6 月渗透率比 2019 年 6 月仍要高约 5.31%,考虑到当时由于 2019 年 下半年补贴退坡导致车企普遍进行大力度强装,如今在没有这些外部因素的情况下仍能 实现渗透率稳步提升,更凸显了我国新能源汽车市场已经进入发展快车道。

4.3.2. 欧洲新能源车补贴政策不断加速,新能源车销量接力高增长

欧洲各国纷纷出台新能源车补贴政策。德国新能源车的补贴政府与汽车制造商 1:1, 但 2020 年 7 月 1 日起,政府加大对新能源汽车的补贴力度,新的政府与厂商补贴贡献比 为 2:1,相对于原先的补贴量提升 50%;20 年 5 月法国政府宣布出资 80 亿欧元提高了 电动车的购车补贴,由 6000 欧元涨到 7000 欧元;2021 年 3 月英国补贴政策进行调整, 补贴上限由此前的 3000 英镑下调至 2500 英镑。

欧洲新能源车销量保持高增长。欧洲主要国家在补贴政策的刺激下,2020 年新能源 车销量 126.2 万辆,增速 136%;2021 年 1-4 月销量 54.3 万辆,增速 115%,其中 1-2 月 销量增速较低,我们认为与疫情有关,3-4 月销量恢复高增长,4 月单月销量达到 13.8 万 辆,5 月欧洲九国新能源车销量 15 万辆左右。

4.3.3. 美国加入新能源大潮,全球新能源汽车增长再获动力

美国新能源车政策逐渐出台,销量增速提升。美国此前新能源车渗透率较低,仅 1.5% 左右,拜登总统上任后启动新能源新政,提出鼓励新能源汽车的系列政策:计划 1000 亿 美元作为消费者补贴,100 亿美元作为零排放中型和重型车辆税收抵免,150 亿美元用做 50 万充电设施建设,于 2030 年前全部建成,450 亿促进校车、公共交通电动化。

美国政策逐步落地,未来销量可期。拜登政府上台之后,拟出台一系列强有力的新能 源汽车补贴政策刺激美国电动车发展。2021 年美国新能源车市场有望复制 2020 年欧洲整 车出台后的销量走势,21-25 年销量有望维持高增长。

我们认为未来 3-5 年,中国、欧洲和美国三大汽车消费市场中,新能源车渗透率将快 速提升,带动全球新能源车产业链发展。根据彭博新能源预计,到 2030 年,全球新能源 汽车销量将达到 2,600 万台,渗透率达到 28%,从 2020 年到 2030 年年化复合增长率达到 27.8%。

4.4. 供需平衡:预计 2023 年全球锂总需求为 87.3 万吨,长期供不应求

根据前述分析,我们对锂行业供需进行了测算如下:

新能源汽车方面,在全球碳中和政策背景下及汽车电动化、智能化大趋势下,新能源 汽车市场进入快速增长通道,预计 2021-2023 年我国及全球新能源汽车销量将分别达到 250/334.6/432.5 万辆及 582.2/809.6/1076.9 万辆。对应全球动力电池装机量达到 284/ 416/582 GWh;考虑备货及质保需求,对应动力锂电池产量达到 364/520/710 GWh。

储能方面,全球各国的碳中和政策正在逐步推进,新能源发电装机占比提高,风、光 发电的天然不稳定性推动储能电池需求提升,高能耗储能通信基站提升高端储能电池需 求,预计储能领域将极大拉动磷酸铁锂的需求。根据我们测算,预计 2021-2023 年全球储 能行业总装机量将达到 58.1/89.6/133.3 GWh。

消费电子方面,小家电、电动工具、3C 电子、无人机等带动高端钴酸锂和三元电池 需求稳定增长。预计 2021-2023 年消费领域电池产量达到 107/121/133 GWh。

根据行业数据,假设磷酸铁锂、NCM333、NCM 523、NCM 622、NCM811、NCA、 钴酸锂和锰酸锂的碳酸锂当量单耗为 0.57/0.76/0.73/0.9/1.11/1.11/0.77/0.54 kg/kWh。分部 计算求和得到 2021-2023 年的锂行业需求是 48.55 万吨、67.72 万吨和 90.83 万吨。

考虑到锂在其他行业里的需求,预计 2021-2023 年锂行业总需求量为 54.83 万吨、 74.19 万吨、97.56 万吨,三年年化复合增长率达到 43%。

根据前述分析,我们预计到 2025 年,全球锂资源供给约为 119 万吨,锂需求为 156 万吨,供给缺口达到 37 万吨,锂将长期处于供不应求的供需格局。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

「链接」

,