创业邦(ID:ichuangyebang)原创

作者丨沈三

编辑丨子钺

图源丨图虫创意

两年前,长租公寓成为舆论热点,后缀紧跟的是“暴雷”二字。

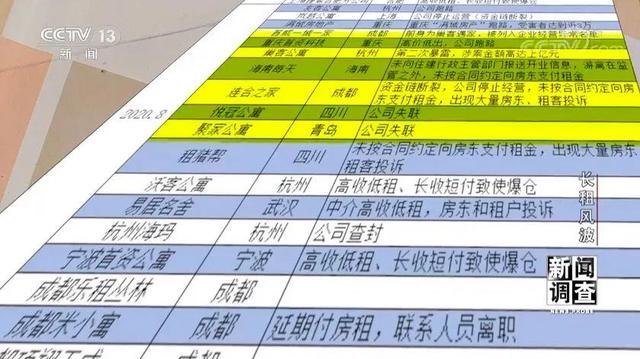

不仅小品牌暴雷,头部企业也暴雷。据不完全统计,仅2020年7-8月,就有20多家长租公寓暴雷。

事隔两年后,终于有一家长租公寓穿越“雷区”,开启了上市旅程。

今年9月26日,总部设在上海的魔方公寓母公司魔方生活向港交所提交了招股说明书,启动IPO进程。

招股书显示,魔方公寓于2009年成立于南京,截至6月30日,在全国26个城市运营着超过7.6万套公寓。2019年、2020年、2021年和2022年截至6月30日,公司营收分别为9.47亿元、9.49亿元、14.71亿元和8.5亿元。

与上一轮密集暴雷中的大量分散式长租公寓不同,该企业采用的是集中式长租公寓模式。在该赛道与其一起竞争的,还包括万科泊寓、龙湖冠寓等国内头部开发商主导的产品。

如魔方公寓上市成功,将成为集中式长租公寓第一股。

自2012年起,魔方公寓共经历8轮融资。华平投资陪跑10年的同时,目前已经成为其第一大股东,持有魔方公寓51.62%股权。魔方公寓创始人葛岚因对赌失败,已于2018年离职。

长租公寓在国际市场已是非常成熟的投资领域。业内人士分析,魔方公寓启动上市,对于整个长租市场将会是重要的里程牌事件,将让整个资本市场重新关注长租公寓这个赛道。

长租公寓声名鹊起,是从2014年雷军5分钟决定投资YOU 的传闻开始的。

此前,虽然长租公寓已经发展多年,但风投市场对该领域关注并不高。

在见面必谈“互联网思维”的当时,以年轻人为服务对象的长租公寓,融合了社群、线下流量入口等各种“概念”。甚至,“双创”浪潮下,不少长租公寓还同时运营起了“创业空间”。

事实上,依循基本商业逻辑:一方面减轻房东麻烦;一方面为租客提供租约更稳定,居住环境更好、更标准化的产品,相对传统租赁市场,长租公寓已经有不少项目获得了融资。

魔方公寓正是其中之一。

2009年,创始人葛岚因突然被房东赶走的经历,于南京创立了魔方公寓。

招股书显示,早在2012年6月,魔方公寓就完成了A轮融资,并启动了全国发展战略。

随着资本关注度的提升,以及国家政策对租赁市场的鼓励,越来越多的企业及创业者开始进入这一领域。

与“You ”“魔方”等选择租赁整栋楼、或一栋楼的大部分物业改装后出租不同,越来越多的创业者,开始采用市场门槛更低的分散式公寓模式。

分散式的优点在对房源要求低、易扩张,且满足租户对区位个性化要求的能力较强。但因为房源分散,也导致运营成本的上升。

以人房比这一核心指标为例,2018年某行业媒体走访统计数据中,分散式公寓仅有一半能达到1:40及以上;而集中式公寓中,人房比在1:60及以上的达到了55.56%。

不过,资本加持下,规模成最重要的数据。

急速扩张下,高价收房、低价出租,为降低装修成本、缩短闲置时间导致甲醛超标……2017年开始,长租公寓经营层面的乱象已经不断出现。

因为连年亏损,这些长租公寓又抛出了一个新故事:单位经济模型盈利——只要每间房盈利,那么只要运营的房间数量足够多,公司最终就可以实现盈利。

在这一理念下,更激进的扩张出现。

原本用以解决租客资金短缺的租金贷,开始成为一些公司的资金池。在“长收短出”的模式下,这些本来该在未来支付给房东的租金,被“挪用”开拓新房源。

当一家企业,既不准备为自己的客户(租客)负责,又忽视主要合作伙伴(房东)要承担的风险时,剩下的,就只有最后的疯狂和最终的幻灭。

相关报道显示,后来登陆纽交所的蛋壳公寓,从2015年成立到2019年底提交IPO申请,共完成7轮58亿元的融资;其管理的房屋,2017年仅8000间,2019年底则超过了43万间。

待到2020年的疫情,让依靠资金池维持现金流的长租公寓企业捉襟见肘。一大群中小品牌雷声不断后,头部企业蛋壳,也终于在上市当年就暴雷。

除蛋壳之外,还有GO窝公寓、Color公寓、爱公寓、鼎家公寓、寓见公寓、乐伽青年公寓……一长串暴雷的名字。

虽然同为“二房东”,赚取的是房租差价,魔方的集中式运营,与分散式长租公寓,在商业业态上却有很大不同。

首先,集中,就意味着公司需要在同一物业拿下大量房间——这样的房源本就稀缺,同时出租如此数量的房源,租赁方对长租公寓运营商也会进行筛选。

其次,承租之后,公司需投入不小的资金对物业进行改造装修。相关报道显示,一次性投入的装修资金可达到1年半到2年半的租金。

因此,租客端月付或季付的租金,与庞大的装修沉淀资金相比,让经营者很难有跑路的动力。

而房源集中,也让公司能够拥有更高的运营效率,相较于分散式公寓,更易于盈利。

招股书显示,魔方公寓在2021年已经实现了1:115的人房比。事实上,早在2019年媒体的报道中,该公司的人房比已经达到了1:100。

当然,这些是集中式长租公寓的共同属性。那么,“雷声”过后,魔方公寓何以率先开启上市历程?

集中式长租公寓分两种。其一,自持物业型、隶属于房地产开发公司的运营商,如万科泊寓、龙湖冠寓等;其二,独立运营商。

招股书显示,据弗若斯特沙利文资料,截止2021年,按运营公寓数量计算,魔方公寓是国内第三大集中式长租公寓玩家;在独立运营商中,排名第一。

截止今年6月30日,该公司已经拥有76190套在营公寓,分布在全国26个城市的394个地点。

目前,公司拥有“魔方公寓”和“9号公寓”两个主要品牌,分别针对白领市场和蓝领市场。其中,“9号公寓”的客户为拥有大量蓝领的制造业、服务业企业。

公司的运营模式分为直营及加盟管理和第三方托管两种。二者房间数分别为50074套和26116套。

2019年、2020年、2021年和2022年截至6月30日,魔方生活营收分别为9.47亿元、9.49亿元、14.71亿元和8.5亿元;年度相应净利润分别为:0.64亿元、-2.31亿元、2.95亿元和41万元。

招股书显示,2021年业绩的高速增长,与公司展开的收购行动有关。其中,仅向长租公寓企业微领地,就收购了21家项目公司。而2020年的亏损及今年上半年净利润的大幅下降,均与疫情相关。该公司45%的房源位于北京和上海——尤以上海为多。

招股书显示,魔方公寓自2012年起,共经历8轮融资。

其中,2012年6月28日A轮融资时,投后估值为2.94亿港元;而在去年完成E 轮融资后,投后估值达到76.02亿港元。

这其中,华平投资是最重要的角色。

华平投资成立于1966年,是中国及东南亚最大的私募股权投资机构之一,截至2022年6月30日,管理资产超过850亿美元。

招股书显示,华平投资早在2013年初魔方公寓B轮融资时就已介入,分四期向魔方生活投资8.19亿元。此后,华平投资又在C轮、E轮与E 轮继续加码。

目前,华平投资已经成为第一大股东,持有魔方公寓51.62%股权。

不过,魔方公寓并不是该公司投资的唯一长租公寓企业。

仅2018年,华平投资的长租公寓项目就包括上海的微领地、香港的Weave Co-Living,以及链家旗下的自如。

此外,其投资的CREATER创邑、锦合资管等企业,旗下均有长租公寓项目。

华平投资陪跑10年的同时,魔方公寓创始人葛岚因对赌失败,已于2018年从董事长一职离任。目前公司管理团队多来自酒店业。

其中,公司CEO柳佳是汉庭连锁酒店最早的员工之一,后成为汉庭高管。

而董事长郑南雁,更是中国酒店界名人。

2005年,郑南雁创办7天连锁酒店;2013年,7天私有化退市后,又参与创办了国内多品牌酒店集团“铂涛酒店集团”,并担任集团CEO兼联席董事长。

2018年6月7日,郑南雁正式加盟魔方生活服务集团,任集团董事长一职。

未来:轻资产or重资产?期待魔方公寓上市成功的,不止陪跑10年的华平投资。

盘古智库高级研究员江翰认为:魔方公寓启动上市,对于整个长租市场将会是重要的里程牌事件,将让整个资本市场重新关注长租公寓这个赛道。

此外,如果魔方公寓上市成功,国内规模靠前的几家长租公寓,前景将更加明晰——尤其,很多母公司为地产开放商的长租公寓,它们更期望获得流动资金。

“集中式长租公寓将是未来市场的主流。”仲量联行华东区投资及资本市场业务负责人孙翎说,“其中,做重(自持物业型)和做轻(托管运营型)会更被市场看好。”

不过,她也指出,拥有强大运营能力和品牌的长租公寓运营商,在市场上同样很受青睐。“毕竟,无论是做重还是做轻,最终都需要靠高效运营获得利润。”

魔方公寓目前没有任何自持物业,属于中资产“二房东”模式(租赁物业再出租)和轻资产混合经营。

此外,2019年、2020年、2021年和2022年截至6月30日,来自魔方公寓自有营销渠道获客占比分别为56.5%、69.6%、71.9%及75.7%。

不过,魔方公寓的核心运营数据:出租率,并不亮眼。

2019年到2022年上半年的公寓出租率,面对白领为81.2%—88.7%,面对蓝领为72.1%—85.6%。

业内人士认为,这并不是一个很优秀的数据,至少逊色万科泊寓。

相关报道显示,截至2021年,泊寓共运营160000 间房源,分布在33座城市,共400多个门店,平均出租率达到95%以上,自有渠道获客占比超过60%。

不过,上述业内人士也指出,魔方公寓作为经过上一轮调整后的头部企业,其自有品牌效应及展现出的运营能力,还是很受市场认可。

“长租公寓是一个强政策市场。”孙翎说,即使经历疫情,这两年来,综合政策等各方因素来看,依旧是利好居多。

此外,她指出:“长租公寓在国际市场已经是非常成熟的投资领域。因此,资本,尤其是外资,对这个市场还是非常认可的。”

,