(报告出品方/作者:天风证券,吴立、陈潇、陈炼)

一、 中国养猪规模化:大势所趋养猪规模化:趋势不可逆

进入21世纪以来,随着我国农村形势的变化,生猪养殖方式开始向规模化、集约化方向发展,散户养殖主体在不断的退出生猪养殖行业,规模化 的养殖主体却在逐步的增加。导致生猪养殖行业规模化、集约化发展的“推手”,我们认为可以总结为三大方面: 1)规模化养殖主体的抗风险能力更强,在面对疫情等情况时损失通常是“非致命”的; 2)规模化的养殖主体的成本更具有优势,能帮助其顺利度过每一轮周期底部面临的挑战; 3)政策的有序引导客观上也加速了集中度的提升。

1. 抗风险能力:技术 资金,规模企业优势显著

规模化养殖主体抗风险能力更强,或是规模化养殖集中度不断提升的原因之一。规模场无论是从费用投入和资金可获得性,还是从管理落实以及 产能多点布局合理性等方面上,其表现均优于非规模场,奠定规模化、集约化的提升。

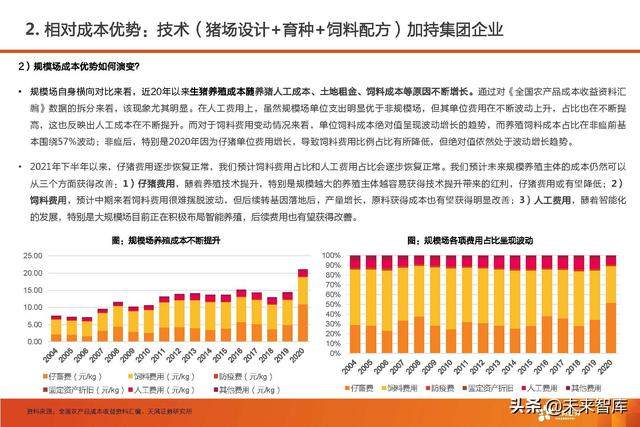

2. 相对成本优势:技术(猪场设计 育种 饲料配方)加持集团企业

规模化养殖主体具有成本优势,或也在一定程度上加速集中度的进一步提升。资本推动型养殖(规模养殖主体)扩张的前提条件是能够获得利润或 存在相对成本优势,而规模养殖主体始终保持的成本优势就能刺激规模养殖主体不断的产能扩张,进而提升养殖集中度。

3. 产业政策:“看不见的手”有序引导产业规模化健康发展

生猪产业政策的落地实施客观上促进了中国生猪养殖规模化发展。虽然近年来,我国生猪养殖集中度在不断提升,但分散、小规模和管理粗放的养殖方式在目前仍然还占据生猪行业一定的比例,也在某种程度上导 致了猪价近年来的大幅波动。若需要平缓猪价的大幅波动则发展规模化、集约化的养殖以加强生猪供给的稳定性,而政策就是一双“看不见的手” 可以加速这一进程。

4. 抗风险能力强 成本优势 政策引领→规模化不断提升

过去的几轮猪周期行业不断面临外部冲击带来的挑战,比如各类疫病的爆发,各类环保政策的出台等等都对养殖主体的管控能力以及资金安全性提 出了极大的考验。而规模养殖主体在面对同样的外部冲击时,因其特有的“抗风险能力 成本管控能力 政策倾向性”等属性使得在行业危机中一 次又一次的脱困而出,规模化养殖的集中度在不断提升。

二、对比中美,看中国的规模化趋势1. 美国:20世纪90年代后步入规模化进程

20世纪90年代后,美国生猪养殖进入规模化进程。生猪存栏量逐渐集中于大规模养殖场,中等规模养殖场的存栏比例明显减少。根据美国生猪产业 发展历程,养殖规模化进程大致分为两个阶段:

1990-2000年:加速期。这一时期,主要特征是养殖场规模的迅速扩张。得益于终端屠宰规模化进程早于养殖端,屠宰自下而上推动养殖规模 化,同时随着订单生产逐步成为主流交易方式,进一步带动养殖端的横向整合。规模在1000头以下的养殖场存栏量占比由1990年的58%减少至 2000年的15%。据数据显示,2004-2002年期间猪周期特征明显,周期时间均在4年左右,猪价波幅均在80%左右。

2000-至今:成熟期。这一时期主要特征为行业效率的进一步提升,规模化进程放缓。随着行业规模化达到一定水平,行业越发注重养殖技术的 革新,行业养殖效率随之提高,规模场由于国家补贴政策及完善的生物安全防控拥有成本优势,市场份额进一步提升,1000头以上规模场存栏量 占比由2000年的85%提升至2012的95%。此阶段周期时间长度逐步拉长,而近两轮周期因疫病等因素导致猪价波幅有所放大,波幅在120%左 右。

2. 美国规模化特征

规模化趋势持续,目前进入平缓期

随着产业的逐步发展,虽然不同发展阶段驱动因素不同,但由于规模生产的经济性,行业处于持续规模化进程中。1990-2000年期间,一方面由 于屠宰产业向上整合带动行业一体化,另一方面订单生产青睐于规模企业,带动养殖端的横向整合,因此此阶段规模化处于加速期,规模在1000 头以下的养殖场存栏量占比由1990年的58%减少至2000年的15%;2000年-至今,行业规模化达到一定水平,行业越发注重养殖技术的革新, 行业养殖效率随之提高,规模场由于国家补贴政策及完善的生物安全防控拥有成本优势,市场份额进一步提升,1000头以上规模场存栏量占比由 2000年的85%提升至2012的95%,规模化速度大大放缓。

3. 中国规模化进程:目前处于美国规模化加速期

中国规模化进程:目前处在养殖端规模化加速期

防疫水平的差异导致散户退出严重。2018年非瘟在我国爆发以后,其对国内 生猪产能造成较大影响,同时对于行业的生物安全防控、养殖方式提出新的 挑战,散户由于防控措施不标准、资金投入有限、抗风险能力较弱被迫退出 市场,非瘟常态化下,规模场资金、防疫方面优势或将持续带动行业横向规 模化进程。

政策支持规模场发展。为了引导、规范生猪调运,减少生猪长距离调运;以 及加强区域指定通道的规范化管理,国家引导产业规模化发展,深入推进生 猪标准化规模养殖。

4. 中国未来周期趋势:周期长度或拉长,猪价振幅亦或拉大

周期趋势:周期长度或缓慢拉长,猪价波幅或拉大

随着生猪期货在2021年1月8日上市,行业对于生猪期货的认知和接受程度逐渐变高,期货价格一方面起到了指导生产,预示行情的作用,另一方 面通过套保企业能够提前锁定利润,有助于提前安排生产经营,减少产能波动;其次随着非瘟的常态化,非瘟对于生产带来影响有所减少,同时三 元比例的缩小亦带来行业生产效率的提升,随着行业生产效率的不断优化,有助于平滑能繁波动带来的供给端的周期波动。因此随着行业规模化, 未来行业周期长度或将有所拉长。但由于目前国内未形成美国订单式生产模式,销售端对于生产指导效果有限,因此国内周期平缓进程或慢于美国 同期。同时猪价波幅或因为疫病等突发性因素而产生波动,其波幅或难以平抑。

5. 养猪规模化:趋势不可逆,空间长期可观

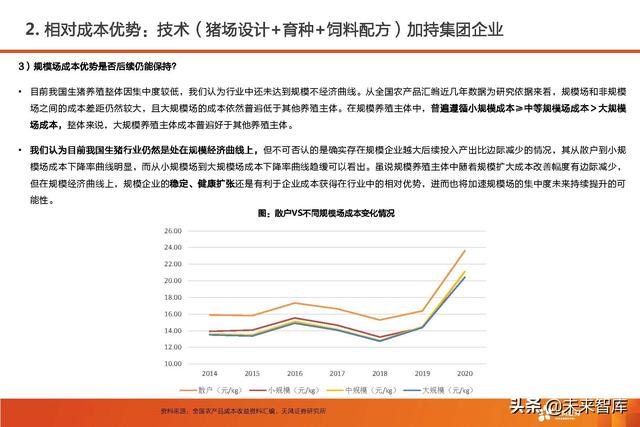

规模企业成本长期仍处于行业领先位置。长期来看,规模场的养殖成本控制能力始终优异于非规模场,而且优势在2010年前后开始逐步扩大,并 在2012年后成本差异逐步拉开至2元/kg。虽然本轮周期中由于集团场扩张速度过快带来的摊销成本高、员工工资提高、养殖效率下降引发了规模 不经济现象。但随着规模企业外购仔猪、母猪的逐步摊销,目前规模企业养殖成本已回归行业正常水平,且随着后期稳定生产后的生产效率恢复、 饲料采购渠道占优、疫情防控体系优越等方面的逐步凸显,规模企业的成本或将重回行业领先位置。(报告来源:未来智库)

三、200 样本,交叉验证数据1. 猪周期供需分析

长期来看:长期来看,猪周期价格中枢随着养猪成本的提升而提升,养猪成本的提升与物价水平又有一定关系。从养猪成本结构来看,包括饲料 成本、人工成本、动物保健成本、水电费用、固费摊销等,影响成本除了饲料原材料价格波动外,还与养殖效率有关。根据涌益咨询提供的数据 来看,全国平均MSY的生产指标水平已经从2013年的13.50提升到2021年的17.39;但对标国外来看,我国 MSY 至少还有10%-20%左右的提升 空间。

2. 供给:能繁母猪决定基本量,体重带来短期波动

出栏节奏造成短期波动。由于对于行情的判断或其他因素,养殖群体存在出栏节奏之间的差异:(1)提前出栏。将未达标准体重段的猪只 提前销售(因为疫病或其他因素),会导致后期产能提前释放,增加当期供给压力,减缓远期供给压力;(2)压栏or二次育肥:压栏指将 达到标准体重段的猪只延后出栏(因为季节性需求或对后期猪价看好或其他因素),二次育肥指购买养殖户出栏生猪进而继续育肥。两种行 为均会导致当期生猪供给减少,而随着后期压栏猪只体重变大, 对于远期猪肉供给量压力增大。出栏节奏的变动导致短期生猪出栏周期在 1-3个月左右,因此可以看出,全国季度出栏量波动幅度远大于能繁存栏波幅。

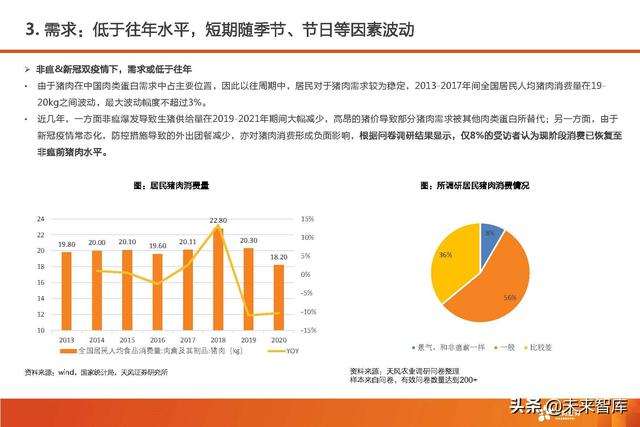

3. 需求:低于往年水平,短期随季节、节日等因素波动

非瘟&新冠双疫情下,需求或低于往年

由于猪肉在中国肉类蛋白需求中占主要位置,因此以往周期中,居民对于猪肉需求较为稳定,2013-2017年间全国居民人均猪肉消费量在19- 20kg之间波动,最大波动幅度不超过3%。

4. 供需分析:后延供给压力或于近期释放,需求边际改善

压栏&二次育肥不可持续,需求呈季节性改善

供给:(1)料肉比非线性增长,压栏半月内具有性价比:由于目前饲料成本高昂,现阶段压栏效率不高。假设行业从115kg开始压栏,每日饲料 采食量为3.1kg,饲料价格为3.86元/kg,随着体重端不断上涨,猪只生长速度减缓,单日所需保本猪价(饲料成本/日增重)边际增长,当均重达 到145-150kg时(累计压栏45天左右),单日所需保本猪价已高达16.90元/kg。若后期继续压栏,对于保本猪价高度诉求越发强烈。猪价未能 持续上行情况下,长期压栏并不具有性价比;(2)标肥价差缩小,肥猪性价比不高:随着春节后腌腊消费大幅减少以及天气转暖,消费端需求转 换,消费者由偏好肥猪转为偏好标猪,目前标肥价差已逐步缩小,部分地区120kg生猪均价已高于150kg生猪均价,且随着后期天气加速升温, 标猪需求或将得到进一步放大,肥猪性价比或进一步减小。因此压栏行为或不可持续。

四、成长机遇:规模化进程中的个股分化1. 成长性:规模化进程中,出栏量个股增速分化

从过往5年以来的头部企业出栏量增速情况来看,大部分公司年均复合增速都接近或超过30%,而且从2022-2023年增速预期来看,其预估的年 均复合增速也不低,其中出栏量此前基数较低的公司,例如唐人神、天康生物、巨星农牧等预计2022-2023年的年均复合增速有望超过50%。这 或在一定程度上也反馈出头部企业对于行业集中度提升前景的预期乐观,加速产能布局,提高公司市场占有率。

2. 价格&盈利能力:梯队分化显著

从历史来看,规模企业成本优于非规模养殖 主体,且行业中头部的成本甚至能够优于大规模养殖主体。但在非瘟发生后,除牧原股份因为特有的培育体系使得公司快速摆脱影响外,其他养 殖企业均或多或少受到内外部各种因素影响,导致养殖完全成本出现快速上涨,其中包括高价仔猪影响和非瘟防控开支影响。

3. 资金情况:资金储备不同,可支撑出栏量有所分化

从资产负债率指标来看,各家养猪企业在2021年年底和2022Q1的资产负债率相比2020年年底都有较高的增长。虽然各家企业的资产负债率都在 增长,但资产负债率结构却有不同,例如温氏股份、新希望以及唐人神长期债务比例较高,因此短期偿债压力预计相比于其他企业较小。除个别企 业外,其他剩余的大部分企业的长期负债率占比都维持在20%-30%左右。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,