核心观点:一图尽览春秋航空成长逻辑,中小城市人民的消费升级为公司带来广阔空间

如果一家航空公司提供的同样线路票价只有其他航空公司的一半甚至更低,虽然服务标准在一定程度降低,但安全性并没有降低,你会选择哪家航空公司?

你要抬杠说家里有矿,我不在乎票价,当我没说。

然而我们国家真实的消费市场是一个拼多多都能撑起网购半边天的市场,大多数人去菜市场买菜都要货比三家,买张机票能做到不在乎价格的人怕是极极极少数。

就像抖音里很火的一首歌:我想带你去浪漫的土耳其,然后一起去东京和巴黎。

去之前也得看看钱包够不够买往返机票不是!

到底如何选择一家靠谱的航空公司出行呢?

南航:选我,我们服务好!

春秋航空:我们机票便宜!

国航:选我,我们飞机准点!

春秋航空:我们机票便宜!

海航:选我,我们空姐漂亮!

春秋航空:我们机票便宜!

吉祥航空:选我,我们机票也便宜!

春秋航空:我们机票比你们便宜!

今天“择时研报”要给大家介绍的便是未来几年成长性和确定性较强、业绩弹性最大的航空股——春秋航空。

行业背景

先来看张图,图中展示了自99年中国民航近20年每月的客运量。粗略估算,我国民航客运量7年时间翻一番。《中国民航“十三五”发展规划》提出了到十三五末2020年末民航发展的具体目标:运输总周转量达到1,420亿吨公里,旅客运输量7.2亿人次,货邮运输量850万吨,年均分别增长10.8%、10.4%和6.2%;保障能力全面提升,运输机场数量达到260个左右,基本建成布局合理、功能完善、安全高效的机场网络。我国航空运输业未来将长期处于消费升级的赛道,需求持续增长。

当前,国内出行需求旺盛,量价齐升。国际出行远程航线与中短程航线效益分化严重,远程航线运力供过于求。具体来看,一二线机场时刻紧缺,供给增长触及明显瓶颈,而三四线城市机场民航发展仍具备相当的发展空间,增量运力正向三四线市场下沉。三大航空公司深耕热门航线,重点布局国内一二线城市。在利润率较高的航线上运力配置充足,具备强大的话语权。由于其业务体量较大,未来业绩连年大幅复合增长的可能性不大,所以我们选取的是当前营收基数较小,向三四线城市扩张动力十足的二线航空龙头---春秋航空。

公司核心竞争优势

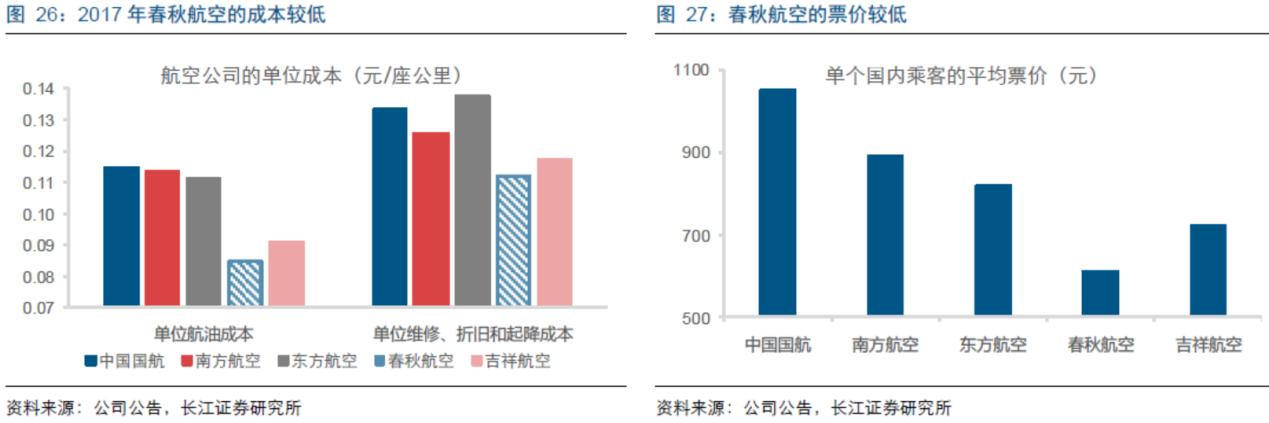

两个字:便宜。对内而言,春秋航空相较行业公司尽可能的压缩成本,使其成本控制处于业内领先水平;对消费者而言,公司走的是廉价路线,尽可能的提高飞机客座率和飞机日利用小时以达到薄利多销。

春秋航空是我国规模最大、首家上市的民营低成本航空。公司立足上海两场,深度布局华东、东北、华北和华南的二线枢纽,航线网络覆盖中国经济最发达的三个地区,通达广大的二三线城市。作为行业后来进入者,春秋航空采取差异化竞争模式,提高客座率和飞机日利用率,降低单位飞机折旧租赁费用,摊薄单位固定成本。

春秋航空的客座率处于行业领先水平,在机队扩张、运力增加的情况下,始终保持较高90%左右的高客座率水平。此外,公司在利用差异化客户定位的优势在确保飞行安全的前提下,更多地利用延长时段(8点前或21点后起飞)飞行,从而增加日均航班班次,提升飞机日利用率。2017年公司平均在册飞机日利用率为10.84小时,比三大航平均值高1个多小时。

我们从一个简单的例子就能看出公司是如何尽可能的摊薄单位成本的。春秋航空采用单一的A320机型,取消商务舱设置,保持全经济舱的配置,使得可利用的座位数相较于两舱布局的A320增加15%-20%,最大限度的摊薄成本。一方面,可以通过集中采购与维修减少成本;另一方面,可以降低飞行员、机务人员与客舱乘务人员培训的复杂度,从而维持较低的机队养护成本。原有的空客A320原有机型载客量为180人,公司通过和空客的协商,减少了飞机后排的厕所和厨房的空间,新增一排座椅,使得春秋航空新定制的飞机变为186座。毕竟,在飞机体积不变的情况下,多增加一个人的位子就是多赚取的纯利润。低成本航空公司的经营策略可见一斑。

同业比较

市场上的廉价航空除了春秋,还有吉祥航空,投资者经常拿二者来比较。我们选取春秋航空的原因主要有两点。

首先,两家公司未来的业务侧重点不同,春秋航空未来以国内业务为主,吉祥航空在大力拓展国际业务,大力发展洲际航线。春秋航空的业绩曾在16年遭遇断崖式下跌。主要原因是公司16年将主要运力投入海外航线,错过了国内高速增长期和并遭遇了中韩萨德危机和泰王去世事件。17年,公司及时调整战略布局,将经营中心重新放回国内,重点布局三线枢纽城市,迎来了营收和净利润的高增长。我们看好的未来三四线城市的消费升级,三四线城市房价是15—18年这一轮上涨的主力军。一方面说明人民群众的腰包鼓了,另一方面,春秋这样的廉价航空更是迎合了对价格较为敏感的三四线群众。海外业务的虽然利润率较高,但政治风险不可控,远不如运力向国内三四线城市拓展稳健。

其次,我们比较后发现吉祥的增长速度比春秋航空要低,体现在运力、营业收入等方面;此外,春秋精细化管理水平要更好,一方面表现在其成本的控制上,另一方面在现金流水平水平要更好,特别是偿债水平上。这一点在股票的风险控制上尤为重要,在市场整体走熊之时,春秋回撤幅度明显比吉祥航空要少。例如,今年6月到10月航空公司整体走熊时,春秋从40跌到了30,跌幅为30%;吉祥航空从18跌到了10块,跌幅近45%。从成长性和安全性综合考虑,我们更看好春秋航空。

未来看点

一.机队规模

公司未来业绩的成长性主要看机队的成长能力。春秋航空从2005年创立之初的3架租赁的空客A320飞机,2017年末机队规模已扩张至76架A320飞机,总体机队规模高速增长2017年公司共引进10架空客A320飞机,其中通过购买方式引进5架,通过经营租赁方式引进5架,客舱布局均为186座。截至年末公司共有自购飞机40架,融资性租赁飞机1架,经营性租赁飞机35架,平均机龄4.1年。整体规模排在三大航、海航、吉祥之后。

根据公司公告,预计2018年以经营租赁方式引进飞机总计7架,2019年和2020年每年以购买方式引进12架A320飞机,若未来能按期引进这些飞机,则届时公司运力增速将维持在10%-15%的较高水平。公司的盈利水平等同于单机利润金额×飞机架数。我们看好未来三到五年内行业依旧处于紧平衡的状态,在公司经营战略不发生大的改变的情况下,营收增长率可简单的看作飞机架次的复合增长率。

二.深度布局中小城市中小城市

一线城市可以决定在一个品牌的最终能达到的高度,而中小城市能决定这家公司最终做到的量有多大。十九大报告提出我们未来的主要矛盾是人民日益增长的对美好生活需要,与不平衡不充分的发展状况之间的矛盾。衣食住行,事关人民生活的基本层面,难道小城市的人们就没有对快捷便利的出行需求了吗?对于这种能管几十年的准则性纲领,我们在做研究的过程中一定要深刻体会。中小城市人民远距离出行的问题势必要在未来几十年得到充分解决,而这一过程也将诞生一批伟大的公司。

春秋航空2017年起新设三大战略培育基地:华东扬州、宁波和华南汕头。宁波栎社机场和扬州扬泰机场的吞吐量分别为939万人和184万人,同比增长20.51%和28.05%。新基地的经济发展水平能满足作为新市场的基本要求,由于没有三大航的竞争,春秋航空的时刻增量有比较广的空间。2017年二线市场基地(石家庄正定机场和沈阳桃仙机场)及新设基地投放可用座位公里同比增速分别达到41.4%和757.9%,可用座位公里占国内比重分别从2016年的23.3%和1.3%提升至2017年的24.8%和8.6%。

另一方面,公司在与各通航城市的机场良好的合作过程中,给当地机场带来大量的增量客源,促进当地机场,尤其是干线、支线机场吞吐量的迅猛增长,获得了当地机场或政府给予的起降费减免、航线补贴等多种方式的支持。

目前,春秋航空的航线主要分布在二三线城市,三线对飞城市中的市场份额为7.7%。二三线城市旅客对出行对价格更加敏感,公司作为低成本航空公司的龙头,票价方面与三大航相比优势明显,这是与提供具有竞争力低票价的低成本航空定位相匹配的。

写到最后

未来,我国民航市场格局将显著分化,一二线机场时刻紧缺,供给增长触及明显瓶颈,而三四线城市机场民航发展仍具备相当的发展空间,增量运力正向三四线市场下沉。我们认为民航国内市场未来的发展趋势很可能是一二线城市拼时刻资源,三四线城市拼成本管控。回看我们的发财大计图,低成本航空将承担未来主要的民航客运增量,在三四线市场展现更强的竞争优势。

10月30日,公司公布18年三季报,今年前三季度营收101.8亿元,同比增长20%;归母净利润14.1亿,同比增长19%。按20%的增速算,今年营收在132亿左右,收入增长的快速健康。更为重要的是,公司成本已安然度过因国际政治因素导致油价高峰期。对于油价后续走势,我们判断在19年全球宏观需求减弱的情况下,油价长期不具备上行的条件,更可能在低位保持震荡。公司现金流良好,明后年机队计划大幅扩张,三四线城市物流人流持续繁荣,中日中韩进入蜜月期。短期内股价或会随大盘震荡,但从中长期看,投资者这样的公司才是上天的馈赠。

'

从该股的周线来看,股价在30-40区间形成了长达一年半的震荡箱体,若股价短期能冲破36元的压制,将会再度测试40元箱体上沿的压力;中线角度来看,股价只有突破箱体上沿的阻力才会形成趋势性的上涨机会。

大浪淘沙,沉者为金!《择时研报》是华创证券知了研究院推出的拳头产品,及时捕捉研报优质个股,辣评投研热点、严选研报精华、梳理投资逻辑,为您的投资保驾护航。

,