最近有人跟我吐槽,怀疑自己之前买重疾险被坑了。

自信一点好嘛,把“怀疑”两个字去掉!

明明几千就能搞定的重疾险,结果却花了两万块,这还不是被坑?

一年多交1万5,按20年缴费计算,多花将近30万!

一辆宝马3系没了呀……

但是!保险买贵了,多花冤枉钱还不算最惨的。

之前有位X先生买保险后,出险被保险公司合理、合法拒赔的。

注意2个关键词:合理!合法!

也就是说,连法院也支持保险公司拒赔……

实在是X先生买的这份保险,高发轻症保障不全。

别的重疾险都能按轻症赔,他买的产品轻症恰好不保这种病!

被拒赔后,他拖着大病未愈的身子和保险公司对簿公堂,据理力争。

然而上诉→败诉好几轮,没能拿回1分钱赔偿金!

从患病的绝望,到有保险的满怀希望,再到被拒赔的失望,

这个过程无疑令人心力交瘁。保险太复杂,很可能一不留神就被“信息不对称”给坑了。

要么被收“智商税”,买到死贵死贵的产品;

要么买到“阉割版”产品,

保障责任缺这少那,后期理赔的问题层出不穷;

要么买到“大而全”的保险,

重点保障很一般,没用的责任倒是捆绑一大堆;……

该怎么打破「保险信息的不对称」?

保险到底怎么买才不会被“坑”?

一、重疾险挑选指南有些朋友很喜欢“返还型”“分红型”的重疾险,

认为它们既有保障,又有收益,简直两全其美!

但是,拿返还型重疾险来说,你真的有分析过它的返还逻辑吗?

返还型重疾险,不过是抓住了消费者“没出险钱就白花了”的心态,明目张胆的割韭菜呐!

为什么这么说?我们不妨捋一捋这个逻辑。

保险合同其实是一种“射幸合同”,你可以理解为这是和保险公司的“对赌”。

简单来说,买重疾险的人,其实是在“赌”自己未来会得重疾;

赌赢了——即真的不幸得了重疾,就会获得保险公司高额的赔偿金。

而附加的“返还”责任,则是在“赌”自己未来不会出险;

因为一旦出险理赔,保费就无法再返还了,

为附加“返还”责任而多交的保费也就白交了。

买返还型重疾险,不仅价格贵得多,而且你永远不可能双赢。

这就好比猜大小,哪怕你大小全押,最终总会有一边亏钱。

毕竟,游戏规则掌握在保险公司手里,只有他们才能大小通吃。

扯远了。

买重疾险的初衷是为了防重疾,而不是为了拿回保费。

很多人在“返还”的利诱之下,忘记了初衷,忘记自己为啥买重疾险……

被销售话术一套路,就像着了魔一样纷纷跳坑,拦都拦不住。

总之多的话大师兄也不说了,听大师兄一句忠告——

买保险,最好别沾返还型的!毕竟你再精明,也算计不过保险公司啊。

言归正传,一份合格的重疾险怎么买呢?

首先我们得知道,重疾险的核心当然是疾病保障!

我帮你整理了这份挑选指南,这样挑重疾险,保管你省时又省心!

接下来,大师兄捡重点,一个个来帮你分析。

1. 保险理赔金额越高越好买重疾险的目的,就是为了在患重病时,可以获得足够的保险金赔付。

所以保险能赔多少钱是最最最重要的。

而重疾险的理赔金额和两个因素直接相关:

①基本保额:保额买的越高,赔付越多;②赔付比例:赔付比例越高,赔付越多。

其中,保额是我们自己选的,可根据经济情况来决定,

10万、30万、50万,丰俭由人;

赔付比例方面,每款产品都是不同的,

拿重疾赔付比例来看,当前热卖的重疾险产品大致可分为三档:

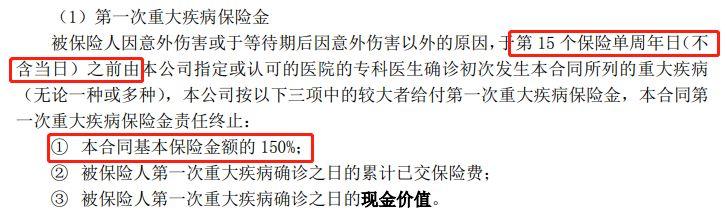

(1)第一档:60岁前赔180%~200%保额以复星联合福特加为例:60周岁前,首次重疾额外给付100%保额。

假如购买了50万保额,60周岁前出险可赔100万。

保障时间久,如果是0岁孩子投保,最长可享受60年。

同时,也没有其他赔付条件的限制,实用性堪称最强。

(2)第二档:重疾额外赔只保障10~15年以昆仑健康保普惠多倍版为例:投保前15年,可赔150%保额。

算一下,买50万保额,最高可赔75万。

但和前者相比,昆仑健康保普惠多倍版在保障时间上明显缩短。

而且重疾的理赔金少了25万元,这保险金的差距可以说非常大。

(3)第三档:额外赔付只针对某些疾病这一类产品,首次重疾额外赔只针对部分疾病,较为苛刻。

比如健xx倍,只对首次癌症额外赔付,且赔付比例只有20%。

万一罹患的是高发的心脑血管疾病,显然就不适用额外赔付了。

总之,重疾保障非常重要,我们要尽可能的做高保额,同时在挑选产品时,选择重疾赔付比例更高的产品。

相信不用我再多说,大家也都知道怎么挑选了。

2. 高发疾病保障要全面别看有的重疾险动不动就保障100多种重疾。

但实际上,最高发的重疾有28种,占理赔数量的95%以上。

最核心的有了,其他重疾的数量再多都是噱头,连边角料都算不上。

银保监会已经统一规定好了高发的28种重疾,所有的重疾险都必须涵盖!

在重大疾病的保障上,大家可以稍微省点心。

但是高发疾病可不止重疾,还有与之相对应的轻症、中症。

比如最高发的轻/中症疾病有11种:

《重疾险新定义》规定了3种:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症,连赔付标准也必须一致;

剩下8种含不含,全靠保险公司自觉。

比如高发轻症,有原位癌、冠状动脉介入术、慢性肾功能衰竭等疾病;

高发中症,有中度脑中风后遗症,中度面积烧伤等疾病;

在买重疾险时,最好确认这11种最高发的疾病是否全都涵盖。

万一有高发疾病的缺失,很可能影响理赔,就跟文章开头提到的X先生一样。

此外,有些产品号称首创“前症”保障,也就是比轻症更早期的疾病。

但说实话,前症责任用处不大,噱头倒是不小。

原因之一就是前症赔付比例过低,一般只有15%保额;

第二就是前症理赔标准并不统一,各家保险公司制定规则随心所欲;

第三就是附加前症责任需要多交保费,性价比还有待考量。

3. 轻、中症疾病理赔标准要宽松曾经轰动一时的“友邦拒赔门”相信很多人都曾耳闻。

很多人吐槽它理赔苛刻,“人快死了才能赔”“保死不保生”。

后来银保监会果断出手,制定了全行业统一标准的《重大疾病保险疾病定义使用规范》。

到今天,已经有28种重疾和3种轻症疾病理赔标准完全一致,不存在理赔标准的差异了。

但要注意,只有28 3种,其余轻症、中症可就没这个待遇了。

比如同一种疾病、相同的赔付标准,赔付比例可能大不相同:

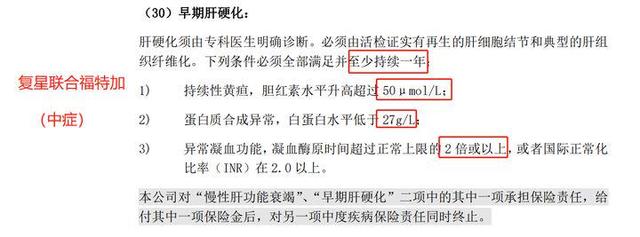

以早期肝硬化为例,健康保普惠多倍版能赔30%保额,复星联合福特加能赔70%保额。

再看两款产品早期肝硬化的理赔定义,基本上没区别:

这番对比的结论就是:同样的情况下,福特加可比健康保多赔40%保额,

按50万保额计算,直接相差了20万元!

除了赔付比例的差别外,高发的轻症疾病还存在理赔标准的区别。

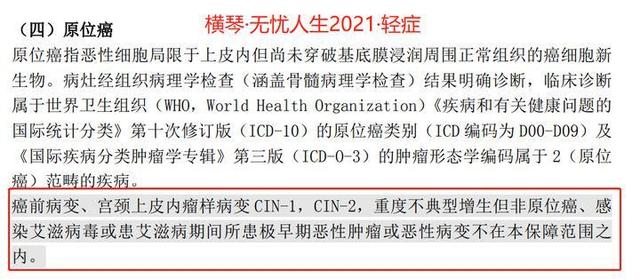

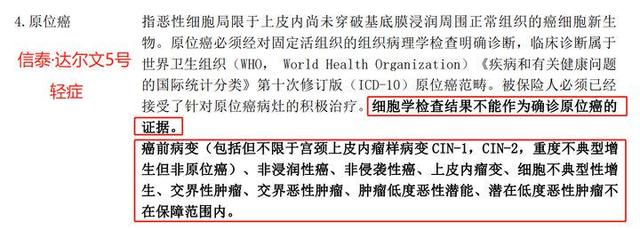

以原位癌为例:

原位癌指的是还没有浸润扩散的癌细胞,简单来说就是最早期的癌症,危害性相对较轻,一般几万块就可以治好。

我查找了3款含原位癌保障的产品。

发现有的产品赔付标准宽松,有的产品赔付标准相对严格:

三款产品的赔付标准都不一样,帮你翻译一下:

①复星联合福特加:限制较少,甚至对CIN-2的宫颈原位癌也可以保障;

②横琴无忧人生2021:限制稍多,像癌前病变、CIN-2宫颈上皮病变、不典型增生也不能保障;

③信泰达尔文5号:限制最多,多种疾病都不能保障,并且还要求已经接受针对原位癌病灶的手术切除治疗,没有经过治疗就不能赔付。

在原位癌理赔宽松程度上,①>②>③。

目前,重疾险的原位癌理赔标准基本都是这三种。

大家碰到了,直接对号入座即可。

除原位癌外,其他的轻症疾病也可能存在理赔标准差异。

有的理赔严苛,有的理赔宽松。

大家尽量选择理赔标准更宽松的就好了。

4. 保障期限越久越好保障期限就是一款产品可以“保多久”。

毫无疑问,保终身的肯定比保定期的产品要好。

因为人一生中患重疾的概率是不断累积的,

随着年龄增加,患重疾的概率也在不断增加。

既然提供的保障期限更久,承担赔付的可能性更大,

保险公司从你那里收取的保费自然也就更多。

所以保终身的比保定期的更贵,大概贵出30%~50%。

以某重疾险为例,保终身相较于保70岁的,年交保费增幅为44%!

保终身更好,但不是所有人都愿意负担这个差价。

是定期还是保终身,建议大家视自身经济实力而定。

可以先买到保至70岁,保证人生关键阶段保障不缺失;

等以后有条件,再更换保至80周岁甚至保终身的产品就好了。

5. 特定重疾二次赔付当前中国人最高发、最易复发的重大疾病有两类,

一是恶性肿瘤,包括肺癌、肝癌、甲状腺癌、乳腺癌等;

二是心脑血管重疾,包括脑中风后遗症、急性心肌梗死等。

这些高发重疾,不仅难治,医疗费用昂贵;

而且治了难好,容易复发,对于家庭而言是极为沉重的负担。

针对这些特定重大疾病,很多重疾险可以附加多次赔付。

首次患特定重疾,可以赔100%保额;

第2次再患,能再获得100%~150%的保险金赔付。

听上去似乎很人性化?

但你可能不知道,二次赔付是保险公司最喜欢“做文章”的地方。

也是大家要多多注意的地方。

(1)恶性肿瘤二次赔付条件我整理了几十款重疾险产品「恶性肿瘤二次赔付」条件,

发现不同产品之间,存在明显的赔付条件优和赔付条件差的区别:

恶性肿瘤二次赔付,间隔期上,3年的比5年的好;

如果首次重疾不是恶性肿瘤,下次重疾是恶性肿瘤,

赔付间隔期180天的比1年的好;

二次赔付的比例,150%、160%保额的比100%保额的好。

如果你正在考虑购买重疾险,并且打算附加恶性肿瘤二次责任,

一定要选择三个赔付条件同属最优的,千万不要不明不白的被坑了。

(2)心脑血管疾病二次赔付条件心、脑血管疾病的二次赔付条件更加复杂。

除了同样要关注二次赔付间隔期外,

还要注意高发疾病种类、二次赔付的限制条件。

我同样整理出了一张表格供大家参考:

间隔期同样是越短越好,心脑血管疾病二次复发间隔最好是1年的;

高发心脑血管疾病涵盖越全面越好,最起码也要包含脑中风后遗症、急性心肌梗死这2种;

赔付比例越高越好,目前二次赔付比例最高的高达160%保额;

关于二次赔付限制条件,有的产品会要求第二次心脑血管疾病为“新发”疾病,赔付标准严苛,因此最好选不额外限制赔付条件的产品。如果你还是不知道怎么挑选重疾险,没有关系。

将大部分热卖的重疾险都进行了对比分析,并制作了重疾险排行榜!

点击这篇文章就能看到:

深蓝大师兄:重疾险怎么买?2021年全网超全选购指南 3月重疾产品推荐!

6. 重疾多次赔付重要吗目前很多重疾险可赔付5到6次重疾,赔付比例还一次比一次高。

但人一生中得多次重大疾病的概率可谓非常之低,

多次赔付重疾险真不一定用得上。

所以没有必要特意花钱,去买多次赔付的重疾险。

当然,也有些多次赔付重疾险比单次赔付的还要便宜。

碰到这些保障更好,价格也便宜的多次赔重疾险,我们就偷着乐吧。

7. 投/被保人豁免当投保人或被保人发生合同约定疾病时,免交后期保费,保障继续有效。

保费豁免几乎所有重疾险都有,没什么可对比的,

另外附加的费用也便宜,大家投保时都附加上就好了。

8. 2021年5月最具性价比重疾险推荐根据以上挑选攻略,我整理了5月份最热门的重疾险排行榜!

全网最值得买、保障最好,性价比最高的重疾险都在这里啦!儿童重疾险怎么选?这6款最值得推荐

新定义重疾险上线!对比了131款产品后,这12款最值得买

写在最后我是深蓝君,专注保险测评,日常科普保险干货。

保险里的坑数不胜数,我们老百姓真的防不胜防。

为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取!

只要关注深蓝保,给我私信:福利,即可免费领取以下资料包:

「产品榜单」:每月更新四大险种最高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送!

「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略!

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。

「社保手册」:全国各地医保报销、养老金领取等详细解读,全网最全社保使用手册!

推荐阅读:

保险购买攻略: 理赔大揭秘!保险公司是怎么调查个人资料的?

风波中的相互宝!半个月超170万人退出,其中有你吗?

保险都是骗人的?专家:别再陷入这6大理赔误区

20万换一根手指!为了骗保,他们究竟可以对自己做到多狠?

保险买了没几天就得了癌症,我被保险公司查了个底朝天......

月薪3000,也能买上身价百万的保险?来自业内人的超省钱攻略

社保实操指南: 从怀孕到生娃,用对了社保多拿两三万!手把手教你

辞职了,社保怎么处理?打了61次社保局电话后,写了此篇

很多人医保卡都用错了!学会这6种方法,看病更省钱

社保交 15 年和 25 年,结果有什么区别?不交社保后果严重吗?

,