记者|梁怡

2020年受新冠疫情的影响,居家办公、线上教育和在线娱乐的需求爆发式增长,全球计算机市场回暖。根据IDC统计,2020年全球PC市场出货量达到3.03亿台,同比增长13.06%。

近日,从事键盘、鼠标等计算机外设产品的研发、生产及销售的珠海市智迪科技股份有限公司(简称“智迪科技”)递交创业板上市申请,保荐机构为国泰君安。

智迪科技高度依赖下游大客户,带来营收增长的同时导致应收帐款日渐高企,由于客户主要为境外知名厂商,公司以外销收入为主,以美元结算,因此存在汇率变动导致汇兑损益的风险。此外受2021年人民币兑美元持续升值、原材料成本上涨的双重夹击,公司一季度的主营业务毛利率大幅下滑。

截至招股书签署日,智迪科技的控股股东、实际控制人为谢伟明和黎柏松,其中谢伟明直接持股40.39%,间接持股1.94%,合计持有公司42.33%的股份;黎柏松直接持股38.81%,间接持股1.62%,合计持有公司40.43%的股份,此前两人已签署一致行动协议。

严重依赖外销

公司的键盘、鼠标属于计算机外设产品,根据使用场景不同,细分为商务办公系列和电竞游戏系列。计算机外设是指除计算机主机以外,对数据和信息起着传输、转送和存储作用的附属或辅助设备,其中,鼠标、键盘起着数据收集、转化和输入的作用。

报告期内(2018年-2021年1季度),公司营业收入分别为4.42亿元元、5.88亿元、7.8亿元及2.28亿元,年复合增长率为32.88%;净利润分别为-645.24 万元、3321.35 万元、7100.29万元和1352.70 万元。

招股书显示,营收增长快速的原因一方面在于2020年新冠疫情的影响,居家办公、线上教育和在线娱乐的需求爆发式增长,计算机市场回暖,键鼠产品配套需求增加;另一方面2019年公司将自主品牌业务“富勒”及相关资产剥离,聚焦计算机外设ODM制造业务,集中公司资源服务于大客户。

智迪科技下游客户高度集中且稳定,报告期内,公司向前五大客户合计的销售额分别为2.75亿元、3.6亿元、5.16亿元和1.57亿元,占当期营业收入的比重分别为62.23%、61.28%、66.18%和69.02%,主要包括联想、ELECOM、IKBC、富士通、赛睿、樱桃等,除了2018年以外,报告期内联想均为公司第一大客户。

根据IDC统计,2020年全球PC市场出货量达到3.03亿台,同比增长13.06%,其中联想在全球PC市场位居第一名,市场占有率达24%。

与此同时,智迪科技的应收账款也逐渐走高。报告期内公司应收账款余额分别为9853.38 万元、1.28亿元、2.23亿元及2.03亿元,占营业收入的比例分别为22.31%、21.84%、28.54%及89.35%。其中前五名客户应收账款余额占同期应收账款余额的比重分别为70.72%、65.45%、64.00%和69.46%。此外应收账款周转率也整体下滑,分别为5.3、5.45、4.69和4.51。

从销售地区来看,公司收入依赖外销,主要以欧洲、美国和日本为主。报告期内,公司外销收入占主营业务收入的比例分别为66.01%、65.93%、72.22%和77.82%,原因系主要客户为境外的知名计算机外设厂商。

智迪科技外销主要以美元结算,对应以美元结算的应收账款随美元升值形成汇兑收益,随美元贬值形成汇兑损失,同时,公司存在主要以美元结算的外币借款,随美元升值形成汇兑损失,随美元贬值形成收益。

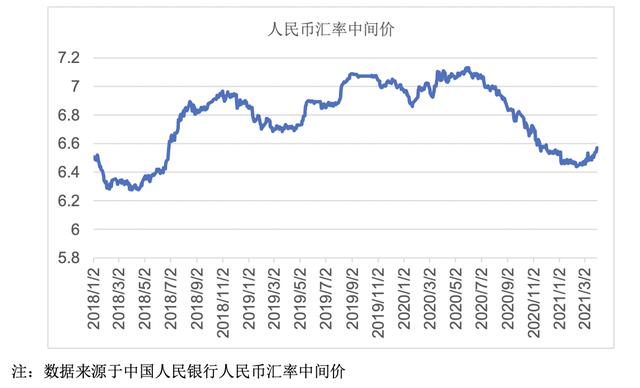

2020年下半年以来,人民币兑美元汇率上升,人民币大幅度升值,人民币兑美元即期汇率由7月1日的7.06升至12月31日的6.54,公司由此产生1320.45万元的汇兑损失,占当期利润总额的比例为16.24%,而2018年、2019年汇兑损失分别为148.76万元、124.16万元。

毛利率受汇率、原材料上涨双重夹击

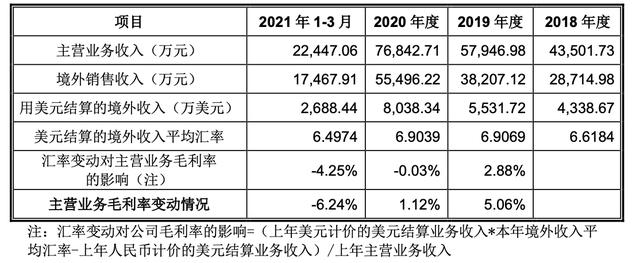

2018年-2020年智迪科技的主营业务毛利率分别为15.73%、20.79%、21.92%,整体呈上升趋势,而2021年一季度快速下滑至15.67%,其中键盘毛利率由2020年的19.18%下滑至2021年一季度的12.51%,鼠标毛利率由25.48%下滑至19.71%。

界面新闻记者注意到今年一季度毛利率下滑的原因在于:一方面处于人民币兑美元汇率上升,公司美元结算的境外收入平均汇率相比2020年下滑,另一方面2020年公司部分原材料因上游大宗商品价格上行出现涨价的情况,2021年,上游原材料供应不足导致部分原材料价格持续上涨。

从汇率来看,2020年下半年人民币大幅升值,在此基础上公司美元结算的境外收入平均汇率却与2019年基本持平,对主营业务的毛利率影响微乎其微。

进入2021年以来,人民币兑美元汇率维持报价在6.5区间浮动,截至发稿日,人民币兑美元汇率已经突破6.4关口。公司2021年一季度美元结算的境外输入平均汇率远低于2020年,对主营业务毛利率的影响巨大。因此在公司境外收入保持或增长的前提下,如果2021年全年以6.4974的平均汇率计算,2021年公司的毛利率或已大幅承压。

从原材料来看,公司主营业务成本中直接材料占主营业务成本的比例在75%左右,主要原材料为IC、PCB、开关、线材、塑胶件、包材等。2020年下半年起,受新冠疫情、中美贸易摩擦、消费电子行业终端需求复苏等因素的影响,公司面临部分型号IC交付周期延长,部分原材料因上游大宗商品价格上行而涨价的情况,2021年以来,上游原材料供应不足导致部分原材料价格持续上涨。

以键盘为例,2019年-2021年1季度,公司键盘单位成本变动幅度经历了低于、趋近以及远高于平均单价变动幅度三个阶段,也就意味着公司采购的原材料价格上涨对主营业务毛利率的下降产生了直接影响。

同样,鼠标也不例外。2021年1季度鼠标平均单价变动幅度为8.80%,而单位成本变动幅度为17.22%。

因此,若2021年原材料价格持续上涨,公司若不通过提高产品单价进而提高平均单价涨幅,或者改善产品销售结构,毛利率也将面临下滑风险。

财务内控不规范

招股书显示,报告期内,智迪科技存在转贷和利用个人账户对外收付款等财务内控不规范行为。

智迪科技称公司对珠海源茂印刷有限公司及北海胜联连续12个月内的累计采购金额均大于银行贷款受托支付累计金额,因此不视为转贷行为;而公司对珠海卡柏及朗冠模具连续12个月累计采购金额小于银行贷款受托支付累计金额,因此该情形属于转贷行为。其中,朗冠模具、北海连胜和珠海卡柏属于公司关联方。

智迪科技个人卡和现金的往来收支情况主要集中在2018-2020年度。2020年10月起,公司已逐步对个人卡和现金方式收取相关款项进行规范,并对卡内剩余款项进行清理。截至 2021年3月末,上述个人卡及现金余额已归还至公司账户。

同样值得关注的是,智迪科技的资产负债率(合并)整体较高,报告期内均处于60%以上,对应流动比率、速动比率也低于同行业上市公司。由于缺乏外部投资者,公司的融资渠道主要集中在银行借款,2018年-2020年仅利息费用就分别达到了639.21万元、785.12和719.75万元。

除了银行借款外,公司还存在通过关联方进行资金拆借的行为。2018年、2019年,公司向智迪实业借入资金2500万元、2100万元,2020年内将从智迪实业借入的资金偿还完毕。

截至2021年3月末,公司的短期借款为1.72亿元,货币资金为5734.85万元,现金流方面报告期内首次出现负值,经营活动产生的现金流量净额为-1344.14万元,每股经营活动产生的现金流量为-0.22元。

本次IPO智迪科技拟募资5亿元,其中2.46亿元用于计算机外设产品扩产项目、8034.9万元用于研发中心建设项目、4333.58万元用于信息化系统升级项目,剩余1.3亿元则用于补充流动资金。

,